過去1年間、オーストラリア市場は、直近7日間は横ばいだったにもかかわらず、11%の堅調な伸びを示している。このような安定しつつも成長する環境において、チャーター・ホール・グループのような配当銘柄は、安定した収入をもたらし、年率13%の予想利益成長の恩恵を受ける可能性がある点で魅力的である。

オーストラリアの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ニック・スカリ (ASX:NCK) | 5.31% | ★★★★★☆ |

| コリンズフーズ (ASX:CKF) | 3.13% | ★★★★★☆ |

| センチュリア・キャピタル・グループ (ASX:CNI) | 7.44% | ★★★★★☆ |

| イージャーズ・オートモーティブ(ASX:APE) | 7.32% | ★★★★★☆ |

| フィデューシャン・グループ (ASX:FID) | 4.09% | ★★★★★☆ |

| フォーテスキュー (ASX:FMG) | 9.04% | ★★★★★☆ |

| チャーター・ホール・グループ (ASX:CHC) | 3.91% | ★★★★★☆ |

| プレミアインベストメンツ (ASX:PMV) | 4.53% | ★★★★★☆ |

| ダイバーシファイド・ユナイテッド・インベストメント (ASX:DUI) | 3.12% | ★★★★★☆ |

| ニューホープ(ASX:NHC) | 8.51% | ★★★★☆☆ |

ここをクリックすると、ASX配当トップ株スクリーナーの27銘柄の全リストを見ることができる。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

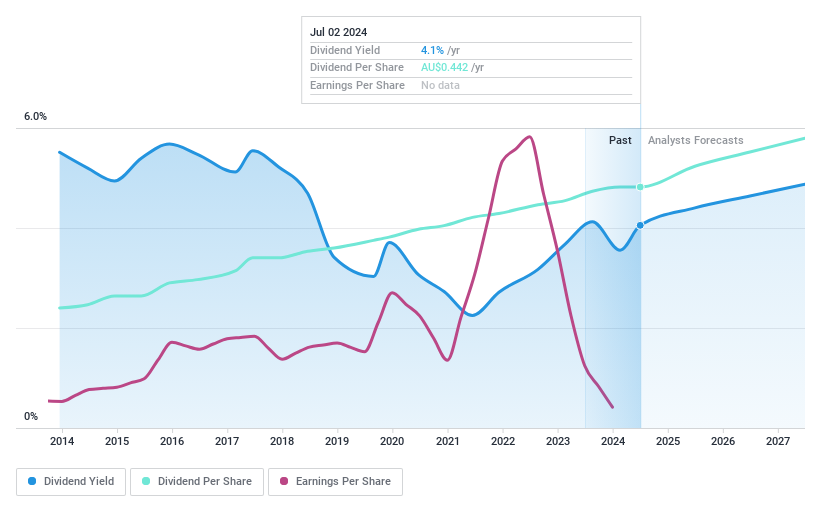

チャーター・ホール・グループ (ASX:CHC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要オーストラリアで事業を展開するチャーター・ホール・グループは、時価総額約52億6,000万豪ドルの著名な不動産投資・ファンド管理グループである。

事業内容チャーター・ホール・グループは、主に5億1,560万豪ドルの収益をもたらすファンド・マネジメントと、1億4,220万豪ドルの収益をもたらす不動産投資によって収益を生み出している。

配当利回り:3.9

チャーター・ホール・グループの配当利回りは3.91%と比較的控えめで、オーストラリアの配当銘柄の上位4分の1より低い。にもかかわらず、配当性向43.8%、現金配当性向45.3%と、配当は十分に支持されており、収益とキャッシュフローの両面から持続可能性を示している。利益率は前年同期の42.9%から11.7%に低下しているが、配当は過去10年間安定と成長を示している。株価は現在、推定公正価値に対して大幅なディスカウントで取引されており、バリュエーション調整の可能性を示唆している。

- Charter Hall Groupをより深く理解するために、完全な分析配当レポートをご覧ください。

- チャーター・ホール・グループの評価レポートに詳細な分析があり、推定価値に比べ株価が高騰していることが示唆されています。

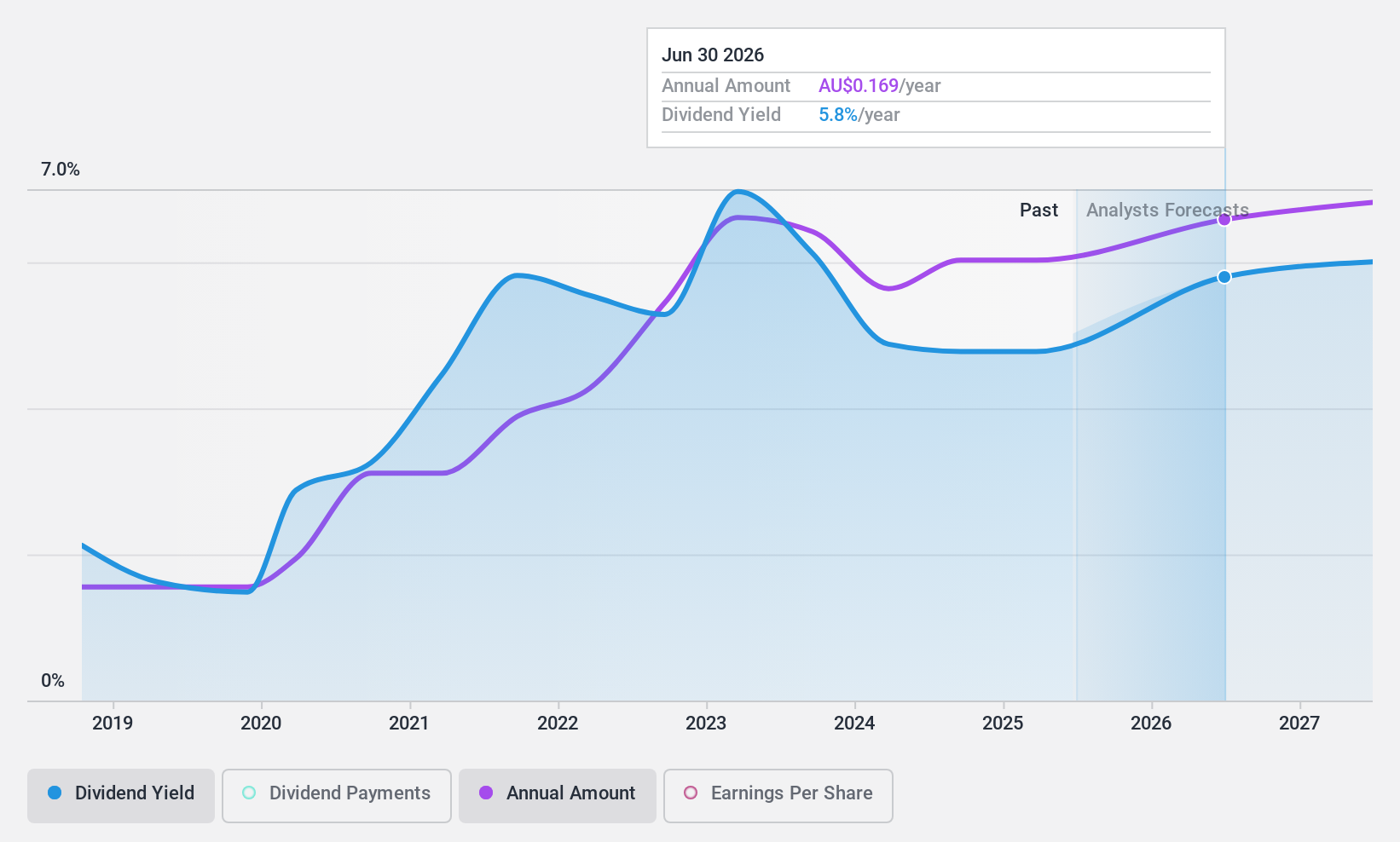

NRWホールディングス (ASX:NWH)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要NRWホールディングスはオーストラリアで事業を展開し、資源やインフラ部門に様々な契約サービスを提供している。

事業内容NRWホールディングスは、主に3つのセグメントを通じて収益をあげている:METが7億3,907万豪ドル、シビルが5億9,362万豪ドル、鉱業が14億9,000万豪ドル。

配当利回り:4.7

NRWホールディングスは、配当投資家にとって複雑なシナリオを提示している。配当利回りは4.74%で、オーストラリア市場ではトップクラスを下回るが、配当性向はそれぞれ74%と68.6%で、配当は利益とキャッシュフローの両方で十分にカバーされている。しかし、同社の配当の歴史は、年間15.8%の利益成長にもかかわらず、過去10年間の不安定さを示している。さらに、NRWは推定公正価値に対して30.7%のディスカウントで取引されており、潜在的な過小評価を示唆している。

- クリックすると、NRWホールディングスの配当レポートにおける調査結果の詳細な内訳をご覧いただけます。

- NRWホールディングスの評価レポートで詳細に分析した結果、推定価値と比較して株価がデフレであることが示唆された。

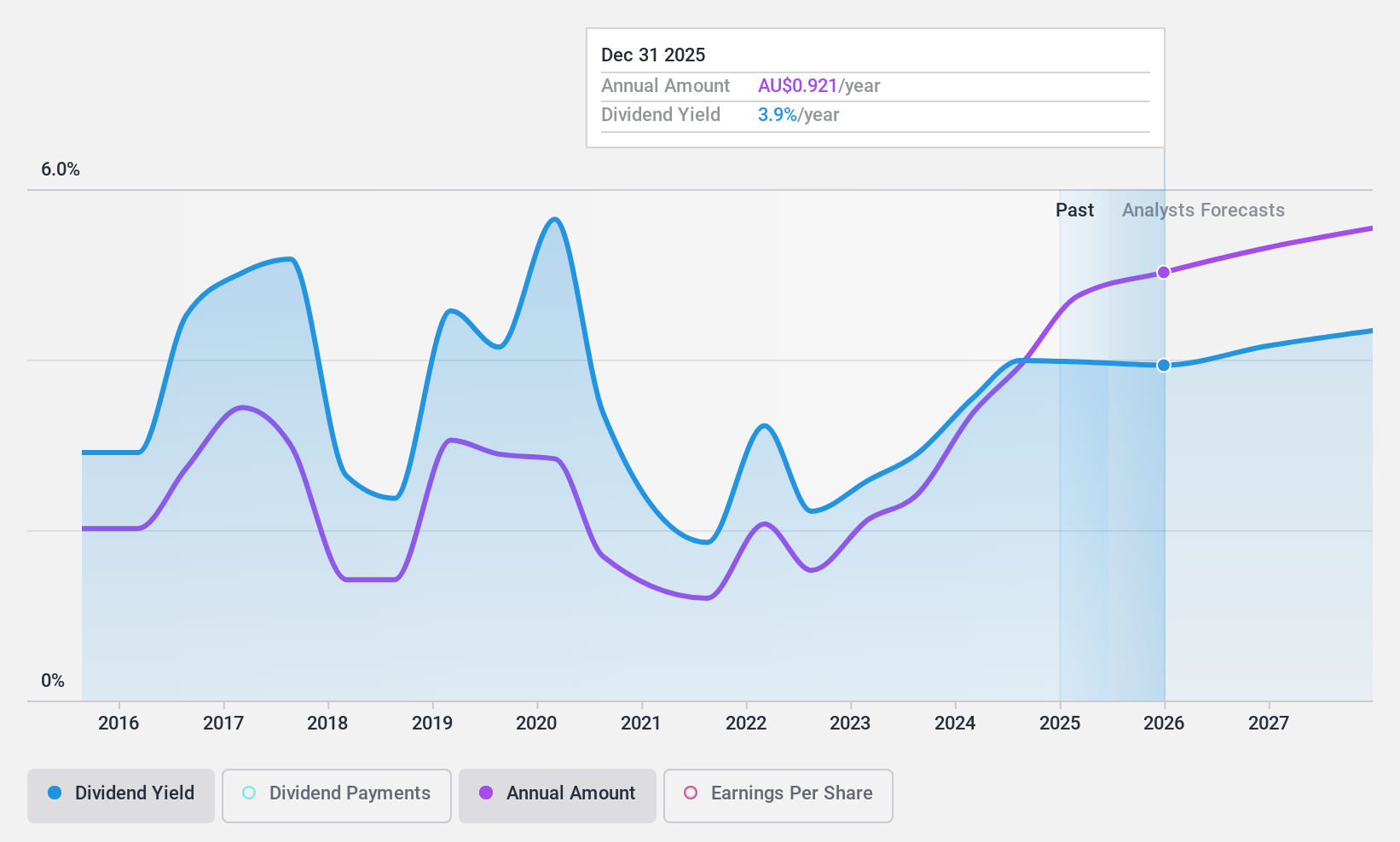

QBEインシュアランス・グループ (ASX:QBE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要QBE インシュアランス・グループは、オーストラリア太平洋地域、北米、その他国際市場で事業を展開するグローバルな保険・再保険会社で、時価総額は252億豪ドル。

事業内容オーストラリア太平洋地域(59億7,000万豪ドル)、北米(111億2,000万豪ドル)、その他国際市場(95億6,000万豪ドル)で事業を展開。

配当利回り:3.5

QBEインシュアランス・グループは過去10年間、配当の歴史に変動があったが、近年は改善が見られる。現在の配当利回りは3.48% で、オーストラリア市場の上位4 分の1の水準である6.54%を下回っている。にもかかわらず、QBEは48.3%という健全な配当性向と44.7%というキャッシュ・ペイアウト・レシオを維持しており、配当金が収益とキャッシュ・フローの両方によって十分に支えられていることを示している。さらに、QBE の収益は昨年 143%増加し、年間 6.47%の増加が見込まれている。最近の役員交代と持続可能性への注力は、今後のガバナンスと運営に影響を与える可能性がある。

実現する

- ここをクリックするだけで、当社のASX配当金上位銘柄スクリーニングの中から27の隠れた優良銘柄をご覧いただけます。

- これらの企業の株式をお持ちですか?シンプリー・ウォールストリートでポートフォリオを設定し、あなたの投資をシームレスに追跡し、ポートフォリオのパフォーマンスに関するパーソナライズされた最新情報を受け取りましょう。

- シンプリー・ウォールセントのアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケット・インテリジェンスへの無料アクセスをお楽しみください。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、QBE Insurance Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.