Advertisement

¿Es atractiva la valoración de Southern tras el anuncio de inversión en energías limpias?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Southern es una joya oculta o simplemente otro valor de servicios públicos? No es el único, y hay más en su historia de lo que parece.

- El precio de las acciones de Southern ha experimentado algunos altibajos últimamente, subiendo un 0,5% en la última semana pero cayendo un 6,3% en el último mes. Aun así, ha registrado una impresionante rentabilidad del 12,0% en lo que va de año.

- Recientemente, el valor atrajo una atención especial después de que Southern anunciara nuevas inversiones en proyectos de energía limpia y completara una importante mejora de la infraestructura de red. Estos movimientos han avivado el debate sobre sus perspectivas de crecimiento a largo plazo y su perfil de riesgo.

- Según nuestra lista de comprobación, Southern obtiene una puntuación de valoración de 4 sobre 6, lo que sugiere que puede ofrecer valor en varias áreas. Al final de este artículo profundizaremos en el funcionamiento de estas comprobaciones y revelaremos una forma aún mejor de analizar el valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Southern

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando los flujos de caja futuros y descontándolos al valor actual, lo que da a los inversores una idea de lo que vale fundamentalmente la empresa.

En el caso de Southern, el DCF utiliza el modelo Free Cash Flow to Equity de dos etapas basado en proyecciones para la próxima década. En la actualidad, el flujo de caja libre de Southern en los últimos doce meses es negativo en 1.010 millones de dólares, lo que pone de relieve las salidas de efectivo a corto plazo. Según las estimaciones disponibles, se espera que el flujo de caja libre repunte en los próximos años, alcanzando los 2.100 millones de dólares en 2027. Simply Wall St amplía estas previsiones de los analistas a cinco años para cubrir diez años, y el modelo proyecta un impresionante flujo de caja libre de 19.450 millones de dólares en 2035.

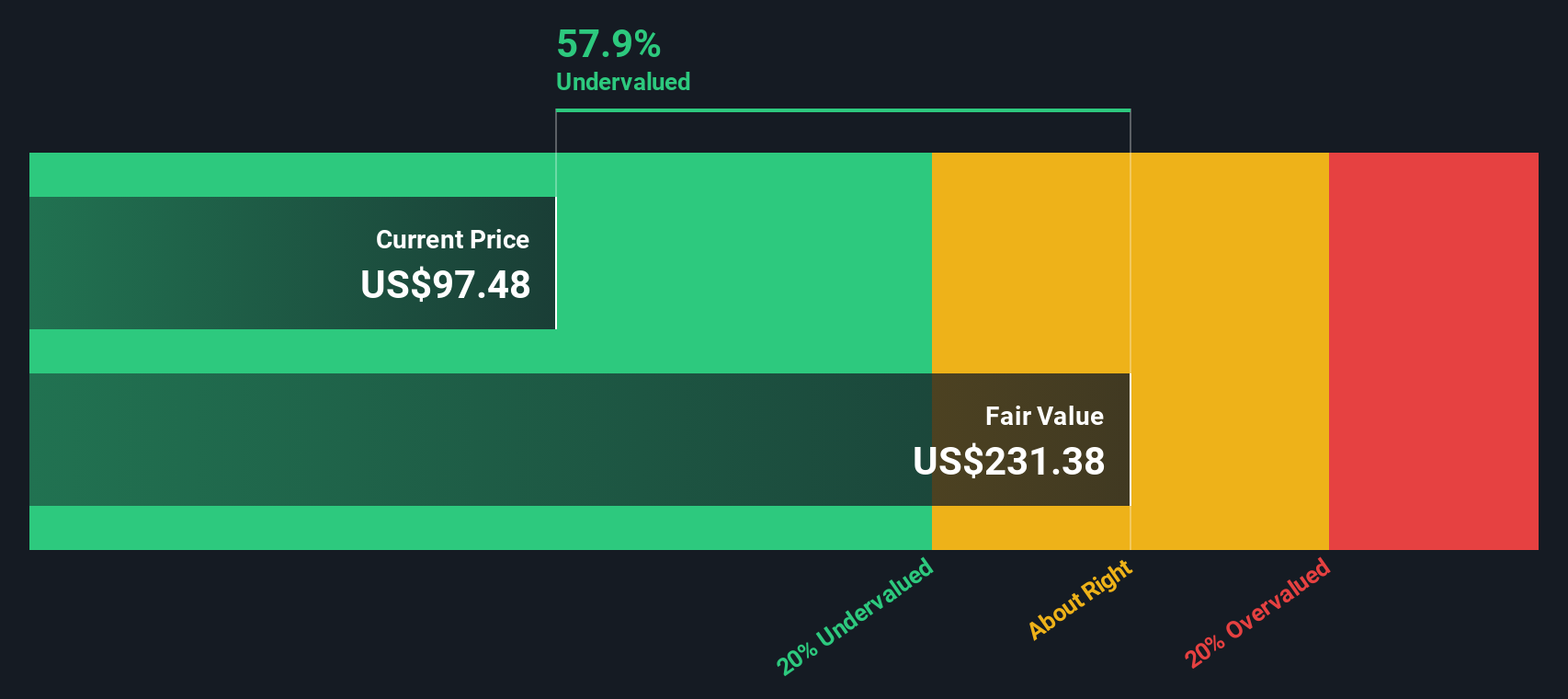

Tras descontar todos estos flujos de caja futuros proyectados a su valor actual, el modelo calcula un valor intrínseco por acción de 294,33 dólares. Con el precio de cotización actual de Southern, esto sugiere que la acción cotiza con un descuento del 68,8% respecto a su valor razonable calculado. Esto implica que está significativamente infravalorada en este momento.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Southern está infravalorada en un 68,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 883 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Southern frente a beneficios

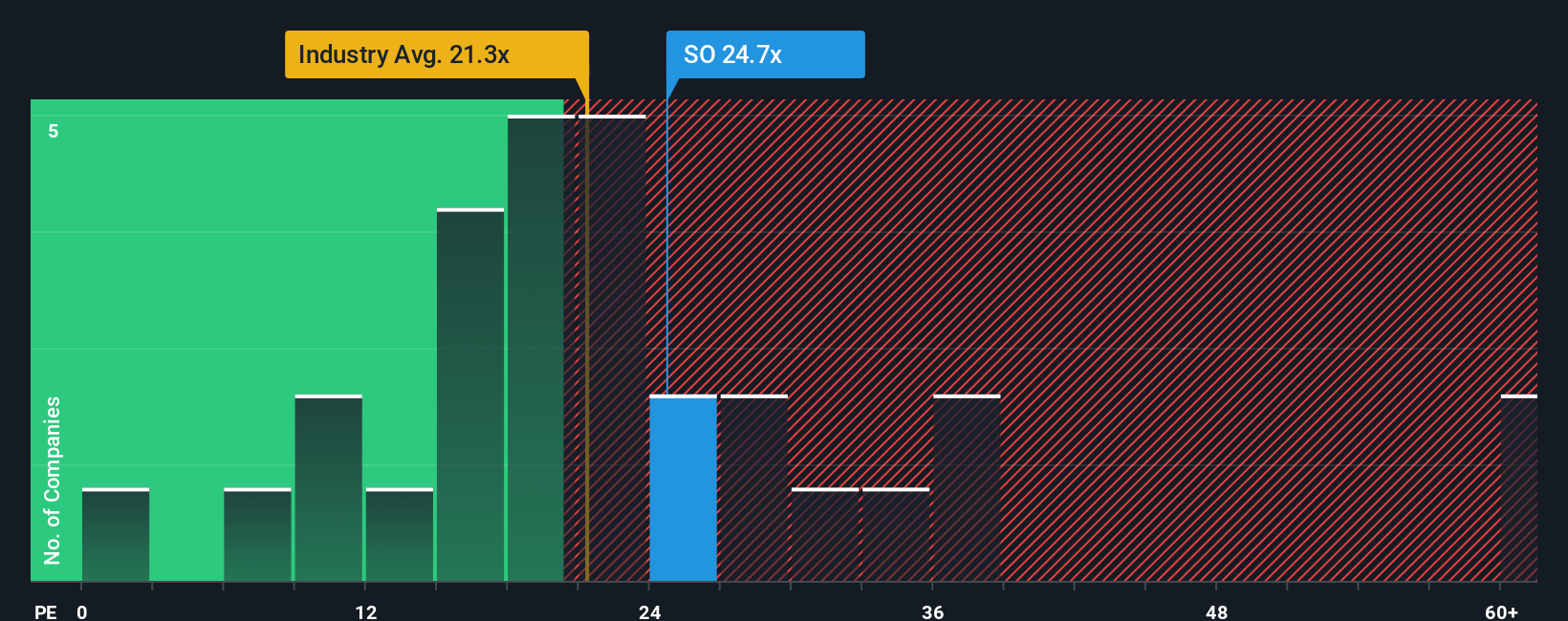

El ratio Precio/Ganancias (PE) es una métrica popular para valorar empresas rentables como Southern porque conecta directamente el precio de las acciones de la empresa con su poder de ganancia. Un PE más bajo puede ser una señal de que una acción está infravalorada en relación con sus beneficios, mientras que un PE más alto puede reflejar expectativas de crecimiento, estabilidad o menor riesgo.

Al comparar los ratios PE, es importante tener en cuenta tanto las expectativas de crecimiento como el riesgo percibido. Las empresas de servicios públicos de rápido crecimiento o menor riesgo pueden mantener ratios PE más elevados, mientras que las de crecimiento más lento o las más arriesgadas deberían cotizar con descuento.

Southern cotiza actualmente a un ratio PE de 22,7 veces, justo por debajo de la media de su grupo de 26,3 veces y por encima de la media del sector de servicios públicos de 21,0 veces. A primera vista, esto sitúa a Southern en una valoración razonable dentro de su sector, pero si nos centramos únicamente en estos índices de referencia podemos perdernos los matices de cada negocio.

El ratio justo de Simply Wall St, que incorpora factores como el crecimiento de los beneficios de Southern, los márgenes de beneficio, la capitalización de mercado, el sector y los riesgos empresariales, sugiere un PER justo de 23,3 veces. Este ratio patentado proporciona un "objetivo" de valoración más preciso que el simple análisis de múltiplos medios. Al adaptar las expectativas al perfil de la empresa, capta el panorama general de lo que los inversores deberían pagar realmente.

Dado que el PER real de Southern (22,7 veces) casi coincide con su Ratio Justo (23,3 veces), la acción parece estar muy cerca de su valor razonable por beneficios.

Resultado: CASI JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Sur

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su visión personal de la historia de una empresa, combinando sus suposiciones sobre los ingresos futuros, el potencial de beneficios y los márgenes para determinar lo que cree que vale realmente la empresa. Al vincular la historia de la empresa con una previsión financiera clara y un valor justo resultante, las narrativas van más allá de los números para ayudarle a decidir cuándo comprar o vender.

En la plataforma de Simply Wall St, millones de inversores utilizan las Narrativas en la página de la Comunidad para exponer de forma transparente sus puntos de vista, compararse con otros y ajustarse a medida que se publica nueva información como los beneficios o las noticias. Las narrativas son dinámicas y actualizan automáticamente su valor razonable cuando los acontecimientos afectan a la historia, garantizando que su evaluación se mantiene actualizada.

En el caso de Southern, las narrativas de algunos inversores pueden estar marcadas por la confianza en un sólido crecimiento de los ingresos y una mejora de los márgenes, lo que se traduce en un objetivo de precio elevado de 108 dólares, mientras que otros, preocupados por los riesgos regulatorios o de costes, pueden ver el valor razonable más cerca de los 75 dólares.

Las narrativas hacen que la valoración sea accesible, personalizada y adaptable, permitiéndole tomar decisiones más inteligentes basadas tanto en su perspectiva como en los acontecimientos en tiempo real.

¿Cree que hay algo más en la historia de Southern? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Southern puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SO

Advertisement