Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir una empresa. Observamos que Public Service Enterprise Group Incorporated(NYSE:PEG) tiene deuda en su balance. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Por qué la deuda conlleva riesgos?

La deuda y otros pasivos se convierten en riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un caso más frecuente (pero igualmente costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Eche un vistazo a nuestro último análisis de Public Service Enterprise Group

¿Cuánta deuda tiene Public Service Enterprise Group?

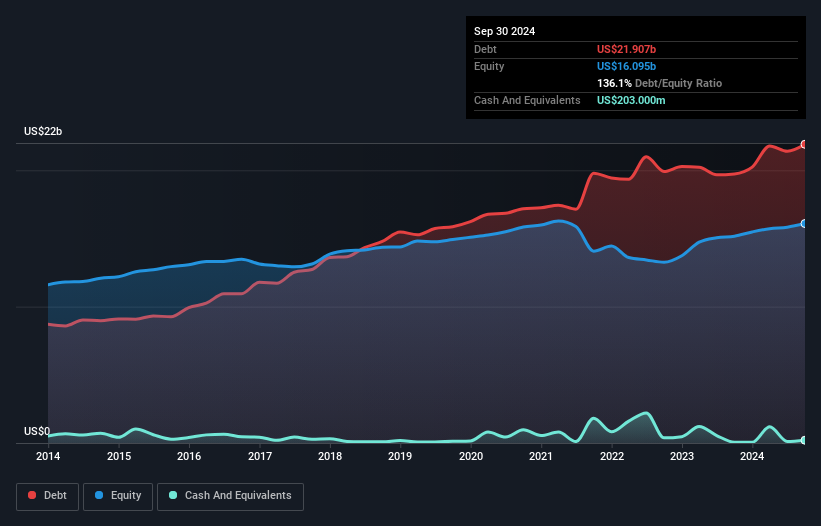

Como puede ver a continuación, a finales de septiembre de 2024, Public Service Enterprise Group tenía 21.900 millones de dólares de deuda, frente a los 19.700 millones de hace un año. Haga clic en la imagen para ver más detalles. La deuda neta es prácticamente la misma, ya que no dispone de mucho efectivo.

¿Cuál es la solidez del balance de Public Service Enterprise Group?

Los últimos datos del balance muestran que Public Service Enterprise Group tenía pasivos por valor de 5.860 millones de dólares que vencían dentro de un año, y pasivos por valor de 32.100 millones de dólares que vencían después. Como contrapartida, disponía de 203 millones de dólares en efectivo y 1.780 millones de dólares en cuentas por cobrar con vencimiento a 12 meses. Así pues, su pasivo supera en 36.000 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Este déficit es considerable en relación con su importante capitalización bursátil de 45.600 millones de dólares, lo que sugiere que los accionistas deberían vigilar el uso de la deuda por parte de Public Service Enterprise Group. Esto sugiere que los accionistas se verían muy diluidos si la empresa necesitara apuntalar su balance a toda prisa.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Public Service Enterprise Group tiene un ratio deuda/EBITDA bastante alto, de 5,4, lo que sugiere una carga de deuda significativa. Pero la buena noticia es que cuenta con una cobertura de intereses bastante reconfortante de 3,7 veces, lo que sugiere que puede atender responsablemente sus obligaciones. Peor aún, el EBIT de Public Service Enterprise Group se ha desplomado un 30% en los últimos 12 meses. Si los beneficios siguen así a largo plazo, no tendrá ni la más remota posibilidad de pagar esa deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura de la empresa decidirá si Public Service Enterprise Group puede reforzar su balance con el tiempo. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Así que tenemos que ver claramente si ese EBIT se traduce en el correspondiente flujo de caja libre. Considerando los tres últimos años, el Grupo Empresarial de Servicios Públicos registró en realidad una salida de caja, en general. La deuda suele ser más cara, y casi siempre más arriesgada en manos de una empresa con un flujo de caja libre negativo. Los accionistas deberían esperar una mejora.

Nuestra opinión

Para ser francos, tanto la conversión de EBIT a flujo de caja libre del Public Service Enterprise Group como su historial de (no) crecimiento de su EBIT nos hacen sentir bastante incómodos con sus niveles de deuda. Incluso su nivel de pasivo total no inspira mucha confianza. También debemos tener en cuenta que las empresas del sector de servicios públicos integrados, como Public Service Enterprise Group, suelen endeudarse sin problemas. Tras considerar los datos comentados, creemos que Public Service Enterprise Group tiene demasiada deuda. Ese tipo de riesgo está bien para algunos, pero a nosotros no nos convence. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, hemos identificado 3 señales de advertencia para Public Service Enterprise Group (1 no nos gusta demasiado) que debería tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Public Service Enterprise Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.