¿Tiene PSEG un precio justo tras el reciente impulso inversor en la red y las señales de valoración mixtas?

Revisado por Bailey Pemberton

- ¿Se pregunta si Public Service Enterprise Group está cotizando tranquilamente a precio de ganga o si ya tiene un precio perfecto? No es el único, y eso es exactamente lo que vamos a desentrañar aquí.

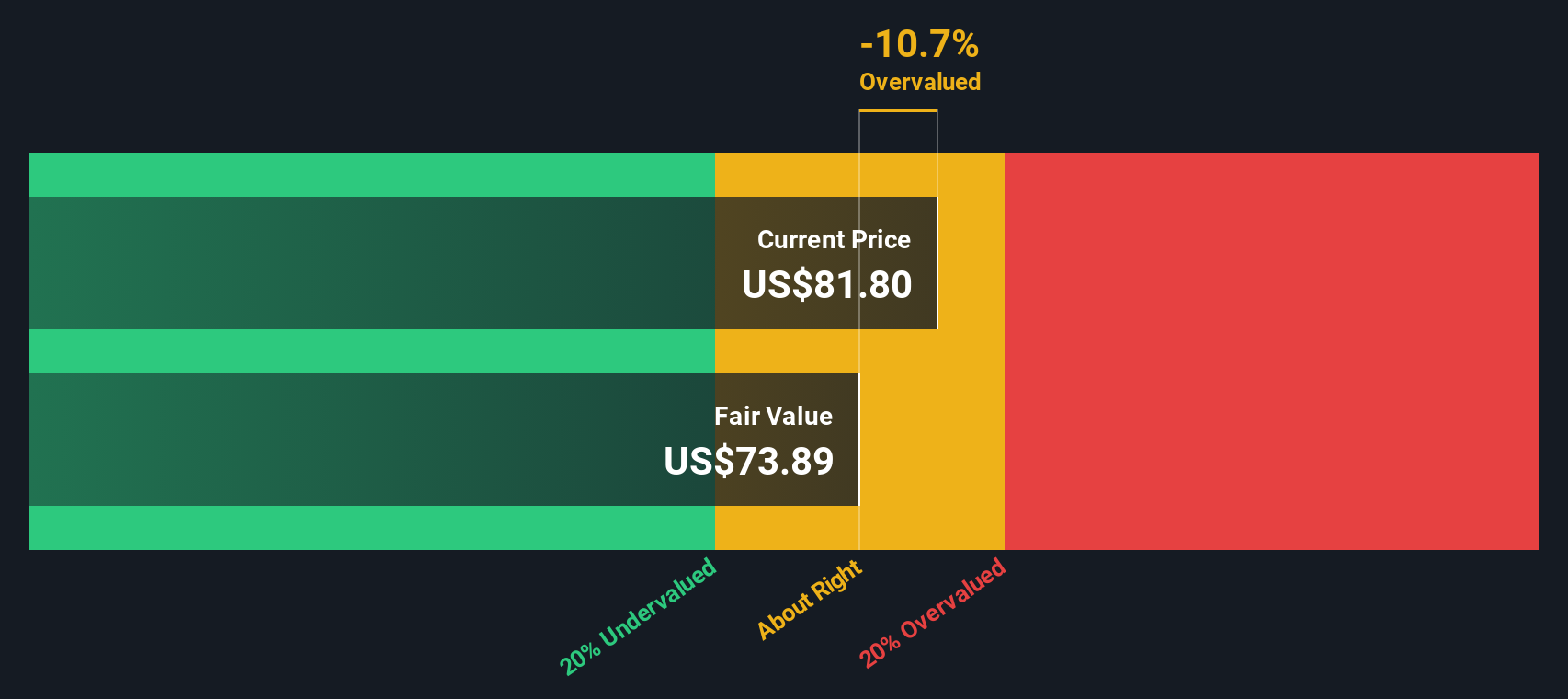

- El valor ronda los 80,65 dólares, con una subida del 2,1% en la última semana, pero con una caída del 2,1% a 30 días y del 5,2% en lo que va de año, mientras que los inversores a largo plazo pueden obtener ganancias del 48,4% a 3 años y del 66,9% a 5 años.

- Los movimientos recientes se han visto condicionados por una batería constante de titulares sobre política, regulación e inversión en redes que mantienen a las empresas de servicios públicos como PSEG en el punto de mira, especialmente cuando los inversores sopesan el papel de los flujos de caja regulados en un mundo de tipos más altos. Además, el debate en curso sobre las mejoras de las infraestructuras estadounidenses y la transición energética ha agudizado la atención sobre las empresas que pueden modernizar la red y apoyar la fiabilidad.

- Aun así, PSEG sólo obtiene una puntuación de 1 sobre 6 en nuestras comprobaciones de valoración. Esto plantea la cuestión de si las medidas tradicionales están contando toda la historia, por lo que a continuación repasaremos los principales métodos de valoración, para terminar con una forma más matizada de pensar en lo que realmente valen estas acciones.

Public Service Enterprise Group obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del modelo de descuento de dividendos (DDM) de Public Service Enterprise Group

El Modelo de Descuento de Dividendos calcula el valor de una acción proyectando todos los dividendos futuros que se espera que pague una empresa y descontándolos al día de hoy, preguntando esencialmente cuánto valen esos pagos en efectivo en términos de valor actual.

En el caso de Public Service Enterprise Group, el modelo utiliza un dividendo por acción reciente de unos 2,79 dólares, una rentabilidad de los recursos propios de aproximadamente el 12,2% y una ratio de reparto cercana al 62%. Sobre la base de estos datos, el crecimiento de los dividendos a largo plazo se limita al 3,26%, aunque históricamente la empresa ha podido crecer un poco más rápido, con una tasa de crecimiento prevista de alrededor del 4,6%. Este límite de crecimiento conservador pretende evitar sobrevalorar el valor de una empresa madura de servicios regulados.

Combinando estos supuestos, el DDM llega a un valor intrínseco de aproximadamente 75,40 dólares por acción. Con la acción cotizando en torno a 80,65 $, esto implica que está aproximadamente un 7,0% por encima de la estimación del valor razonable del modelo, lo que apunta a una leve sobrevaloración más que a un flagrante error de valoración.

Resultado: MÁS O MENOS JUSTO

Public Service Enterprise Group tiene una valoración justa según nuestro Modelo de Descuento de Dividendos (DDM), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

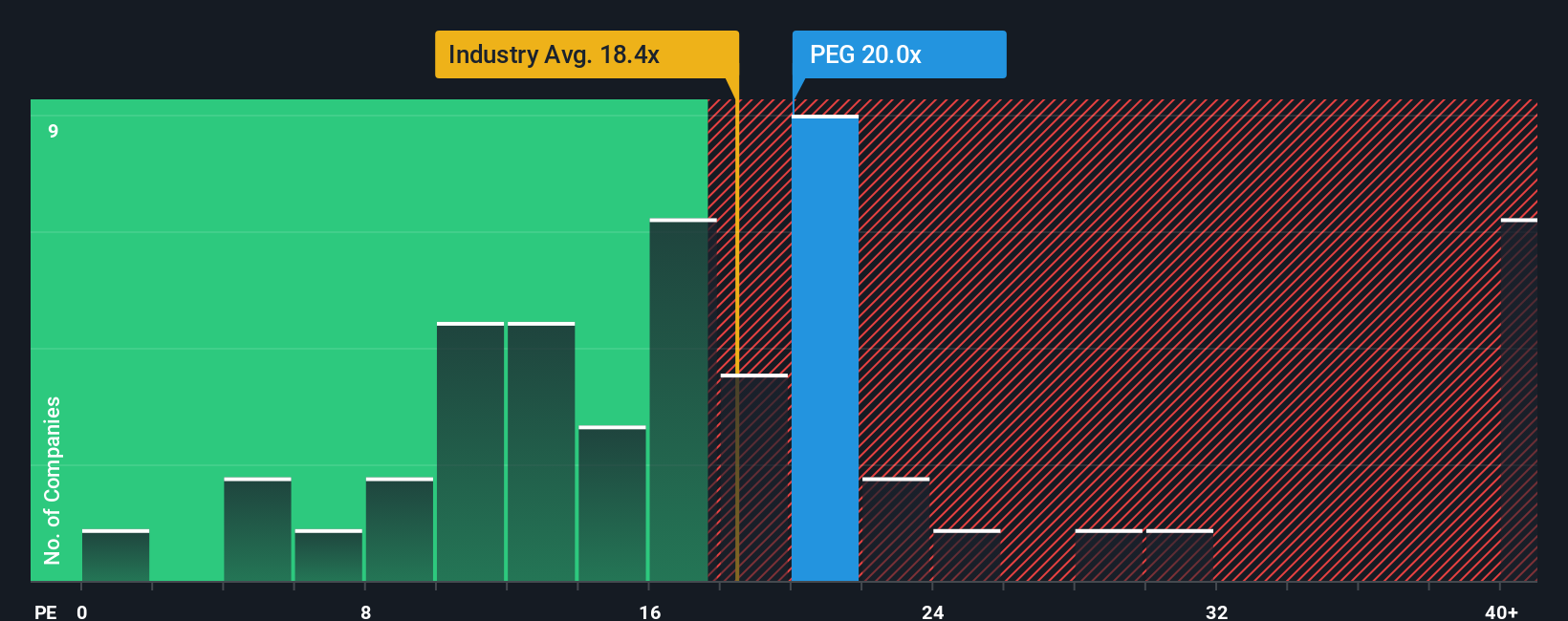

Enfoque 2: Precio de Public Service Enterprise Group frente a beneficios

Para una empresa de servicios públicos rentable y relativamente madura como Public Service Enterprise Group, la relación precio/beneficios es un criterio útil porque vincula directamente lo que pagan los inversores con la capacidad actual de beneficios de la empresa. En general, un crecimiento más rápido y un menor riesgo percibido justifican un ratio PE normal más alto, mientras que un crecimiento más lento o un riesgo elevado abogan por uno más bajo.

Public Service Enterprise Group cotiza con un PER de aproximadamente 19,3 veces, ligeramente por encima de la media del sector de servicios públicos integrados de aproximadamente 17,8 veces y en línea con la media de su grupo de homólogos, cercana a 19,2 veces. El Fair Ratio de Simply Wall St para el valor es superior, en torno a 23,0 veces. Este Ratio Justo refleja lo que los inversores podrían pagar razonablemente teniendo en cuenta factores como las perspectivas de crecimiento de los beneficios, el perfil de riesgo, los márgenes de beneficio, el posicionamiento del sector y la capitalización bursátil, en lugar de basarse únicamente en comparaciones de pares o del sector.

Dado que el PER actual de Public Service Enterprise Group de 19,3x se sitúa significativamente por debajo del Ratio Justo de 23,0x, la visión basada en múltiplos sugiere que las acciones cotizan con un descuento respecto a lo que justificarían sus fundamentales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.456 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Narrativa del Grupo Empresarial de Servicios Públicos

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Se trata simplemente de su historia sobre una empresa, traducida en cifras como ingresos futuros, beneficios, márgenes y una estimación del valor razonable que puede construir y seguir fácilmente en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores.

Una narrativa vincula lo que usted cree sobre el negocio de Public Service Enterprise Group, como la rapidez con la que crece la demanda de centros de datos o lo constructiva que sigue siendo la regulación, con una previsión financiera concreta y, a continuación, con un valor razonable que puede comparar directamente con el precio actual de la acción para decidir si comprar, mantener o vender.

Dado que las Narrativas de la plataforma se actualizan dinámicamente cuando se publica nueva información, como informes de beneficios, cambios políticos o noticias importantes sobre inversiones en la red, su visión del valor razonable de PEG se mantiene viva y receptiva, en lugar de estática y rápidamente obsoleta.

Por ejemplo, un inversor podría construir una narrativa alcista de PEG que se incline hacia el extremo superior de las expectativas de Street, más cerca de un valor razonable de 105 $. Un inversor más cauto podría anclarse en el extremo inferior, en torno a los 71 dólares, y las narrativas permiten cuantificar claramente ambas perspectivas, compararlas y perfeccionarlas con el tiempo a medida que surgen nuevos datos.

¿Crees que hay algo más en la historia de Public Service Enterprise Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Public Service Enterprise Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.