Advertisement

Evaluación del valor de Entergy tras una subida de las acciones del 36,7% y noticias sobre inversiones en redes

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si las acciones de Entergy son un negocio o un fracaso en estos momentos? No es el único, y un examen más detenido de su valoración podría revelar algunas sorpresas tanto para los inversores prudentes como para los aventureros.

- Las acciones cotizan actualmente a 96,09 dólares, con una rentabilidad del 27,4% en lo que va de año y de un impresionante 36,7% en el último año. Las recientes fluctuaciones han hecho que los movimientos a corto plazo sean un poco irregulares, pero el rendimiento a largo plazo de la acción ha llamado la atención.

- Los últimos titulares han destacado las continuas inversiones de Entergy en la modernización de la red y la energía limpia. Muchos consideran que estos esfuerzos impulsan el fuerte impulso de sus precios. Los analistas del sector han destacado los vientos de cola del sector eléctrico, y los ambiciosos proyectos de infraestructuras de Entergy han mantenido a los inversores centrados en su trayectoria de crecimiento futuro.

- En cuanto a la valoración, Entergy sólo obtiene una puntuación de 1 sobre 6 según nuestra lista de comprobación. Esto sugiere que, aunque algunas casillas están marcadas, hay espacio para un análisis más profundo. Desglosemos a continuación los métodos clásicos de valoración, y permanezcan atentos a un ángulo más agudo sobre lo que realmente importa a los inversores en valor.

Entergy obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del modelo de descuento de dividendos (DDM) de Entergy

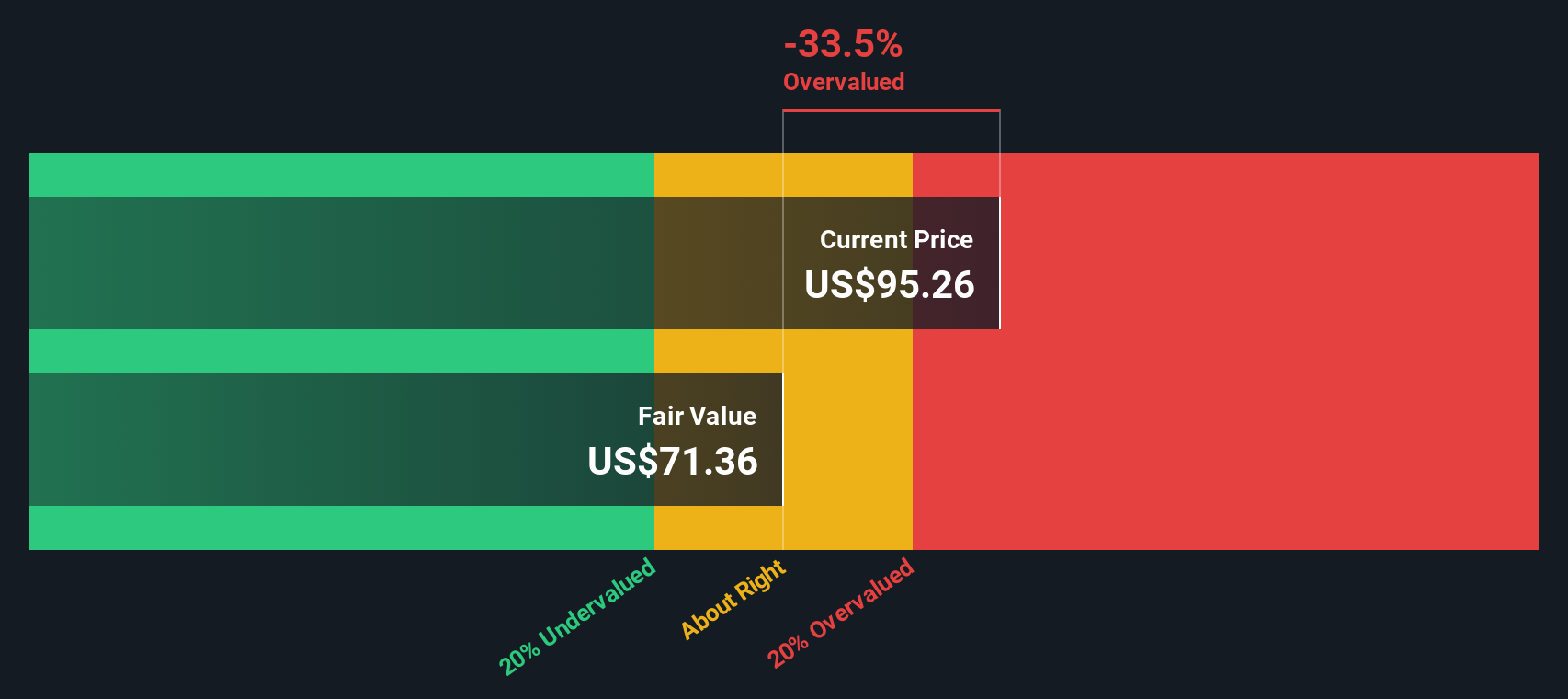

El modelo de descuento de dividendos (DDM) calcula el valor intrínseco de una acción mediante la previsión de los futuros pagos de dividendos de la empresa y su posterior descuento a dólares de hoy. Este enfoque es especialmente adecuado para empresas de servicios públicos como Entergy, dado su historial de dividendos constantes y sus flujos de caja predecibles.

Entergy paga actualmente un dividendo anual por acción de 2,67 dólares, con una ratio de reparto de aproximadamente el 61,3%. Este pago está respaldado por un rendimiento de los fondos propios del 11,16%, lo que indica que la empresa está utilizando su capital de manera bastante eficiente para financiar los dividendos de los accionistas. El crecimiento es modesto, y se espera que el dividendo aumente a un ritmo máximo del 3,08%. Se trata de una previsión conservadora, inferior a la reciente tasa de crecimiento del 4,32%, para tener en cuenta las expectativas realistas del sector de los servicios públicos.

Sobre la base de estas hipótesis de dividendo y crecimiento sostenibles, el DDM calcula el valor intrínseco de Entergy en 72,33 dólares por acción. Si se compara con el precio de mercado actual de 96,09 dólares, el análisis sugiere que la acción cotiza con una prima del 32,8% en relación con su valor razonable estimado.

Resultado: SOBREVALORADA

Nuestro análisis del Modelo de Descuento de Dividendos (DDM) sugiere que Entergy podría estar sobrevalorada en un 32,8%. Descubra 832 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Análisis del precio de Entergy frente a los beneficios (PE)

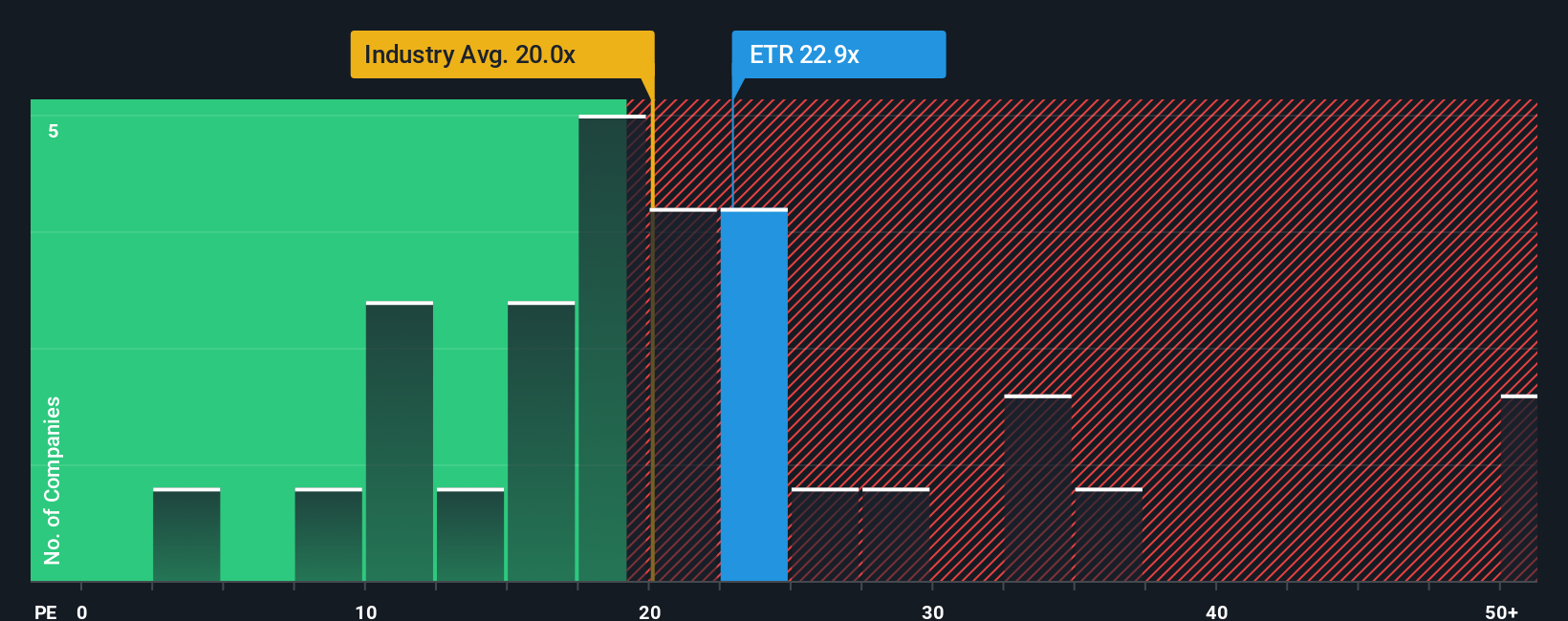

En el caso de empresas consolidadas y rentables como Entergy, el ratio Precio/Beneficios (PE) es un criterio de valoración ampliamente aceptado. Proporciona a los inversores una instantánea rápida de cuánto están pagando por cada dólar de los beneficios de la empresa, lo cual es crucial para sectores como el de los servicios públicos de electricidad, que tienden a generar beneficios constantes.

Lo que se considera un ratio PE "normal" o "justo" puede variar, ya que las perspectivas de mayor crecimiento y los menores riesgos suelen justificar el pago de un múltiplo más alto. Por el contrario, un crecimiento lento o unos riesgos elevados pueden requerir un PE más bajo. Esto hace que el contexto sea esencial a la hora de interpretar estos múltiplos.

En la actualidad, Entergy cotiza a un PER de 23,7 veces. Este valor es superior a la media del sector de las empresas eléctricas (21,2x), pero muy inferior a la media de su grupo (32,3x). Para ofrecer una perspectiva más nítida, la métrica "Fair Ratio" de Simply Wall St calcula el PE ideal para Entergy teniendo en cuenta no sólo el crecimiento y el riesgo, sino también el margen de beneficios, las normas del sector y la capitalización total del mercado. Para Entergy, este Ratio Justo es de 23,7x.

A diferencia de las simples comparaciones con el sector o sus homólogos, el Ratio Justo proporciona un punto de referencia más adaptado al reflejar los fundamentales y las perspectivas específicas de la empresa. En el caso de Entergy, su PER actual y su Ratio Justo son prácticamente idénticos, lo que sugiere que el valor está muy razonablemente valorado en función de su potencial de beneficios.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Entergy

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las Narrativas, un enfoque sencillo e intuitivo que va más allá de los ratios al conectar su propia perspectiva sobre una empresa con su previsión financiera futura y su valor razonable.

Una Narrativa es su historia detrás de los números, expresando lo que usted cree sobre los futuros ingresos, beneficios y márgenes de beneficio de Entergy, y vinculando esas suposiciones a un valor razonable estimado para la empresa. Este enfoque ayuda a convertir el análisis financiero de algo abstracto y formulista en una herramienta personalizada para la toma de decisiones, contextualizando la valoración dentro de la evolución real del negocio de la empresa y las tendencias del sector.

Las narrativas de Simply Wall St están diseñadas para facilitar su uso. Puede acceder a ellas y contribuir a ellas directamente desde la página de la Comunidad, al igual que hacen millones de inversores. Estas Narrativas se actualizan automáticamente cuando se publica nueva información o nuevos informes de ganancias, manteniendo su perspectiva actualizada y relevante sin ningún esfuerzo adicional.

Esto le permite comparar fácilmente su estimación del valor razonable con el precio de la acción de Entergy, ayudándole a decidir si ahora es el momento adecuado para comprar o vender en función de su opinión sobre sus perspectivas. Por ejemplo, algunos inversores creen que la región única de Entergy y el impulso de las energías renovables elevarán su valor razonable hasta los 109 dólares por acción, mientras que otros, recelosos de las necesidades de capital y el riesgo regulatorio, lo sitúan tan bajo como 67 dólares. En cualquier caso, las narrativas hacen que su inversión sea más inteligente y exclusiva.

¿Crees que hay algo más en la historia de Entergy? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Entergy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ETR

Advertisement