Advertisement

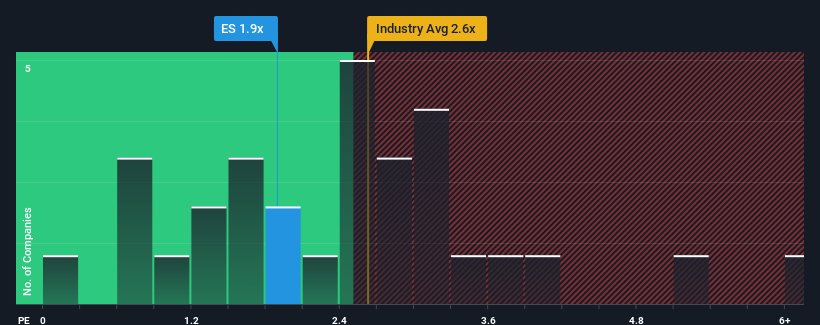

La relación precio/ventas (o "P/V") de 1,9 veces de Eversource Energy(NYSE:ES) puede parecer una oportunidad de inversión bastante atractiva si tenemos en cuenta que cerca de la mitad de las empresas del sector de los servicios eléctricos en Estados Unidos tienen relaciones P/V superiores a 2,6 veces. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido P/S.

Consulte nuestro último análisis de Eversource Energy

¿Cómo es el rendimiento reciente de Eversource Energy?

La reciente disminución de los ingresos de Eversource Energy ha estado en consonancia con el sector. Es posible que el mercado espere que el rendimiento futuro de los ingresos se deteriore aún más, lo que ha mantenido el P/S bajo mínimos. Si todavía le gusta la empresa, querrá que su trayectoria de ingresos cambie antes de tomar ninguna decisión. Dicho esto, los accionistas actuales pueden tener esperanzas en el precio de la acción si los ingresos de la empresa siguen la estela del sector.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Eversource Energy le ayudará a descubrir qué hay en el horizonte.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

El ratio P/S de Eversource Energy sería típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, unos resultados peores que los del sector.

Retrospectivamente, el año pasado la empresa obtuvo prácticamente la misma cifra que el año anterior. Afortunadamente, unos cuantos años buenos antes de eso significan que todavía fue capaz de aumentar los ingresos en un 21% en total durante los últimos tres años. Por lo tanto, es justo decir que el crecimiento de los ingresos ha sido inconsistente recientemente para la empresa.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 5,7% anual, según las estimaciones de los analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del sector crezca un 6,1% anual, lo que no supone una diferencia sustancial.

A la luz de esto, resulta peculiar que el P/S de Eversource Energy se sitúe por debajo de la mayoría de las demás empresas. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta más bajos.

¿Qué podemos aprender de la P/S de Eversource Energy?

Se argumenta que el ratio precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nos parece que las cifras de P/S de Eversource Energy siguen siendo bajas a pesar de que se espera que el crecimiento esté en línea con el de otras empresas del sector. Cuando vemos un crecimiento medio de los ingresos como éste, suponemos que deben ser los riesgos potenciales los que están ejerciendo presión sobre el ratio P/S. Quizás a los inversores les preocupe que la empresa pueda obtener resultados inferiores a los previstos a corto plazo.

No hay que olvidar que puede haber otros riesgos. Por ejemplo, hemos identificado 4 señales de advertencia para Eversource Energy ( 2 son un poco preocupantes) que deberías tener en cuenta.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Eversource Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ES

Advertisement