Advertisement

¿Sigue estando Duke Energy a un precio justo tras las fuertes subidas de sus acciones en varios años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Duke Energy sigue teniendo un precio justo tras su larga carrera alcista o si queda algo de valor sobre la mesa para los inversores pacientes?

- La acción cotiza en torno a los 119,69 $ tras caer un 1,8% la semana pasada y un 3,7% el mes pasado, pero sigue subiendo un 11,0% en lo que va de año y un 9,1% en el último año, con ganancias del 34,1% y el 59,1% en los últimos 3 y 5 años.

- Los últimos movimientos se han debido al continuo interés de los inversores por las empresas de servicios públicos defensivas que pagan dividendos y a la evolución de las políticas que apoyan la modernización de la red a gran escala y la generación más limpia. Duke ha sido noticia por sus planes de descarbonización a largo plazo, sus grandes inversiones en transmisión y las decisiones regulatorias que influyen en la rapidez con la que puede recuperar esos costes y aumentar sus beneficios.

- Utilizando nuestro marco, Duke Energy obtiene una puntuación de 3 sobre 6 en las comprobaciones de valoración. Esto sugiere que parece infravalorada en algunos parámetros, pero no en otros. En las secciones siguientes analizaremos estos enfoques y, al final, exploraremos una forma aún más útil de pensar en lo que realmente significa el "valor razonable" para este título.

Enfoque 1: Análisis del Modelo de Descuento de Dividendos (DDM) de Duke Energy

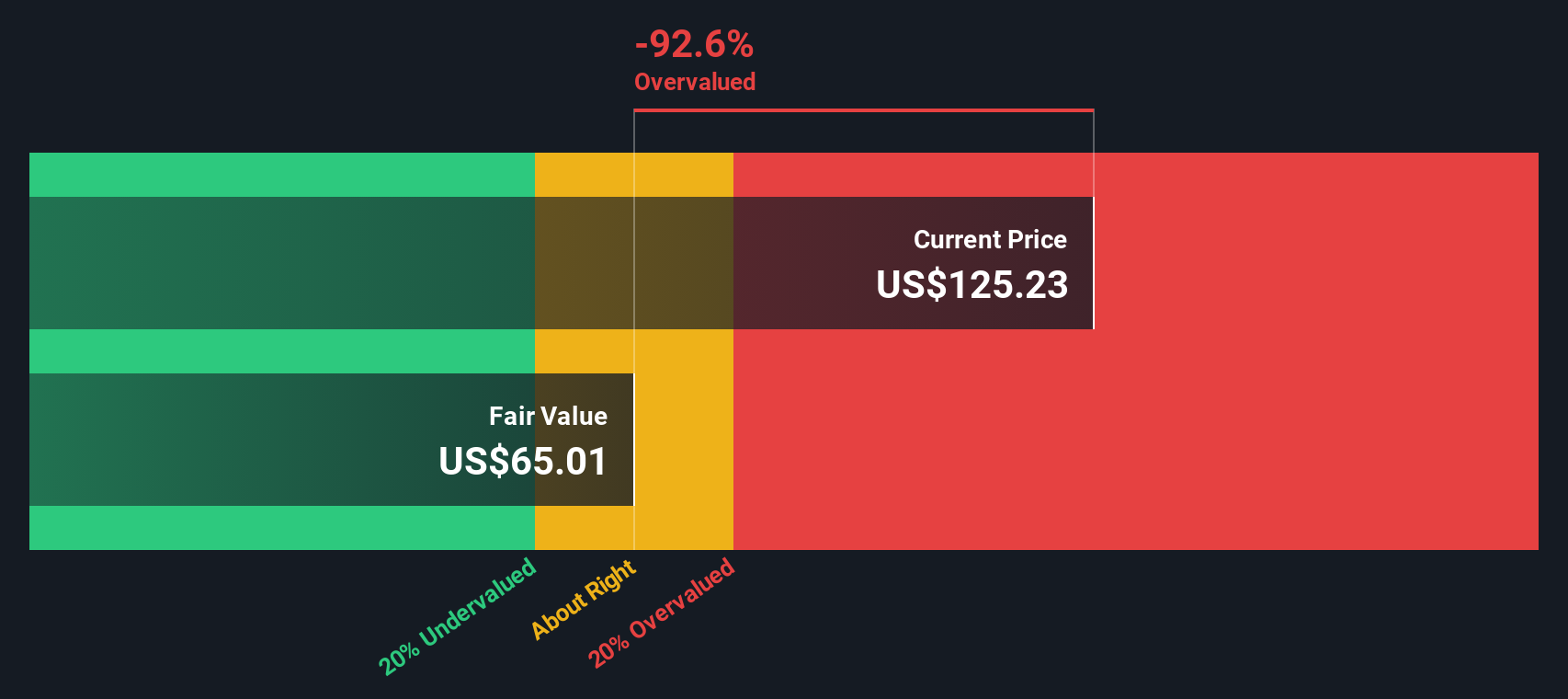

El Modelo de Descuento de Dividendos calcula el valor de una acción proyectando todos los dividendos futuros que pagará una empresa y descontando esos pagos a la fecha actual. Es especialmente relevante para empresas maduras, centradas en los dividendos, como Duke Energy.

En el caso de Duke, el modelo parte de un dividendo anual por acción de unos 4,50 dólares. Sobre la base de una rentabilidad de los fondos propios de aproximadamente el 8,8% y una ratio de reparto muy elevada de alrededor del 102%, la tasa de crecimiento implícita de los dividendos a largo plazo es ligeramente negativa, en torno al 0,2%. Esta cifra de crecimiento se deriva de la simple relación entre los beneficios que se retienen frente a los que se reparten y la rentabilidad generada por el capital retenido.

Introduciendo estas hipótesis en el DDM se obtiene una estimación del valor intrínseco de unos 63 dólares por acción. Con la acción cotizando en torno a los 119,69 $, el modelo sugiere que Duke Energy está sobrevalorada en un 89,5% sobre la base del dividendo puro. Esto implica que el precio actual ya refleja un crecimiento de los dividendos mucho mayor o más duradero de lo que el modelo considera razonable.

Resultado: SOBREVALORADA

Nuestro análisis del Modelo de Descuento de Dividendos (DDM) sugiere que Duke Energy podría estar sobrevalorada en un 89,5%. Descubra 932 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

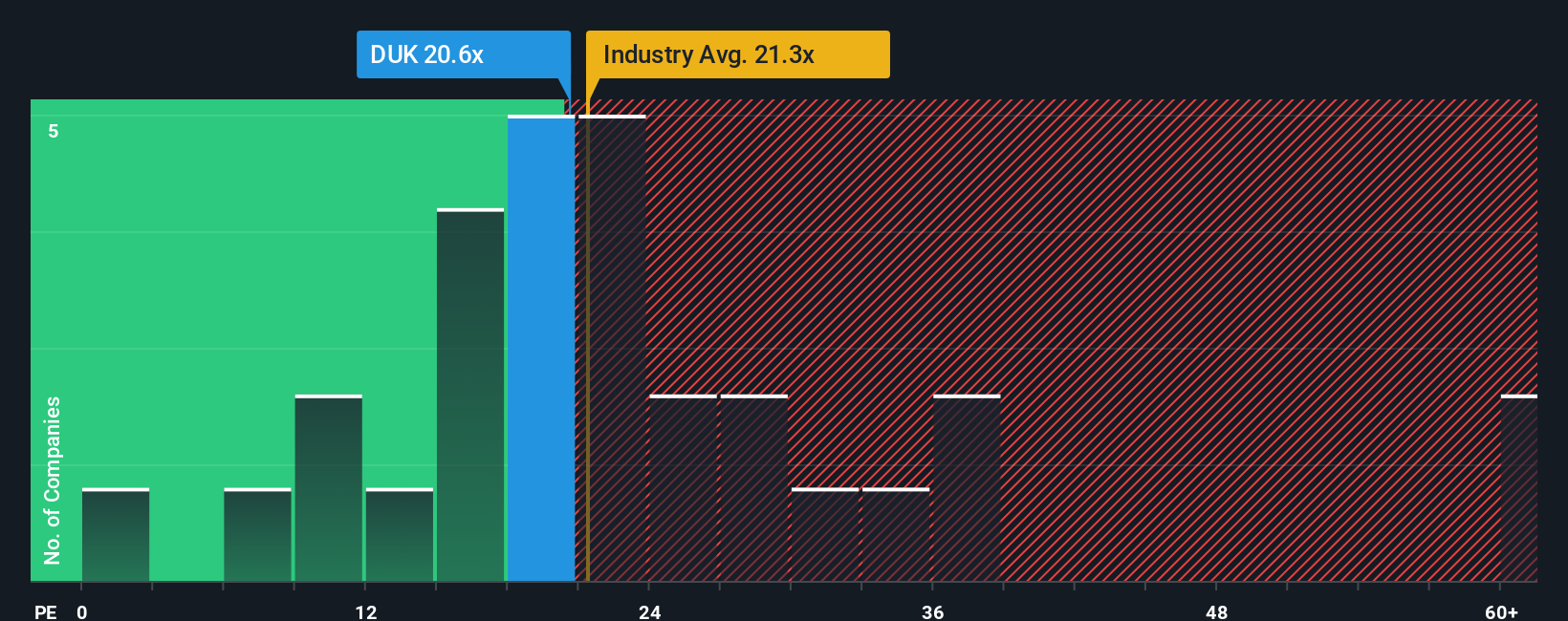

Enfoque 2: Precio de Duke Energy frente a beneficios

En el caso de empresas rentables como Duke Energy, la relación precio/beneficios, o PE, suele ser la forma más intuitiva de juzgar la valoración, ya que compara lo que los inversores pagan hoy con los beneficios que la empresa ya está generando. En general, un crecimiento más rápido y un menor riesgo percibido justifican un PE más alto, mientras que un crecimiento más lento y un mayor riesgo exigen un múltiplo más bajo y conservador.

Duke cotiza actualmente a un PE de unas 18,9 veces, por debajo de la media del sector de servicios públicos de electricidad, que se sitúa en torno a las 20,5 veces, y de la media de su grupo de referencia, que ronda las 27,0 veces. Simply Wall St también calcula un Ratio Justo de 24,2x para Duke Energy, una estimación propia de cuál debería ser su PE una vez que se tienen en cuenta factores como el crecimiento de los beneficios, la rentabilidad, el sector, el tamaño de la empresa y el perfil de riesgo.

Este Ratio Justo es más informativo que una simple comparación con sus homólogos o con el sector porque se ajusta a los factores específicos más importantes para Duke, incluida su base de beneficios relativamente estable y su perfil de riesgo regulado. Dado que el Ratio Justo de 24,2x se sitúa significativamente por encima del actual 18,9x, la visión basada en múltiplos indica que la acción puede tener margen para subir más.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que la gente con información privilegiada está apostando fuerte por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Duke Energy

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle Narrativas, una sencilla herramienta de la página de la Comunidad de Simply Wall St que le permite escribir la historia que hay detrás de sus números vinculando su visión del negocio de Duke Energy a una previsión a futuro de ingresos, beneficios y márgenes y, a continuación, a un Valor Razonable que puede comparar con el precio actual para ayudarle a enmarcar su decisión. Este valor razonable se actualiza automáticamente a medida que aparecen nuevas noticias o beneficios. Por ejemplo, un inversor puede crear una Duke Narrative alcista que asuma un crecimiento más rápido de la demanda del sudeste, márgenes más altos y un valor razonable más cercano al objetivo superior de los analistas de unos 137 dólares por acción. Un inversor más cauto podría construir una narrativa conservadora que incorpore riesgos regulatorios y de financiación, un crecimiento más lento y un valor razonable cercano o incluso inferior al precio actual, lo que ilustra cómo la misma empresa puede sustentar perspectivas muy diferentes pero claramente cuantificadas.

¿Crees que hay algo más en la historia de Duke Energy? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Duke Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DUK

Advertisement