Advertisement

Las acciones de AES Corporation (NYSE:AES) rebotan un 28%, pero su negocio sigue a la zaga del sector

El precio de las acciones de AES Corporation(NYSE:AES) se ha comportado muy bien durante el último mes, registrando una excelente ganancia del 28%. Mientras que los compradores recientes pueden reírse, los titulares a largo plazo podrían no estar tan satisfechos, ya que la reciente ganancia sólo devuelve a la acción al punto de partida hace un año.

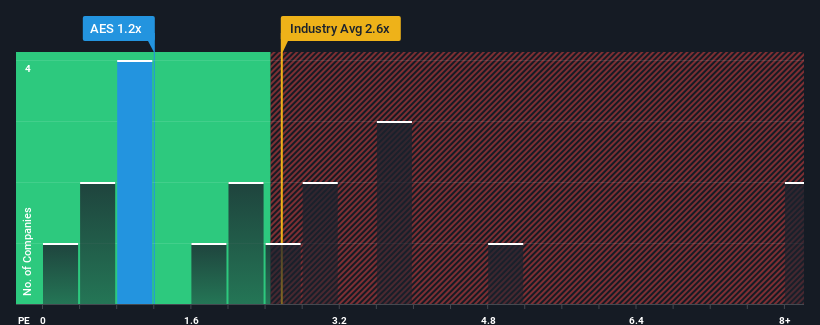

Incluso después de un salto tan grande en el precio, cuando cerca de la mitad de las empresas que operan en el sector de las energías renovables de los Estados Unidos tienen relaciones precio-ventas (o "P/S") superiores a 2,4x, todavía puede considerar AES como una acción atractiva a la que echar un vistazo con su relación P/S de 1,2x. Sin embargo, la relación P/V puede ser baja por alguna razón y requiere una investigación más profunda para determinar si está justificada.

Consulte nuestro último análisis de AES

Cómo ha evolucionado AES

La reciente disminución de los ingresos de AES ha estado en consonancia con el sector. Es posible que el mercado espere que el rendimiento futuro de los ingresos se deteriore aún más, lo que ha mantenido el P/S bajo mínimos. Si todavía le gusta la empresa, querría que su trayectoria de ingresos cambiara antes de tomar ninguna decisión. Como mínimo, esperaría que los ingresos no caigan por un precipicio si su plan es hacerse con algunas acciones mientras no goza del favor del mercado.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre AES le ayudará a descubrir qué se vislumbra en el horizonte.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

El ratio P/S de AES sería típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, peores resultados que el sector.

Echando la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 3,8%. Esto ha agriado el último periodo de tres años, que, no obstante, ha logrado un decente aumento global de los ingresos del 26%. Aunque ha sido un camino lleno de baches, es justo decir que el crecimiento de los ingresos de la empresa ha sido respetable en los últimos tiempos.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 4,6% anual, según las estimaciones de los nueve analistas que siguen la evolución de la empresa. Esta cifra es muy inferior al 7,9% anual previsto para el sector en general.

En vista de ello, es comprensible que el PER de AES se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

La clave

La última subida del precio de la acción no ha sido suficiente para elevar el PER de AES cerca de la media del sector. En general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Hemos establecido que AES mantiene su bajo P/S debido a que sus previsiones de crecimiento son inferiores a las del sector en general, como era de esperar. El pesimismo de los accionistas sobre las perspectivas de ingresos de la empresa parece ser el principal contribuyente a la deprimida P/S. Es difícil que la cotización suba con fuerza en un futuro próximo en estas circunstancias.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 4 señales de advertencia para AES ( 1 nos incomoda un poco) que debería tener en cuenta.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AES puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:AES

Advertisement