¿Es demasiado tarde para tener en cuenta a Xcel Energy tras el fuerte repunte de su cotización en 2025?

Revisado por Bailey Pemberton

- Si se está preguntando si todavía merece la pena considerar Xcel Energy a unos 75 $ o si el valor ya se ha descontado, está en el lugar adecuado.

- A pesar de haber subido un 12,4% en lo que va de año y un 14,0% en el último año, el valor se ha enfriado recientemente con una caída del 2,6% en la última semana y del 6,7% en el último mes, lo que puede abrir puntos de entrada más interesantes.

- Los recientes titulares sobre la transición energética, la fiabilidad de la red y el papel de las empresas de servicios públicos regulados en el apoyo a la creciente demanda de energía de los centros de datos y la IA han llevado a los inversores a replantearse cuánto crecimiento puede ofrecer una empresa de servicios públicos como Xcel. Los avances políticos en torno a los incentivos de energía limpia y la inversión en infraestructura también están dando forma a las expectativas para la empresa, y eso ayuda a explicar parte de la reciente volatilidad del precio de las acciones.

- En estos momentos, Xcel Energy sólo obtiene una puntuación de 1 sobre 6 en nuestras comprobaciones de valoración. A primera vista, esto sugiere que no parece una ganga clara. Sin embargo, los distintos enfoques de valoración pueden contar historias muy diferentes, y los analizaremos a continuación antes de terminar con una forma más holística de pensar en el valor de Xcel.

Xcel Energy obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

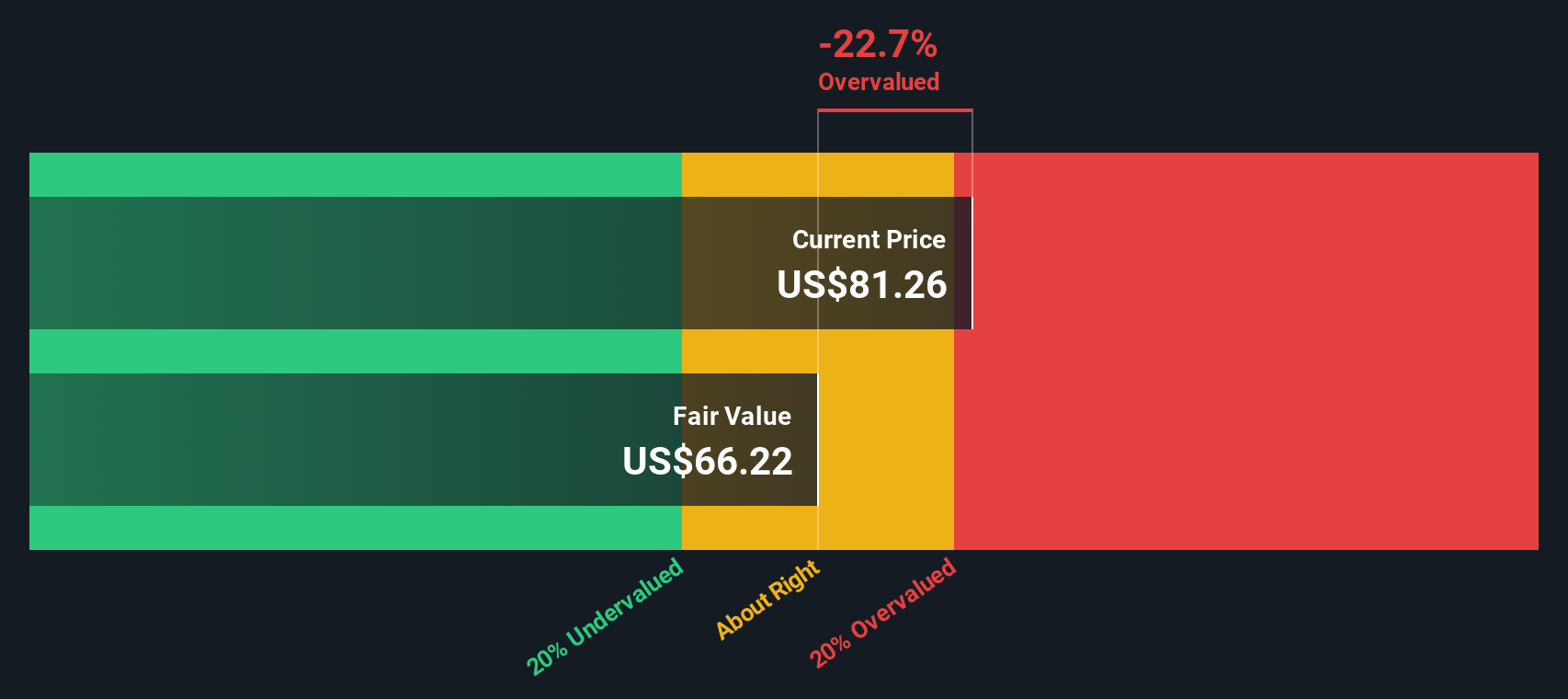

Enfoque 1: Análisis del modelo de descuento de dividendos (DDM) de Xcel Energy

El Modelo de Descuento de Dividendos calcula el valor de las acciones de Xcel Energy proyectando los futuros pagos de dividendos y descontándolos al día de hoy, preguntándose si el precio actual está justificado por esos beneficios en efectivo esperados para los accionistas.

En el caso de Xcel, el modelo parte de un dividendo anual por acción de unos 2,43 dólares y asume que la empresa puede aumentar ese dividendo aproximadamente un 3,3% al año, con un tope de una estimación de crecimiento subyacente superior de aproximadamente el 4,1%. Esto se basa en una rentabilidad estimada de los fondos propios del 10,5% y una ratio de reparto cercana al 61%, lo que sugiere que la empresa está devolviendo una parte sólida de los beneficios a los inversores, al tiempo que retiene lo suficiente para financiar el crecimiento.

Con estos supuestos, el DDM llega a un valor intrínseco de unos 65,71 $ por acción. Comparado con el precio actual cercano a los 75 dólares, esto implica que Xcel Energy está aproximadamente un 14,4% sobrevalorada, lo que significa que los inversores están pagando una prima por su estabilidad de dividendos y su perfil de crecimiento.

Resultado: SOBREVALORADA

Nuestro análisis del Modelo de Descuento de Dividendos (DDM) sugiere que Xcel Energy podría estar sobrevalorada en un 14,4%. Descubra 908 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

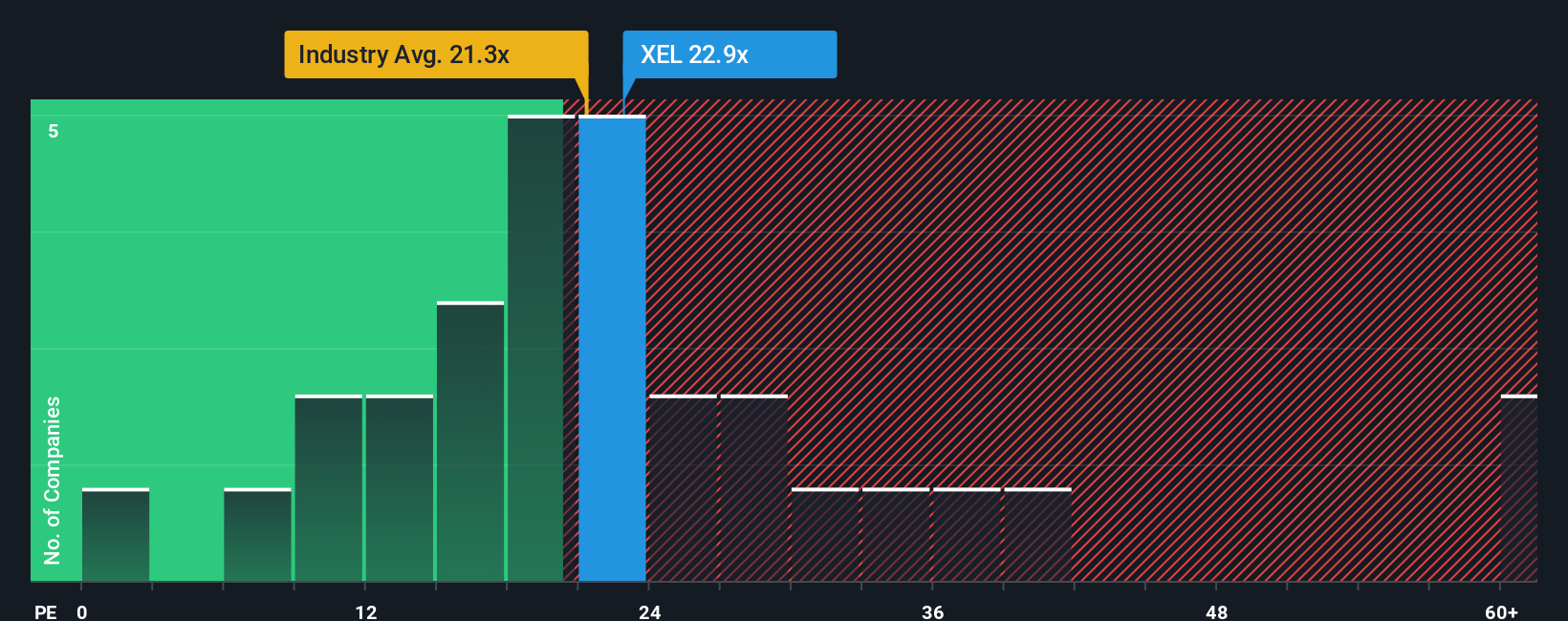

Enfoque 2: Precio de Xcel Energy frente a beneficios

En el caso de una empresa madura y rentable como Xcel, la relación precio/beneficios (PE) es una forma práctica de calibrar si los inversores están pagando un precio razonable por cada dólar de beneficios actuales. Dado que los beneficios tienden a ser relativamente estables en el caso de las empresas de servicios públicos reguladas, el PER ofrece una instantánea más clara del valor que las métricas basadas únicamente en los ingresos o los activos.

Lo que se considera un PER "normal" depende del ritmo al que se espera que crezcan los beneficios y del riesgo que entrañen. Un mayor crecimiento y un menor riesgo percibido pueden justificar un múltiplo más alto, mientras que un crecimiento más lento o menos seguro debería negociarse con descuento. Xcel cotiza actualmente a un PER de aproximadamente 23,2 veces, por encima de la media del sector de las empresas de servicios públicos de electricidad, que se sitúa en torno a 20,0 veces, y de la media de sus homólogas, que ronda las 19,5 veces, lo que sugiere que los inversores ya están pagando una prima por el sector.

El Fair Ratio de Simply Wall St afina aún más este aspecto al estimar a qué PE debería cotizar Xcel, dadas sus perspectivas de crecimiento de beneficios, perfil de riesgo, márgenes, sector y capitalización bursátil. En el caso de Xcel, ese Fair Ratio es de 25,5 veces, superior a los 23,2 veces actuales. Sobre esta base, las acciones parecen modestamente infravaloradas en relación con lo que sus fundamentales y su perfil de riesgo justificarían normalmente.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.445 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Xcel Energy

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son historias sencillas que los inversores construyen en torno a una empresa, vinculando su visión de sus futuros ingresos, beneficios y márgenes a una previsión financiera y, a continuación, a una estimación del valor razonable. En la página Community de Simply Wall St, utilizada por millones de inversores, las Narrativas convierten los números en bruto en una herramienta fácil y accesible, permitiéndole decir, en efecto, "este es el Xcel Energy en el que creo, así podrían ser sus flujos de caja y esto es lo que creo que valen las acciones", y luego comparar ese Valor Justo con el Precio actual para decidir si es una compra, una retención o una venta. Dado que las narrativas se actualizan dinámicamente a medida que aparecen nuevos beneficios, noticias o novedades normativas, su visión de Xcel no permanece estática. Un inversor puede construir una narrativa alcista que vea el valor razonable en los 80 dólares, basándose en la fuerte inversión en la red y el crecimiento de la energía limpia. Otro podría crear una narrativa más prudente cercana a los 60 dólares si se centra en las responsabilidades por los incendios forestales y los riesgos de ejecución.

¿Crees que hay algo más en la historia de Xcel Energy? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Xcel Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.