Por término medio, con el paso del tiempo, los mercados bursátiles tienden a subir más. Esto hace que la inversión resulte atractiva. Pero cuando se opta por comprar acciones, algunas de ellas tendrán un rendimiento inferior a la media. Por desgracia para los accionistas, aunque el precio de las acciones de Alliant Energy Corporation(NASDAQ:LNT) ha subido un 16% en el último año, no alcanza la rentabilidad del mercado. Si ampliamos la imagen, la acción ha perdido un 1,2% en los últimos tres años.

Así que investiguemos y veamos si el rendimiento a largo plazo de la empresa ha estado en consonancia con el progreso del negocio subyacente.

Consulte nuestro último análisis de Alliant Energy

Aunque los mercados son un poderoso mecanismo de fijación de precios, los precios de las acciones reflejan el sentimiento de los inversores, no sólo el rendimiento empresarial subyacente. Comparando los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

Durante el último año, Alliant Energy vio cómo sus beneficios por acción caían un 5,7%.

Así que no creemos que los inversores estén prestando demasiada atención al BPA. De hecho, cuando el BPA disminuye pero el precio de la acción sube, a menudo significa que el mercado está considerando otros factores.

De hecho, los ingresos de Alliant Energy cayeron un 3,8% el año pasado. Por tanto, utilizar una instantánea de las principales métricas empresariales no nos da una buena idea de por qué el mercado está subiendo las acciones.

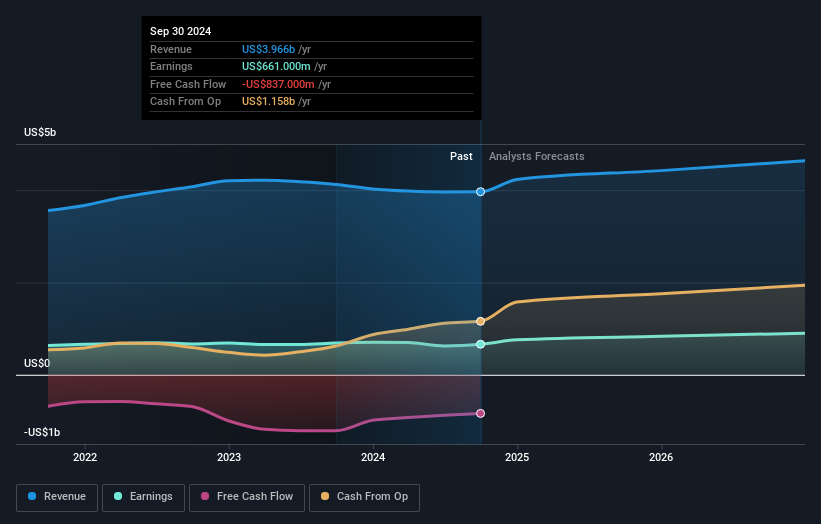

A continuación puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Probablemente merezca la pena señalar que el CEO cobra menos que la mediana de empresas de tamaño similar. Siempre merece la pena prestar atención a la retribución del CEO, pero una cuestión más importante es si la empresa aumentará sus beneficios a lo largo de los años. Por ello, recomendamos consultar este informe gratuito que muestra las previsiones de consenso.

¿Y los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deberían considerar la rentabilidad total para el accionista (RTA). El TSR es un cálculo de rentabilidad que tiene en cuenta el valor de los dividendos en efectivo (suponiendo que los dividendos recibidos se reinviertan) y el valor calculado de las ampliaciones de capital y escisiones descontadas. Podría decirse que el TSR ofrece una imagen más completa de la rentabilidad generada por una acción. En el caso de Alliant Energy, su TSR ha sido del 21% en el último año. Esto supera la rentabilidad de la cotización que hemos mencionado anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Alliant Energy proporcionó un TSR del 21% durante los últimos doce meses. Sin embargo, no alcanzó la media del mercado. Por el lado positivo, sigue siendo una ganancia y, de hecho, es mejor que la rentabilidad media del 5% en media década. Siempre es interesante seguir la evolución del precio de las acciones a largo plazo. Pero para entender mejor Alliant Energy, tenemos que considerar muchos otros factores. Tomemos los riesgos, por ejemplo: Alliant Energy tiene 2 señales de advertencia (y 1 que es un poco preocupante) que creemos que debería conocer.

Pero atención: Alliant Energy puede no ser la mejor acción para comprar. Así que eche un vistazo a esta lista gratuita de empresas interesantes con crecimiento de beneficios en el pasado (y previsión de mayor crecimiento).

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de las acciones que cotizan actualmente en las bolsas estadounidenses.

If you're looking to trade Alliant Energy, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alliant Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.