Advertisement

La mejora de UBS y el crecimiento de los centros de datos podrían cambiar las reglas del juego de Alliant Energy (LNT)

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de este mes, el Consejo de Administración de Alliant Energy Corporation declaró un dividendo trimestral en efectivo de 0,5075 dólares por acción, pagadero el 17 de noviembre de 2025 a los accionistas registrados a 31 de octubre de 2025.

- A continuación, UBS elevó la calificación de Alliant Energy a "Comprar", destacando el crecimiento previsto de la empresa gracias a los grandes proyectos de centros de datos y la demanda asociada de nueva capacidad de generación.

- A continuación analizaremos cómo la creciente demanda de centros de datos, destacada por la mejora de UBS, podría remodelar las perspectivas de inversión de Alliant Energy.

Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión de Alliant Energy

Para ser accionista de Alliant Energy, hay que creer en la capacidad de la empresa para captar una demanda significativa a partir de la aceleración de la construcción de centros de datos en sus áreas de servicio. La reciente mejora de la posición de compra por parte de UBS subraya este hecho como principal catalizador a corto plazo, pero también pone de relieve el riesgo de concentración, ya que si los principales proyectos, como QTS-Madison, se retrasan o no rinden lo suficiente, la narrativa de crecimiento prevista podría verse cuestionada, aunque las últimas noticias no alteran materialmente ese perfil de riesgo a día de hoy.

Un anuncio especialmente relevante aquí es la finalización por parte de la empresa del proyecto solar de 200 MW del condado de Grant en junio. Este proyecto pone de relieve los continuos esfuerzos de Alliant por ampliar la capacidad de generación limpia, un requisito clave para abastecer de forma fiable la nueva carga de los centros de datos y un factor que los analistas han asociado a su potencial para obtener rentabilidades atractivas de los proyectos a gran escala.

Por otra parte, los inversores deben ser conscientes de que si se construye una capacidad nueva significativa pero la demanda de los centros de datos aumenta más lentamente de lo previsto...

Lea el artículo completo sobre Alliant Energy (¡es gratis!)

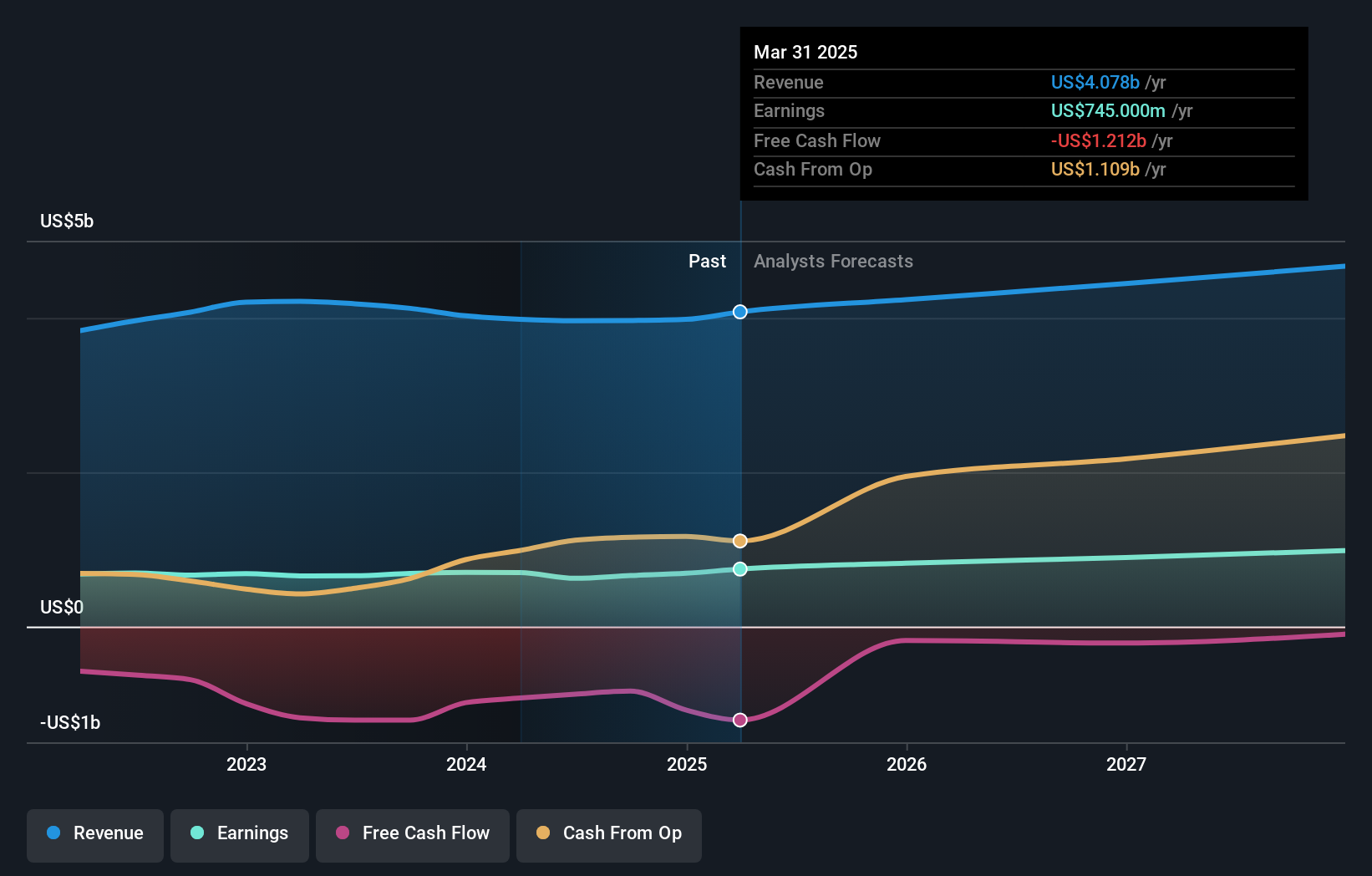

La narrativa de Alliant Energy prevé unos ingresos de 4.900 millones de dólares y unos beneficios de 1.100 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 5,4% y un aumento de los beneficios de 268 millones de dólares desde los 832 millones actuales.

Descubracómo las previsiones de Alliant Energy arrojan un valor razonable de 69,70 $, en línea con su precio actual.

Exploración de otras perspectivas

La comunidad Simply Wall St presentó dos estimaciones de valor razonable para Alliant Energy que oscilan entre 60,77 y 69,70 dólares, lo que ilustra la amplia variación entre los inversores minoristas. Por el contrario, la fuerte dependencia de la empresa de unos pocos proyectos de centros de datos a gran escala podría magnificar los riesgos durante periodos de cambios inesperados en la demanda, por lo que es vital que explore múltiples puntos de vista a la hora de evaluar las perspectivas futuras.

Explore otras 2 estimaciones del valor razonable de Alliant Energy: ¡por qué las acciones podrían valer hasta 69,70 dólares!

Construya su propia narrativa de Alliant Energy

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Alliant Energy es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Alliant Energy proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Alliant Energy de un vistazo.

¿Busca otras inversiones?

No pierda la oportunidad de ganar el próximo 10-bagger. Nuestras últimas selecciones de valores acaban de caer:

- Trump ha prometido "liberar" el petróleo y el gas estadounidenses, y estos 22 valores de EE. UU. tienen desarrollos que están a punto de beneficiarse.

- Estas 15 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Supera a los gigantes: estas 27 acciones de IA en fase inicial podrían financiar tu jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alliant Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LNT

Advertisement