Advertisement

¿Deberían los inversores perseguir a Constellation Energy tras su subida del 311% en tres años?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Constellation Energy, a unos 359 dólares por acción, sigue mereciendo la pena después de una enorme racha de varios años, no es el único. Esta es exactamente la cuestión que vamos a desentrañar.

- La acción ha bajado ligeramente en la última semana y el último mes, un 1,2% en 7 días y un 0,9% en 30 días, pero sigue subiendo un 48,3% en lo que va de año y un 42,7% en el último año, con una ganancia del 311,0% en 3 años.

- Este tipo de rendimientos se ha asociado al creciente optimismo en torno a los mercados energéticos de EE.UU. y al valor de una capacidad de generación de carga de base fiable y con bajas emisiones de carbono, con los inversores pagando cada vez más por empresas posicionadas para beneficiarse de la demanda de centros de datos y electrificación. Al mismo tiempo, el impulso político en torno a la descarbonización y el apoyo a la energía nuclear ha reforzado la idea de que la base de activos de Constellation podría tener una prima estructural. Esto ayuda a explicar por qué la acción se ha mantenido fuerte incluso durante los recientes retrocesos.

- A pesar de ese entusiasmo, Constellation Energy sólo obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que, según algunas medidas tradicionales, no es obviamente barata. A continuación desglosaremos lo que los distintos métodos de valoración dicen realmente sobre el valor y terminaremos analizando un enfoque que puede unir todas esas señales de forma más intuitiva.

Constellation Energy obtiene sólo una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

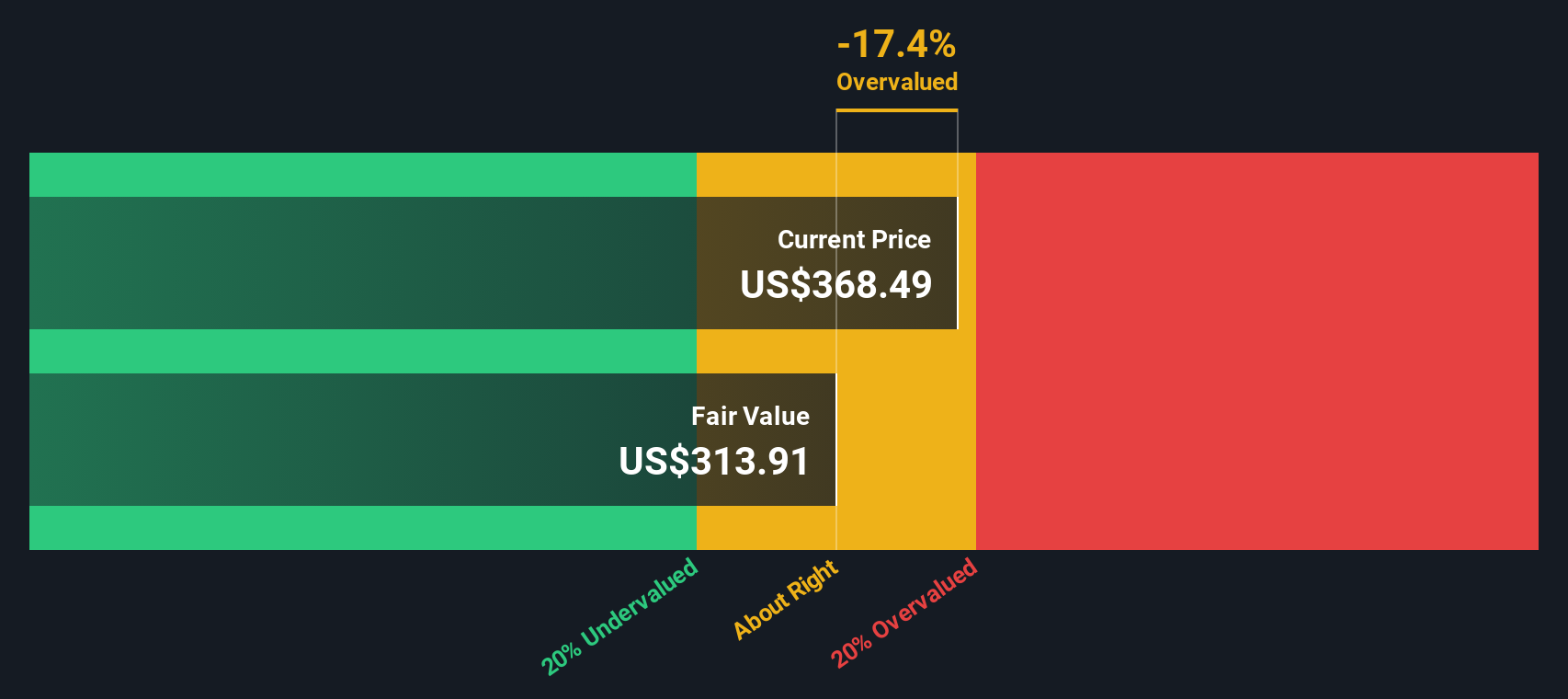

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Constellation Energy

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual utilizando una tasa de rentabilidad requerida.

En el caso de Constellation Energy, el flujo de caja libre de los últimos doce meses es negativo, de unos 657 millones de dólares, lo que refleja una fuerte inversión y volatilidad en la generación de caja a corto plazo. Sin embargo, los analistas y las ampliaciones de los modelos prevén un fuerte aumento, con un flujo de caja libre proyectado que alcanzará aproximadamente 5.700 millones de dólares en 2029 y seguirá creciendo hasta situarse en torno a los 7.900 millones de dólares en 2035, basándose en un marco de flujo de caja libre a capital de dos fases que combina las previsiones de los analistas con las extrapolaciones de Simply Wall St.

Cuando se descuentan estos flujos de caja proyectados, el modelo llega a un valor intrínseco de aproximadamente 492 $ por acción en $. Comparado con el precio actual de la acción, cercano a los 359 $, el DCF implica que la acción está infravalorada en un 26,9%, lo que indica que el mercado puede no estar valorando plenamente la recuperación del flujo de caja a largo plazo y las expectativas de crecimiento incluidas en el modelo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Constellation Energy está infravalorada en un 26,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

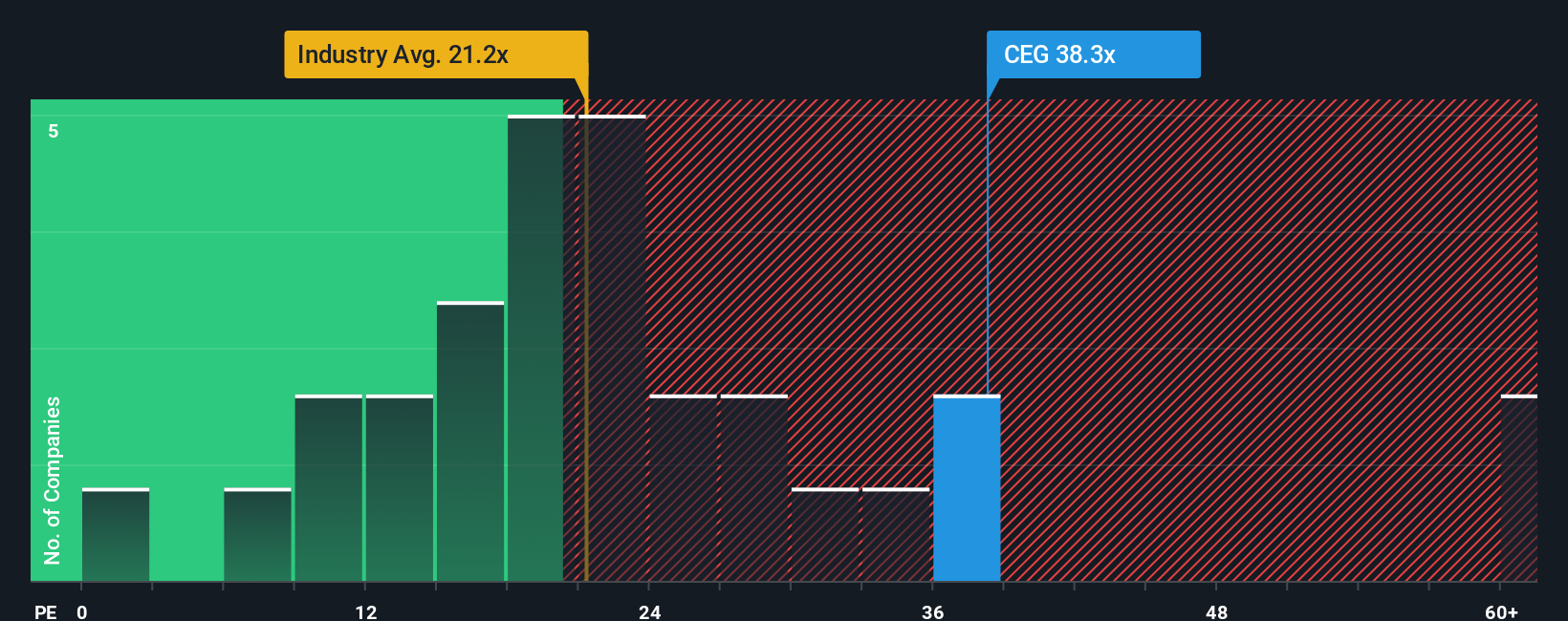

Enfoque 2: Precio de Constellation Energy frente a beneficios

En el caso de las empresas rentables, el ratio Precio/Beneficios suele ser la forma más intuitiva de pensar en la valoración, ya que vincula directamente el precio de la acción con los beneficios a los que tiene derecho cada acción. En general, las empresas con un crecimiento de beneficios más rápido y fiable y un riesgo menor suelen justificar un múltiplo PE más alto, mientras que las empresas de crecimiento más lento o más arriesgadas suelen merecer uno más bajo.

Constellation Energy cotiza actualmente con unos beneficios de 41,0 veces, lo que supone aproximadamente el doble de la media del sector de los servicios públicos de electricidad, que ronda las 19,9 veces, y también por encima de la media de sus homólogas, que se sitúa en torno a las 20,9 veces. A primera vista, el valor parece caro. Sin embargo, Simply Wall St utiliza un "Fair Ratio" propio para estimar qué PER debería alcanzar una empresa una vez que se tienen en cuenta sus perspectivas de crecimiento de los beneficios, el sector, los márgenes de beneficio, la capitalización bursátil y los riesgos específicos. En el caso de Constellation, este Ratio Justo se sitúa en torno a 38,1x, sólo ligeramente por debajo del actual múltiplo de mercado.

Dado que el PER real es ligeramente superior, aunque cercano, al Ratio Justo, el múltiplo sugiere que Constellation está algo sobrevalorada, pero no excesivamente fuera de línea con sus fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Constellation Energy

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle Narrativas, un marco simple en la página de la Comunidad de Simply Wall St que le permite escribir la historia detrás de sus números conectando sus suposiciones sobre futuros ingresos, ganancias y márgenes a una previsión financiera y, en última instancia, un valor razonable que puede comparar con el precio actual de la acción para informar su decisión.

En lugar de fijarse únicamente en parámetros estáticos como PE o DCF, una narrativa le hace explicar por qué cree que los activos nucleares de Constellation, los contratos de centros de datos o los vientos de cola de la política se desarrollarán de una determinada manera. A continuación, convierte automáticamente esa historia en proyecciones financieras y una estimación del valor razonable que se actualiza dinámicamente cuando llegan nuevos beneficios, noticias u orientaciones.

En Constellation Energy, por ejemplo, la narrativa de un inversor podría basarse en las expectativas de una fuerte demanda de energía de carga base libre de carbono y la fusión de Calpine para justificar un valor razonable más cercano al extremo superior de los objetivos recientes. Otro podría centrarse en los riesgos regulatorios y de concentración para anclarse cerca del extremo inferior, y ambas perspectivas pueden coexistir de forma transparente en la plataforma para que pueda ver cómo se compara su punto de vista.

¿Crees que hay algo más en la historia de Constellation Energy? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Constellation Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:CEG

Advertisement