Stock Analysis

3 empresas de EE.UU. con un crecimiento de beneficios de hasta el 84% y con un alto nivel de información privilegiada

Reviewed by Simply Wall St

En un contexto de fluctuación de los mercados mundiales y ganancias moderadas de los futuros bursátiles estadounidenses, los inversores siguen buscando oportunidades de crecimiento resistentes en el mercado americano. Las empresas con un alto nivel de participación de inversores internos suelen ser una señal de confianza por parte de quienes mejor conocen el negocio, lo que las hace especialmente atractivas en estos tiempos de incertidumbre.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.7% |

| Celsius Holdings (NasdaqCM:CELH) | 10.4% | 21.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

Exploremos varias opciones destacadas de los resultados del screener.

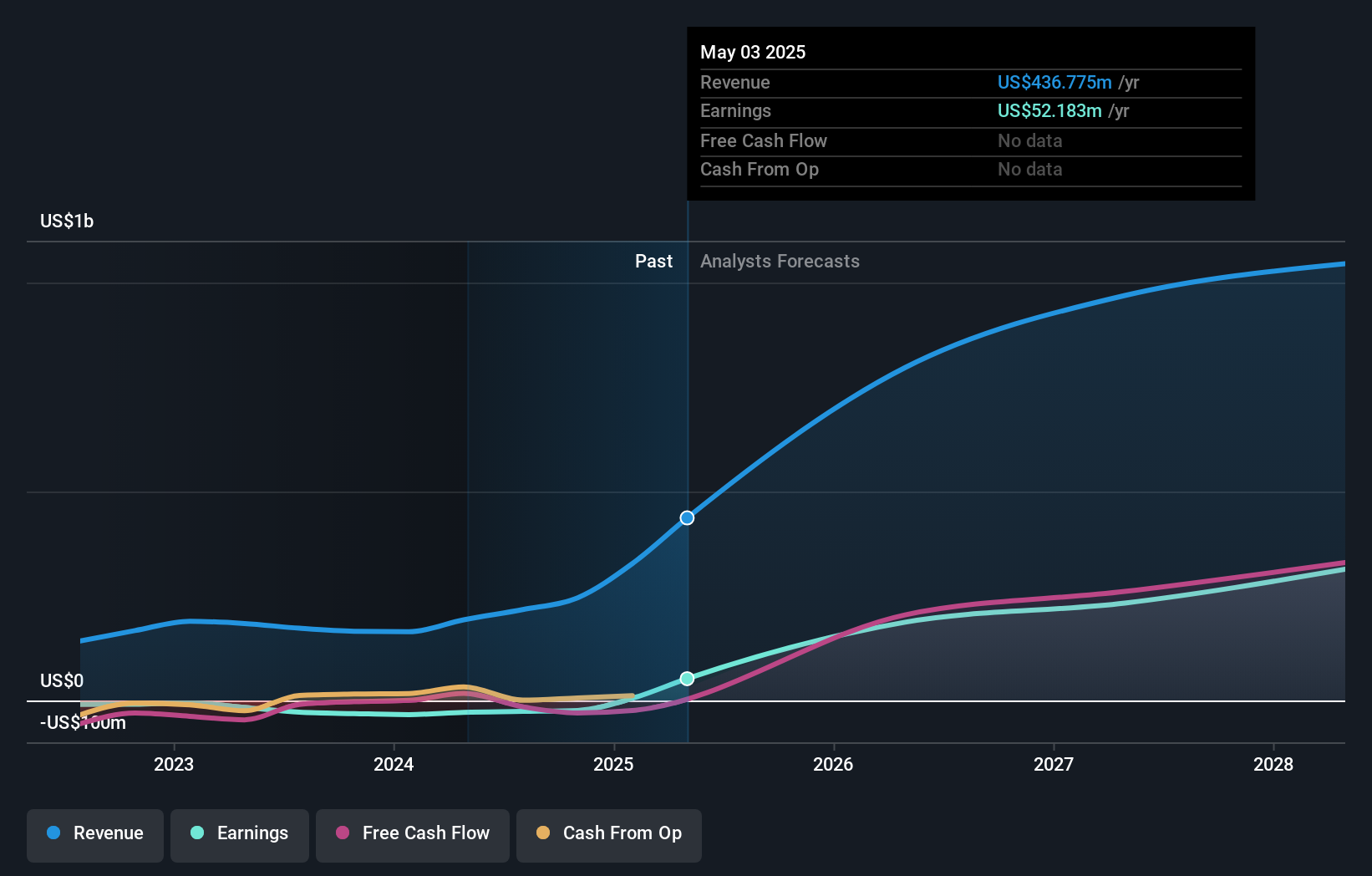

Credo Technology Group Holding (NasdaqGS:CRDO)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Credo Technology Group Holding Ltd está especializada en soluciones de conectividad de alta velocidad para aplicaciones Ethernet ópticas y eléctricas en Estados Unidos, México, China continental, Hong Kong y otros mercados mundiales, con una capitalización bursátil de aproximadamente 4.730 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente del segmento de semiconductores, por un total de 192,97 millones de dólares.

Tenencia de información privilegiada: 15%

Previsión de crecimiento de los beneficios: 84,1% anual.

Credo Technology Group Holding Ltd, una empresa con una elevada participación, está atravesando importantes dificultades financieras. A pesar de haber registrado una pérdida neta de 28,37 millones de dólares en el ejercicio fiscal 2024 y de haber experimentado una gran volatilidad en los precios de las acciones en los últimos meses, el crecimiento de los ingresos de Credo sigue siendo sólido, del 34,6% anual, por encima de la media del mercado estadounidense. Se espera que la empresa sea rentable en un plazo de tres años, con una previsión de crecimiento anual de los beneficios del 84,09%. Los recientes lanzamientos de productos y las presentaciones en conferencias estratégicas subrayan su compromiso con la innovación en soluciones ópticas y conectividad de redes en medio de los esfuerzos de recuperación financiera en curso.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Credo Technology Group Holding.

- A la luz de nuestro reciente informe de valoración, parece posible que Credo Technology Group Holding esté cotizando por encima de su valor estimado.

Grupo Sportradar (NasdaqGS:SRAD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sportradar Group AG opera a nivel mundial, ofreciendo servicios de datos deportivos a las industrias de apuestas deportivas y medios de comunicación, con una capitalización de mercado de aproximadamente 3,30 mil millones de dólares.

Operaciones: La compañía genera ingresos a través de la prestación de servicios de datos deportivos a los sectores de apuestas deportivas y medios de comunicación a nivel mundial.

Titularidad de información privilegiada: 31.9%

Previsión de crecimiento de los beneficios: 35,1% anual

Sportradar Group AG, que se caracteriza por una elevada participación en el capital, está preparada para un crecimiento significativo, con una previsión de aumento de los beneficios del 35,1% anual, por encima de la media del mercado estadounidense. A pesar de una reciente pérdida neta de 0,574 millones de euros en el primer trimestre de 2024, las ventas de la empresa aumentaron a 265,89 millones de euros desde 207,56 millones de euros interanuales. Sportradar también ha elevado su previsión de ingresos a 1.060 millones de euros para 2024 y sigue ampliando su presencia en el mercado a través de asociaciones estratégicas y avances tecnológicos en los servicios de datos de apuestas deportivas.

- Sumérjase aquí en los detalles del Grupo Sportradar con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Sportradar Group coticen con prima.

Full Truck Alliance (NYSE:YMM)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Full Truck Alliance Co. Ltd. opera una plataforma digital de transporte de mercancías en China, conectando a cargadores con camioneros para gestionar envíos de distintas distancias y tipos de carga, con una capitalización de mercado de aproximadamente 9.570 millones de dólares.

Operaciones: La empresa genera unos ingresos de 9.000 millones de yenes chinos gracias a los servicios de su plataforma digital de transporte de mercancías.

Tenencia de información privilegiada: 20,5%.

Previsión de crecimiento de los beneficios: 29,7% anual.

Full Truck Alliance Co. Ltd. ha demostrado un sólido crecimiento con un aumento de los beneficios del 136,7% en el último año y se espera que mantenga este impulso con una tasa de crecimiento anual de los beneficios del 29,73%. Los ingresos de la empresa, con un crecimiento anual del 19,8%, superan la media del mercado estadounidense del 8,5%. A pesar de estos aspectos positivos, se prevé que su rentabilidad sobre recursos propios sea modesta, del 11,2% en tres años, y cotiza con un importante descuento del 59,6% por debajo de su valor razonable estimado, lo que indica una posible infravaloración o una preocupación subyacente sobre la estabilidad futura de sus resultados.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Full Truck Alliance.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Full Truck Alliance en el mercado.

Próximos pasos

- Profundice en nuestro catálogo completo de 183 empresas estadounidenses de rápido crecimiento con una alta participación interna aquí.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han sido objeto de atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.