Advertisement

¿Son las acciones de UPS una ganga tras caer un 23% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de United Parcel Service (UPS) cotizan a precio de ganga o sobrevaloradas? No es el único, ya que muchos están buscando señales mientras consideran invertir en esta potencia logística.

- Tras un periodo de volatilidad, las acciones de UPS han caído un 1,2% en el último mes y acumulan un notable descenso del 23,1% en lo que va de año, lo que plantea grandes interrogantes sobre el crecimiento futuro y las percepciones de riesgo actuales.

- Los últimos titulares se han centrado en la adaptación de UPS a los cambios en la demanda del comercio electrónico, las negociaciones laborales en curso y la nueva competencia en el sector del reparto. Estos factores están determinando la forma en que los inversores y los analistas interpretan las últimas caídas y oscilaciones de los precios.

- En lo que respecta a la valoración, UPS obtiene una sólida puntuación de 5 sobre 6 en nuestras comprobaciones de valor, lo que sugiere la existencia de varios fundamentales atractivos. Antes de sumergirnos en los modelos habituales, veamos cómo se apilan los números y por qué la verdadera historia de valor podría ser aún más profunda al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de United Parcel Service

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. De este modo, los inversores pueden hacerse una idea del valor fundamental de la empresa. Este enfoque se basa en el efectivo real generado por UPS en lugar de en métricas contables o tendencias del mercado.

En el caso de United Parcel Service, el flujo de caja libre más reciente se sitúa en torno a los 3.700 millones de dólares. Las estimaciones de los analistas abarcan los próximos cinco años, con previsiones de que el Free Cash Flow de UPS alcance aproximadamente los 6.200 millones de dólares a finales de 2029. Más allá de esos años, el crecimiento se modela utilizando supuestos razonables para ampliar aún más estas proyecciones. Todos los valores se presentan en $ (USD).

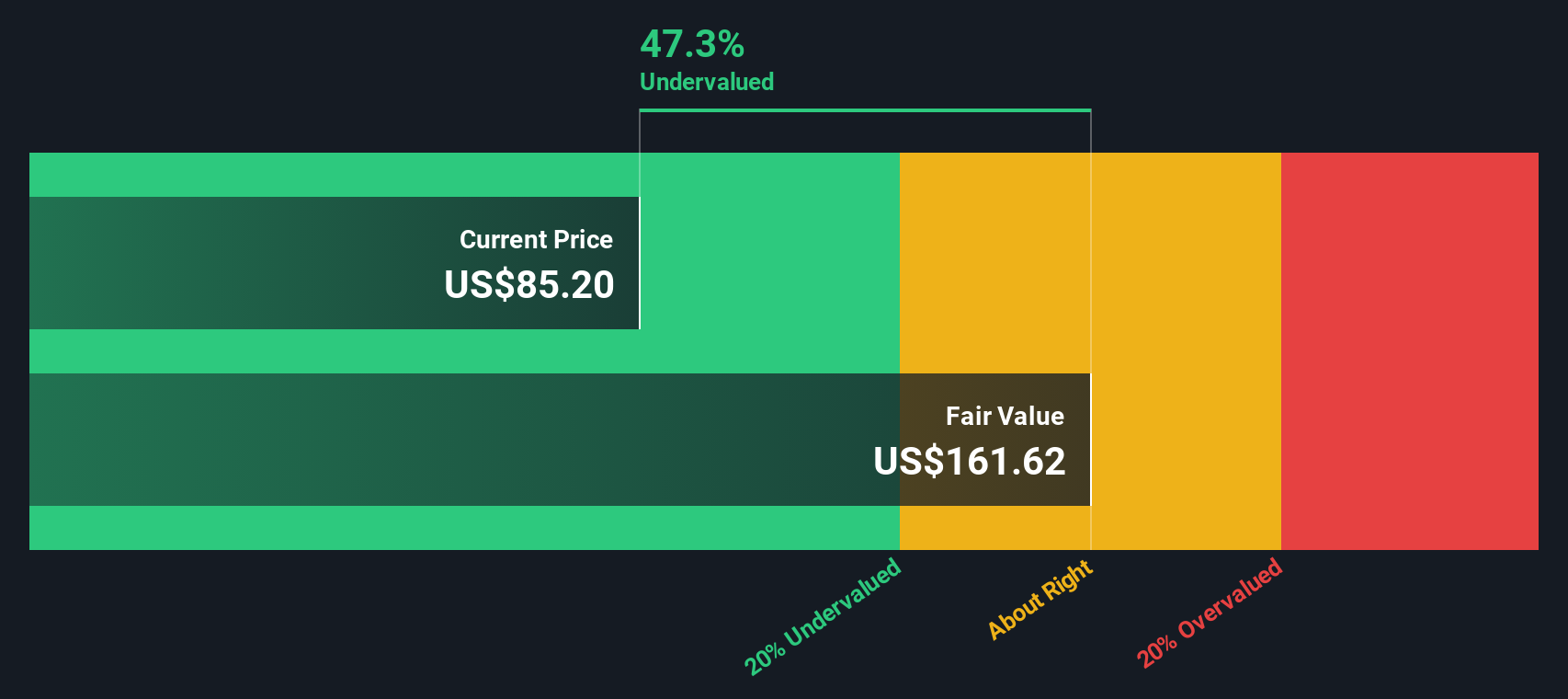

Sobre la base de este análisis DCF, el valor intrínseco estimado para las acciones de UPS asciende a 135,56 dólares por acción. Con el precio actual notablemente por debajo de esta valoración, el modelo DCF sugiere que la acción cotiza con un descuento del 29,8% respecto a su valor razonable. Esto indica que UPS puede estar infravalorada en el mercado actual, lo que refleja una oportunidad potencial si la empresa cumple su trayectoria de crecimiento prevista.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que United Parcel Service está infravalorada en un 29,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de United Parcel Service frente a beneficios

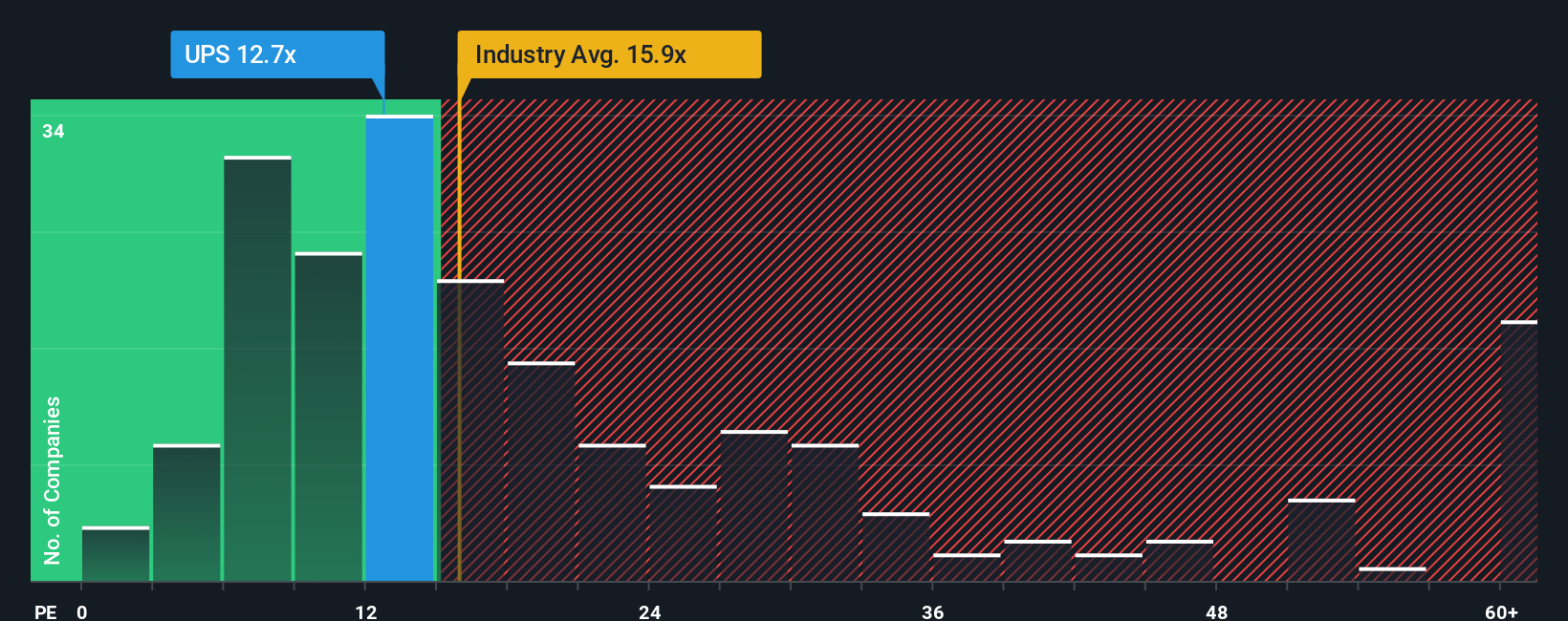

Para las empresas rentables como United Parcel Service, el uso de la relación precio-beneficios (PE) es una forma ampliamente aceptada para medir la valoración. El ratio PE indica a los inversores cuánto están pagando por los beneficios de una empresa, por lo que resulta especialmente útil para empresas con un historial de beneficios constante. Las expectativas de crecimiento y el riesgo percibido tienen un gran impacto aquí. Las empresas con mayor crecimiento o menor riesgo deberían, en teoría, cotizar a un PE más alto que aquellas con un futuro más incierto.

UPS cotiza actualmente a un PER de 14,68 veces. Se sitúa justo por debajo de la media del sector logístico (16 veces) y muy por debajo de la media de sus homólogas cotizadas (20,90 veces). A primera vista, esto sugiere que UPS tiene un precio más conservador que la mayoría de las empresas comparables de su sector. Sin embargo, no todas las empresas son iguales a los ojos del mercado. Aquí es donde entra en juego el concepto de "Ratio Justo".

El Ratio Justo de Simply Wall St está diseñado para ir mucho más allá de una comparación básica con el sector o sus homólogos. Tiene en cuenta el poder de ganancia específico de UPS, la tasa de crecimiento prevista, los factores de riesgo, los márgenes de beneficio, el sector e incluso su capitalización bursátil. En el caso de UPS, el Ratio Justo se calcula en 19,30 veces, un índice de referencia propio que proporciona un objetivo más matizado.

Dado que el Ratio Justo (19,30x) es significativamente superior al PER actual de UPS (14,68x), las acciones también parecen infravaloradas según este método. Esto sugiere que el mercado puede estar poniendo en precio más riesgo o expectativas de crecimiento más bajas de lo que justifican los fundamentales.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de United Parcel Service

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es la historia que usted cuenta sobre una empresa a través de su propia perspectiva sobre hacia dónde se dirige, a qué desafíos se enfrenta y qué tan bien se desempeñará, junto con sus expectativas financieras para su valor razonable, ingresos, ganancias y márgenes. Al construir una narrativa, usted conecta la historia real de una empresa con los números, lo que da como resultado un valor razonable personalizado que le ayuda a decidir si la acción parece una compra o una venta.

Las Narrativas son rápidas y fáciles de crear en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten sus puntos de vista e hipótesis. Estas Narrativas se actualizan en tiempo real, adaptándose a la nueva información, como noticias de última hora o nuevos informes de ganancias, para que siempre tenga la visión más relevante.

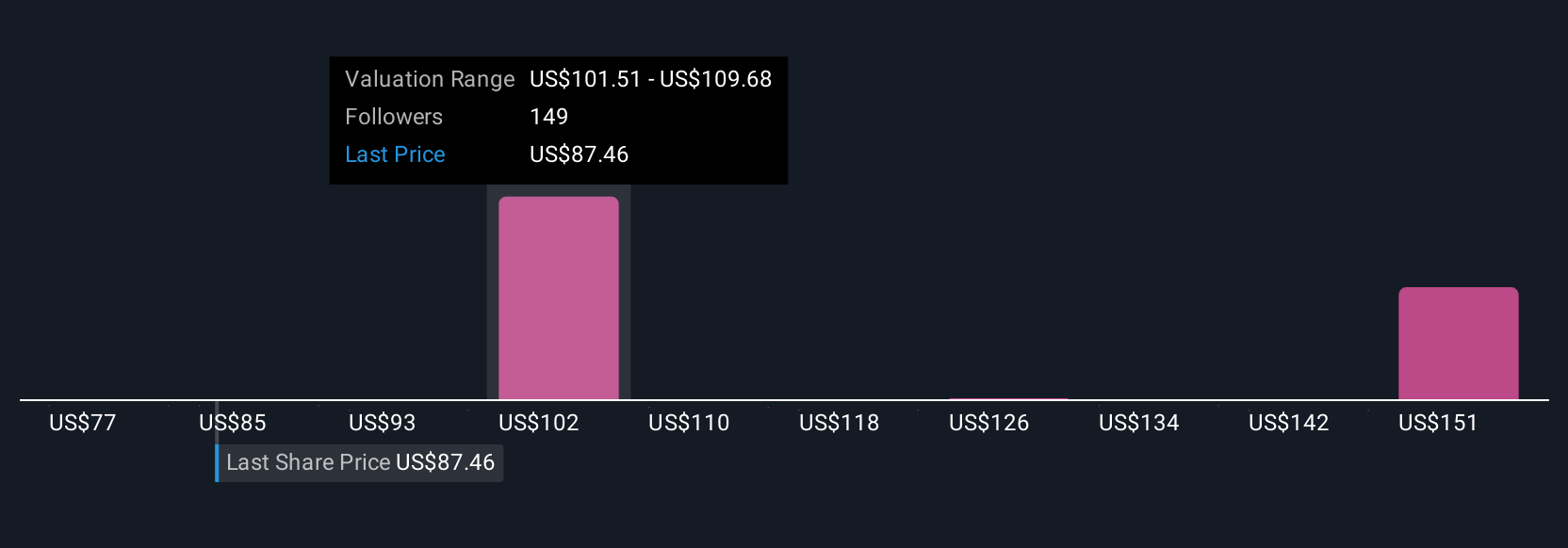

Comparar el valor razonable de su Narrativa con el precio actual de la acción hace que la decisión de comprar, mantener o vender sea más intuitiva. Este enfoque le ayuda a actuar con mayor claridad y confianza. Por ejemplo, una Narrativa podría ser prudente y establecer un valor razonable tan bajo como 75,00 dólares si persisten las presiones de los costes de UPS. Otra podría considerar que la automatización robusta y el crecimiento global llevan a las acciones a un valor razonable de 132,37 dólares, lo que refleja perspectivas radicalmente diferentes.

En el caso de United Parcel Service, se lo pondremos fácil con avances de dos de las principales narrativas de United Parcel Service:

- 🐂 Caso Toro United Parcel Service

Valor razonable: 132,37 dólares

El precio actual está un 28% por debajo de esta estimación de valor razonable.

Crecimiento anual previsto de los ingresos: 2,3

- La rápida automatización, la reducción de costes y la expansión de la logística sanitaria podrían ayudar a UPS a lograr mayores márgenes y apoyar un crecimiento más fuerte a largo plazo.

- La agilidad del comercio internacional, los nuevos segmentos de alto crecimiento y las inversiones digitales pueden contribuir a aumentar los ingresos y la rentabilidad.

- Los riesgos incluyen la intensificación de la competencia, la volatilidad del comercio mundial, el aumento de los costes laborales y de sostenibilidad, así como las demandas de infraestructuras a gran escala.

- 🐻 United Parcel Service Caso Oso

Valor razonable: 95,21 dólares

El precio actual está un 0% por encima de esta estimación de valor razonable.

Crecimiento anual previsto de los ingresos: 1,8

- Las recientes presiones financieras, las iniciativas de reducción de costes y la nueva emisión de deuda plantean dudas sobre la rentabilidad a largo plazo y la estabilidad operativa.

- Los conflictos laborales en curso y la resistencia de los accionistas ponen de relieve los problemas de gobernanza y los posibles desafíos a los planes de reconversión de la dirección.

- El crecimiento de los ingresos y del beneficio por acción se ha mantenido moderado, y el precio objetivo se sitúa sólo ligeramente por encima del precio actual de la acción, lo que indica un limitado recorrido al alza a corto plazo.

¿Cree que hay algo más en la historia de United Parcel Service? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si United Parcel Service puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UPS

Advertisement