Advertisement

¿Es justo el precio de Union Pacific tras su reciente impulso a la eficiencia y sus inversiones en infraestructuras?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si aún merece la pena subirse a Union Pacific al precio actual, o si la mayor parte de la subida ya ha abandonado la estación? Este desglose le ayudará a decidir.

- La acción ha subido un 1,4% en la última semana y un 5,4% en el último mes, pero sólo ha subido un 0,3% en el último año a pesar de una sólida ganancia del 18,1% en tres años y del 25,8% en cinco años.

- Los últimos titulares se han centrado en el actual impulso a la eficiencia de Union Pacific, las inversiones en capacidad en corredores de transporte de mercancías clave y su papel en el apoyo a la deslocalización y la demanda de infraestructuras en Estados Unidos. Todos estos factores determinan la opinión de los inversores sobre su trayectoria de crecimiento a largo plazo. Al mismo tiempo, el sector ferroviario en general ha estado en el punto de mira como una apuesta defensiva cuando las condiciones económicas parecen inciertas, lo que ayuda a explicar en parte el comportamiento moderado pero constante de la cotización.

- En nuestro marco, Union Pacific obtiene una puntuación de 3 sobre 6 en las comprobaciones de infravaloración, lo que sugiere cierto valor, pero no una ganga. A continuación, analizaremos diferentes enfoques de valoración y, al final, veremos una forma más matizada de juzgar si el mercado está realmente acertando con este valor.

Método 1: Análisis del flujo de caja descontado (DCF) de Union Pacific

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a su valor en dólares de hoy.

En el caso de Union Pacific, el flujo de caja libre de los últimos doce meses es de unos 6.100 millones de dólares. A continuación, los analistas proyectan esta cifra hacia el futuro, y Simply Wall St amplía las estimaciones más allá del horizonte de los analistas utilizando un modelo de flujo de caja libre a capital de dos etapas. Por ejemplo, el flujo de caja libre proyectado para 2029 es de unos 9.300 millones de dólares, y más allá, el crecimiento anual se modera a medida que la empresa madura.

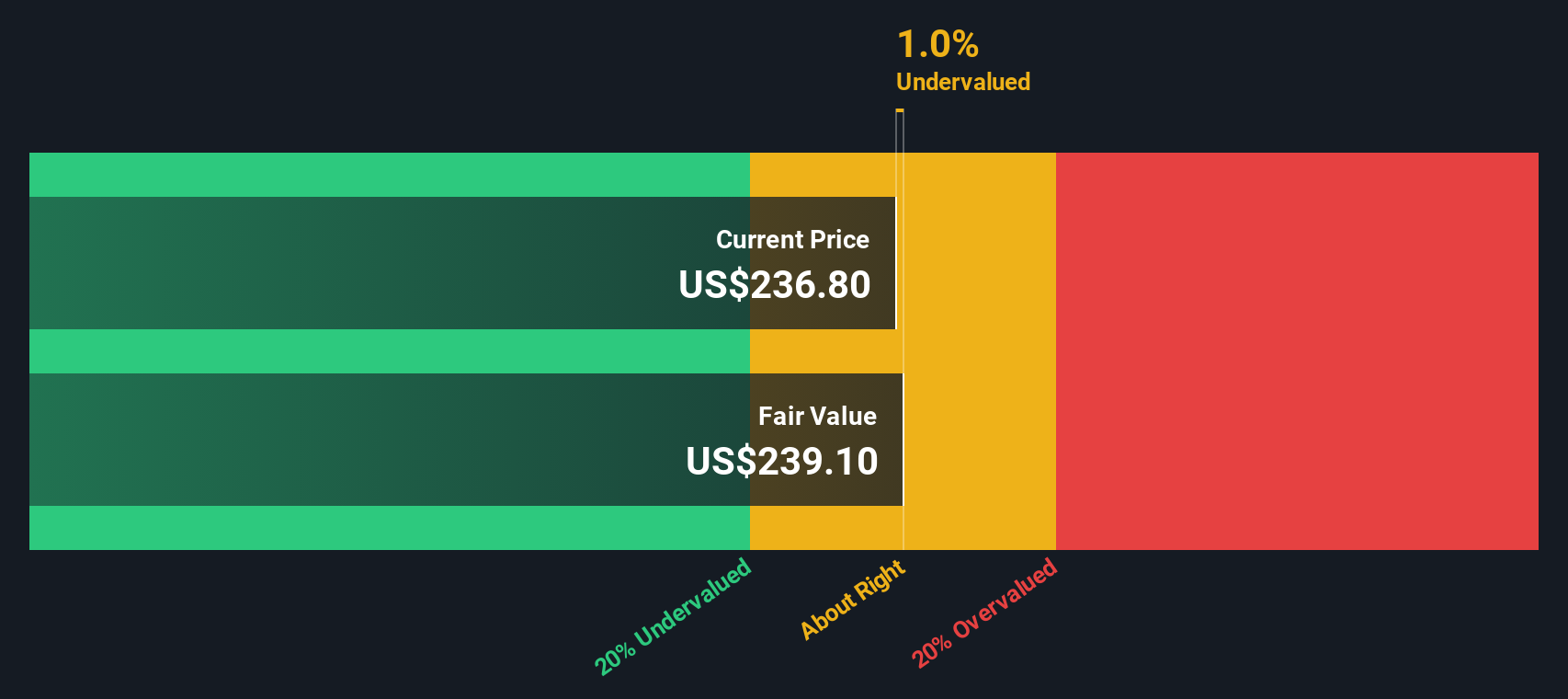

Cuando se descuentan y suman todos esos flujos de caja futuros, el modelo llega a un valor intrínseco de aproximadamente 237,52 dólares por acción. Comparado con el precio actual de la acción, esto implica que está infravalorada en torno a un 2,2%, lo que supone un margen de seguridad muy pequeño y sugiere que el mercado está en gran medida en línea con las perspectivas de los flujos de caja.

Resultado: APROXIMADO

Union Pacific está justamente valorada según nuestro flujo de caja descontado (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y esté alerta para saber cuándo actuar.

Enfoque 2: Precio de Union Pacific frente a beneficios

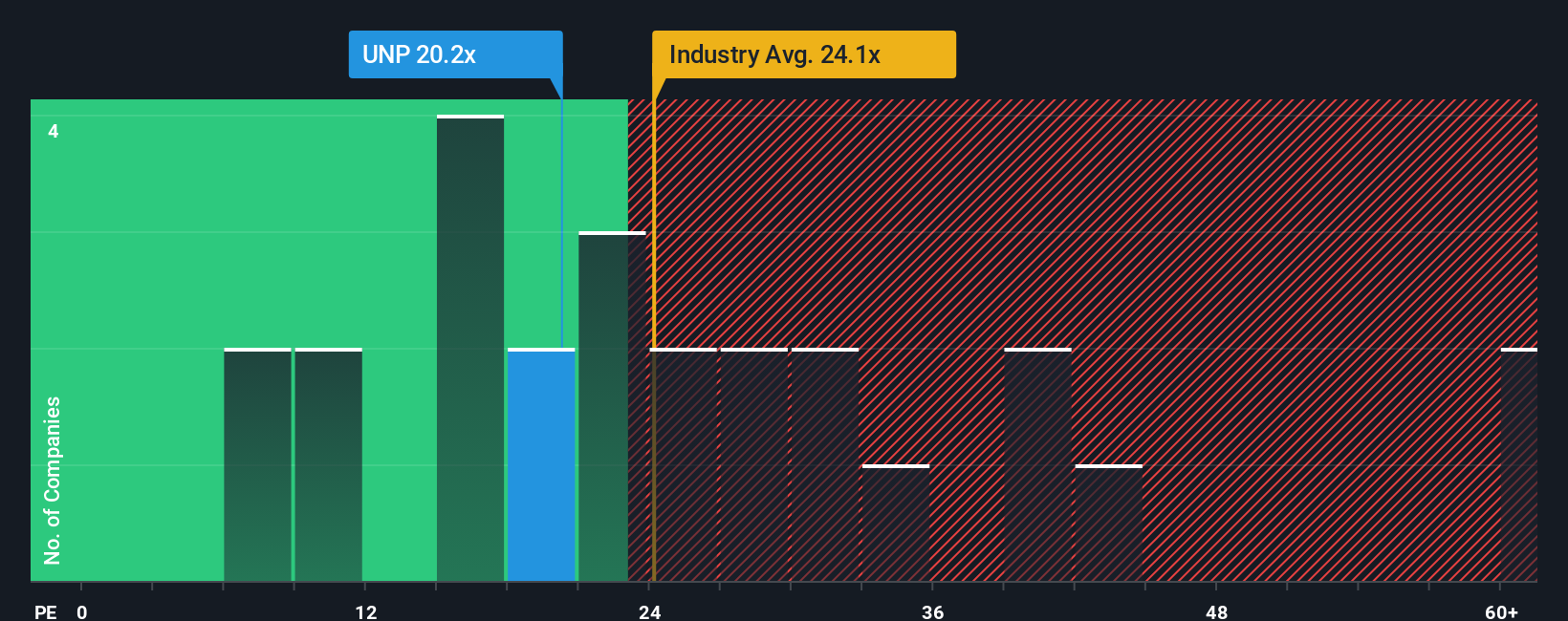

En el caso de empresas rentables y maduras como Union Pacific, el ratio Precio/Beneficios, o PE, es una forma útil de calibrar cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. En general, las empresas con mayores perspectivas de crecimiento y menor riesgo percibido tienden a justificar ratios PE más elevados, mientras que las empresas de crecimiento más lento o más arriesgadas suelen cotizar con múltiplos más bajos.

Union Pacific cotiza actualmente a unas 19,5 veces los beneficios, por debajo de la media del sector del transporte, que se sitúa en torno a las 27,6 veces, pero por encima de las 17,6 veces de sus competidores más cercanos. Simply Wall St también calcula un Ratio Justo de aproximadamente 21,9 veces para Union Pacific, que es el múltiplo PE que la acción podría justificar después de tener en cuenta sus perspectivas específicas de crecimiento de los beneficios, los márgenes de beneficio, el posicionamiento del sector, la capitalización de mercado y el perfil de riesgo. Este Ratio Justo está más adaptado que una simple comparación con sus homólogos o con el sector, porque integra tanto los fundamentales de la empresa como su contexto operativo.

La comparación del PER actual de 19,5 veces con el Ratio Justo de 21,9 veces sugiere que las acciones cotizan con un descuento moderado con respecto a lo que justificarían los fundamentales, lo que implica cierto recorrido al alza de la valoración en lugar de un optimismo excesivo.

Resultado: SUBVALORACIÓN

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Union Pacific

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de una empresa con una previsión financiera concreta y una estimación del valor razonable. En la página de la Comunidad de Simply Wall St, las Narrativas le permiten describir por qué cree que Union Pacific crecerá o pasará apuros, luego traducir esa historia en hipótesis de ingresos, beneficios y márgenes futuros y, por último, en un Valor Razonable que puede comparar con el precio actual de la acción para decidir si comprar, mantener o vender. Dado que las narrativas se actualizan dinámicamente a medida que aparecen noticias, beneficios y otros datos, su tesis no permanece estática, sino que evoluciona con la empresa. Por ejemplo, una Narrativa de Union Pacific en la plataforma podría inclinarse al alza, esperando que las eficiencias, las nuevas infraestructuras y el mayor crecimiento de los márgenes justifiquen un valor razonable cercano a los 294 $, mientras que otra Narrativa más cauta, preocupada por el comercio, la debilidad intermodal y el riesgo regulatorio, podría apuntar a un valor razonable más cercano a los 213 $. Estas dos perspectivas pueden coexistir una al lado de la otra, dándole una idea más clara de dónde encaja su propio punto de vista en ese espectro.

¿Cree que hay algo más en la historia de Union Pacific? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Union Pacific puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UNP

Advertisement