Advertisement

¿Es Norfolk Southern una oportunidad de crecimiento tras su retroceso del 6,3%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se está preguntando si Norfolk Southern cotiza a precio de ganga o si ya tiene un precio perfecto? No es el único, muchos inversores se están haciendo la misma pregunta en estos momentos.

- Aunque el precio de la acción ha subido un 19,7% en lo que va de año, ha retrocedido un 6,3% en el último mes, lo que hace que algunos se lo piensen dos veces sobre sus perspectivas de crecimiento o el cambio de apetito por el riesgo.

- Las noticias recientes se han centrado en las importantes inversiones de la empresa en seguridad e infraestructuras, junto con las conversaciones en curso sobre la supervisión reglamentaria. Estas noticias añaden un contexto importante a los movimientos de precios de Norfolk Southern y pueden influir en la forma en que los inversores ven su potencial futuro.

- Actualmente, Norfolk Southern obtiene una puntuación de valoración de 1 sobre 6, lo que sugiere que puede no estar significativamente infravalorada según las medidas convencionales. Sin embargo, hay múltiples formas de evaluar el valor, así que vamos a profundizar y a quedarnos aquí para ver una perspectiva que podría cambiar por completo su forma de pensar sobre la valoración.

Norfolk Southern obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Norfolk Southern

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Esto ayuda a los inversores a calibrar el valor real de una empresa en función de su capacidad para generar efectivo a lo largo del tiempo, en lugar de basarse simplemente en el precio actual de sus acciones.

En el caso de Norfolk Southern, las últimas cifras muestran que la empresa generó un flujo de caja libre (FCF) de 1.410 millones de dólares en los últimos doce meses. Los analistas prevén que el FCF crezca cada año y alcance los 2.860 millones de dólares en 2029. Aunque las estimaciones de los analistas sólo cubren los próximos cinco años, Simply Wall St extrapola más allá y proyecta un crecimiento constante y moderado del flujo de caja hasta 2035.

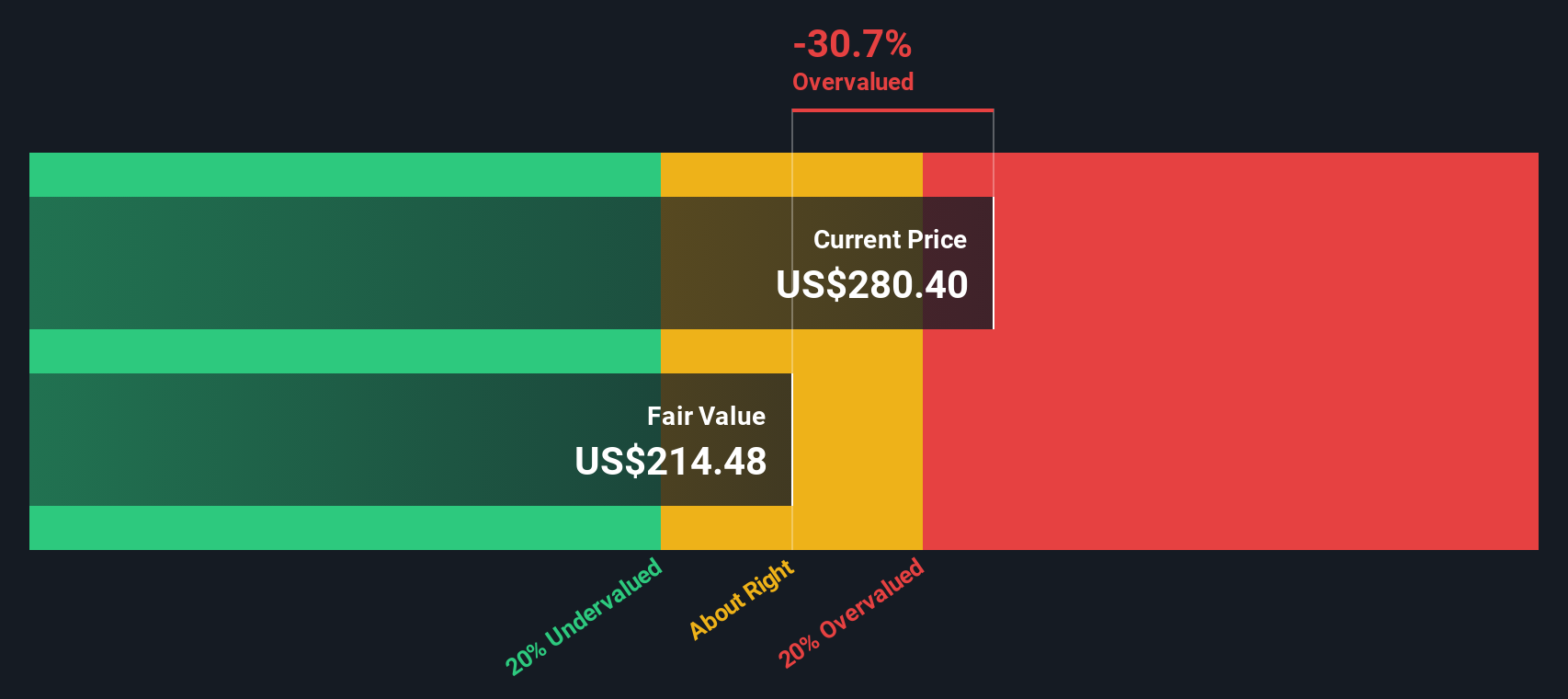

Según el modelo 2 Stage Free Cash Flow to Equity, estas proyecciones dan como resultado un valor intrínseco estimado de 225,25 dólares por acción. Sin embargo, dado que la acción cotiza actualmente un 24,6% por encima de este nivel, el análisis DCF sugiere que Norfolk Southern está sobrevalorada a los precios actuales.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Norfolk Southern podría estar sobrevalorada en un 24,6%. Descubra 845 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Norfolk Southern frente a beneficios

En el caso de empresas consolidadas y rentables como Norfolk Southern, el ratio Precio/Beneficios (PE) es una forma probada de calcular el valor. El ratio PE ayuda a los inversores a entender cuánto están pagando por cada dólar de beneficios, proporcionando una lente directa para comparar con empresas similares. Sin embargo, lo que se considera un ratio PE "normal" o "justo" no sólo depende de los beneficios brutos, sino también de factores como las expectativas de crecimiento futuro y los riesgos específicos de la empresa. Un mayor crecimiento o un menor riesgo pueden justificar un PE más alto, y viceversa.

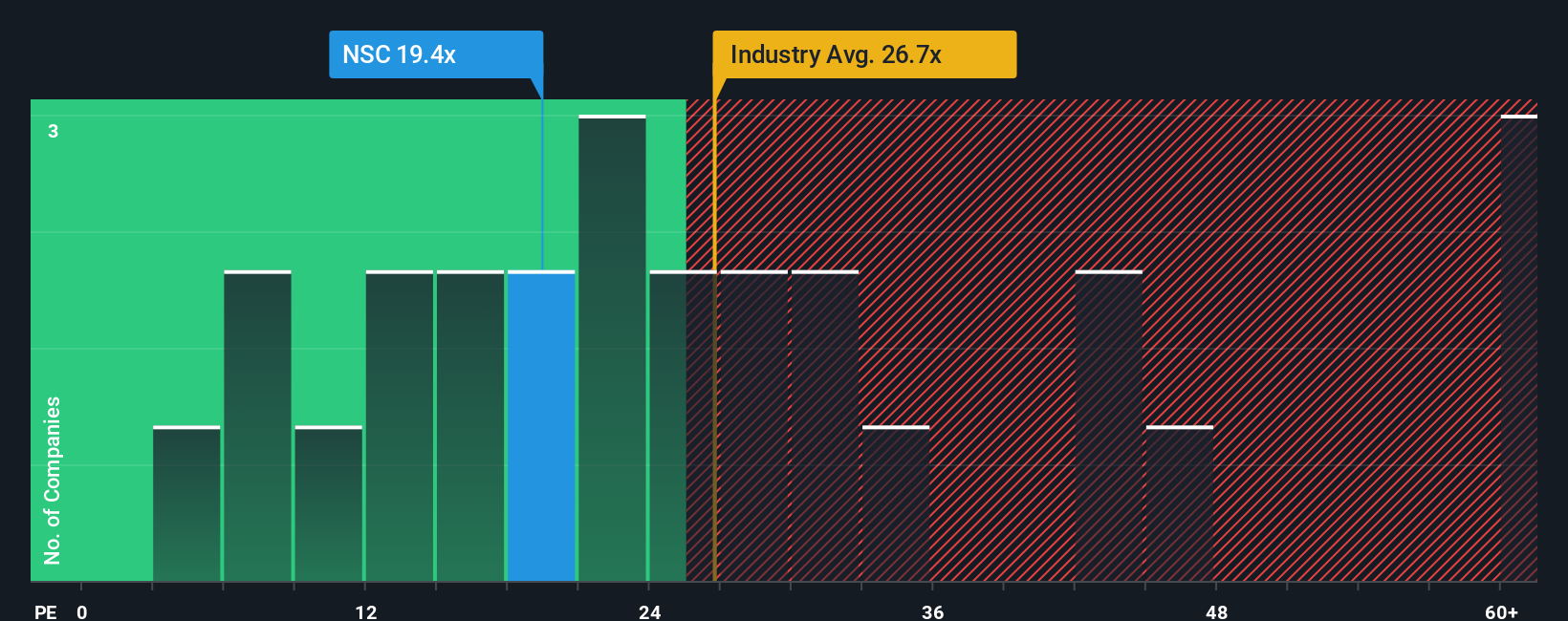

El PER actual de Norfolk Southern es de 21,29 veces, casi idéntico a la media de sus homólogos de 20,90 veces, pero notablemente inferior a la media más amplia del sector del transporte de 27,25 veces. Estas comparaciones ofrecen un contexto útil, pero la simple alineación de los ratios de PER no cuenta la historia completa sin tener en cuenta las perspectivas de crecimiento, los márgenes y el perfil de riesgo únicos de la empresa.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Fair Ratio es un índice de referencia propio que tiene en cuenta las perspectivas de crecimiento de los beneficios de Norfolk Southern, la posición en el sector, los márgenes de beneficios, el tamaño y los riesgos específicos de la empresa. A diferencia de una comparación básica con las medias del sector o sus homólogos, el Ratio Justo ofrece una visión adaptada de lo que debería ser un ratio PE razonable para Norfolk Southern, dada su combinación única de oportunidades y retos. Para esta empresa, el Ratio Justo es de 17,69 veces. Con su PER actual por encima de este nivel, las acciones probablemente cotizan por encima de lo que justifican sus fundamentales cuando se incluyen todos los factores relevantes.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Norfolk Southern Narrative

Antes hemos mencionado que hay una forma mejor de evaluar la valoración, y es a través de las narrativas. Una narrativa es su historia o perspectiva personal sobre una empresa, su propia visión sobre lo que impulsa su negocio, cómo se comportará financieramente en el futuro y cuál cree que debería ser su valor razonable en función de sus hipótesis sobre ingresos, beneficios y márgenes de beneficio.

Con Narratives, usted vincula la historia de Norfolk Southern (como su plan de transformación, los cambios en el sector o las ventajas competitivas) directamente a un conjunto de previsiones financieras y a un valor razonable resultante. Este enfoque es fácil y accesible utilizando la plataforma de Simply Wall St y ya está impulsando la toma de decisiones de millones de inversores en la página de la Comunidad.

Las narrativas hacen que sea sencillo decidir cuándo comprar o vender: cuando su Valor Justo está por encima del precio actual, la acción parece atractiva, y cuando está por debajo, puede ser mejor esperar. A medida que surge nueva información, como comunicados de resultados, noticias importantes o cambios en el sector, las Narrativas se adaptan en tiempo real para que su tesis de inversión se mantenga actualizada.

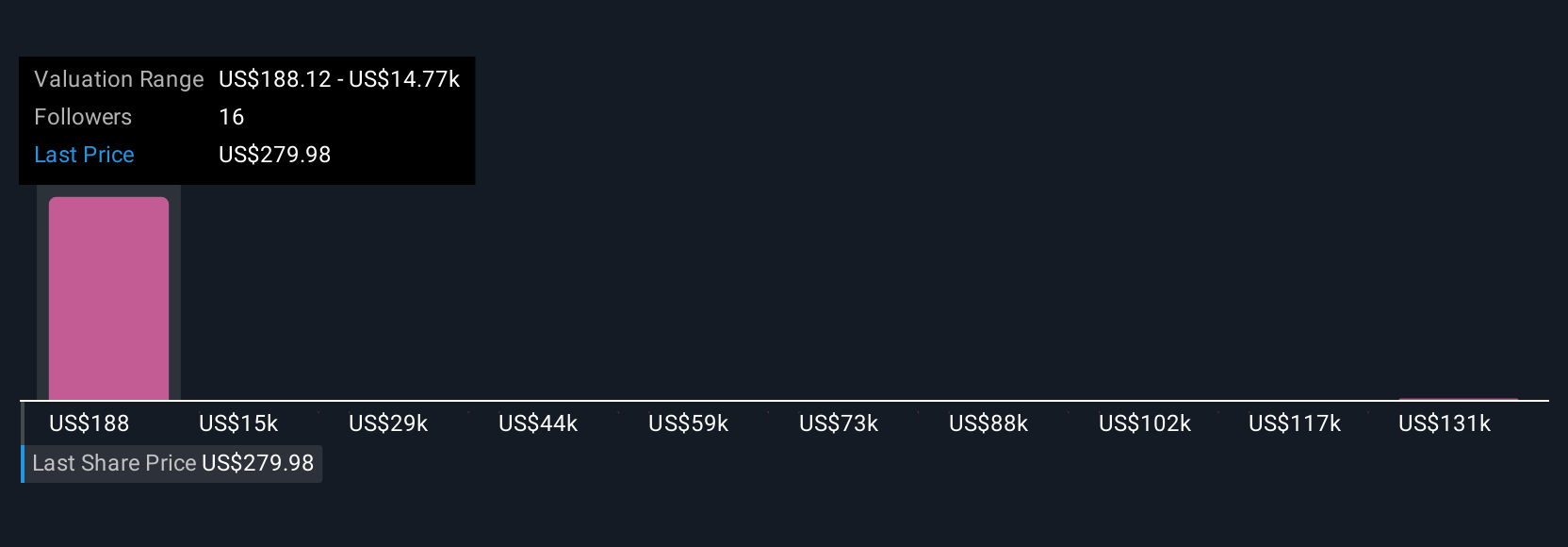

En el caso de Norfolk Southern, algunos inversores ven actualmente un valor razonable tan alto como 339 $ por acción, centrándose en las ganancias de eficiencia a largo plazo y el crecimiento de la cuota de mercado, mientras que otros son más cautos y ven el valor más cerca de 235 $ debido a las presiones de costes y los riesgos del sector. Esto demuestra lo variadas que pueden ser las narrativas y por qué merece la pena elaborar la propia.

¿Crees que hay algo más en la historia de Norfolk Southern? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Norfolk Southern puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NSC

Advertisement