Advertisement

¿Ha ido demasiado lejos la subida de las acciones de Delta tras las recientes actualizaciones de la capacidad y la demanda?

Simply Wall St

Revisado por Bailey Pemberton

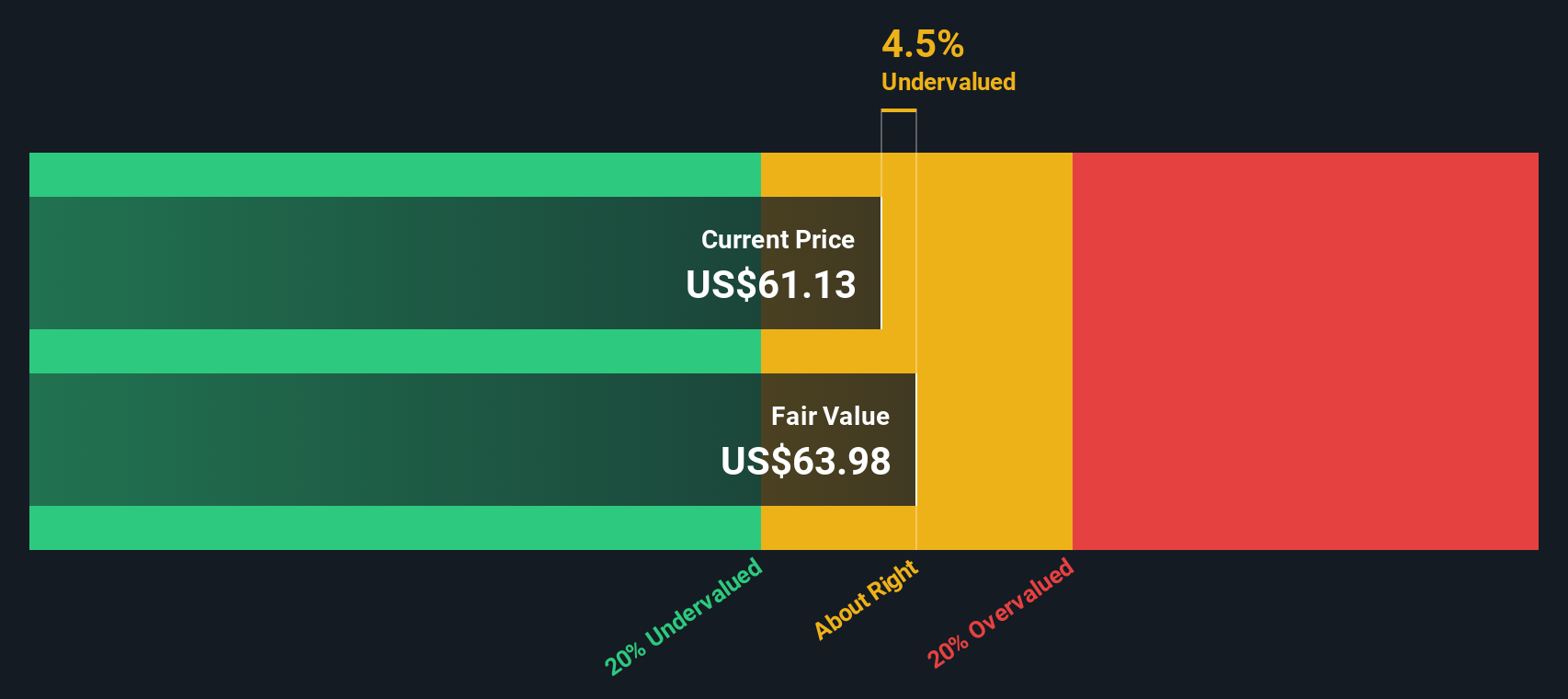

- ¿Se pregunta si Delta Air Lines está cotizando a precio de ganga o si el precio está finalmente volando demasiado alto? No es el único. Los inversores quieren saber si ha llegado el momento de embarcar o de esperar a cielos más despejados.

- La acción se ha disparado un 13,0% en la última semana y ha subido un 8,8% en lo que va de año, lo que apunta a un renovado optimismo o a un cambio de opinión sobre sus perspectivas alcistas.

- Gran parte de este reciente impulso se debe a actualizaciones positivas en torno a la capacidad del sector, así como a una mayor demanda de viajes. Analistas y observadores del sector apuntan a estos factores como los principales impulsores de los movimientos alcistas de Delta. Las noticias sobre ampliaciones de rutas y asociaciones en el sector de la aviación también han contribuido a reforzar este repunte.

- En cuanto al valor, Delta marca la casilla en 5 de las 6 métricas clave de valoración, lo que le otorga una puntuación de 5. A continuación analizaremos estos métodos, pero más adelante revelaremos un enfoque que ofrece una imagen aún más completa del verdadero valor de Delta.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Delta Air Lines

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque ayuda a los inversores a determinar cuánto vale realmente una empresa en función de su capacidad para generar efectivo en los próximos años.

En el caso de Delta Air Lines, el flujo de caja libre (FCF) más reciente asciende a 2.300 millones de dólares. Las estimaciones de los analistas prevén un crecimiento constante, con un flujo de caja que se espera que aumente hasta aproximadamente 4.700 millones de dólares en 2028. Más allá, los flujos de caja se extrapolan hasta 2035, incorporando tanto el consenso de los analistas como hipótesis razonables a largo plazo. Estas proyecciones sugieren un aumento continuo de la capacidad de Delta para generar liquidez. El modelo de flujo de caja libre en dos etapas de Simply Wall St ofrece una visión global a largo plazo que va más allá de los próximos años.

Según estas proyecciones, el valor intrínseco de las acciones de Delta Air Lines es de 108,33 dólares por acción. El análisis DCF indica que la acción está un 40,7% por debajo de su valor intrínseco estimado, lo que sugiere que Delta está significativamente infravalorada a su precio actual.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Delta Air Lines está infravalorada en un 40,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Delta Air Lines frente a beneficios

El ratio Precio/Beneficios (PE) es una métrica muy utilizada para valorar empresas rentables como Delta Air Lines, ya que relaciona directamente el precio de las acciones con su capacidad de generar beneficios. Este ratio ayuda a los inversores a calibrar si una acción tiene un precio atractivo en relación con los beneficios que genera.

Un ratio PE "normal" o "justo" para cualquier empresa depende de varios factores, como el crecimiento previsto de los beneficios, la estabilidad y los riesgos del sector. Las empresas de crecimiento rápido o menos arriesgadas suelen tener un PE más alto, mientras que las de crecimiento más lento o más arriesgadas deberían cotizar a un múltiplo más bajo.

Delta cotiza actualmente a un ratio PE de 9,0x. Se sitúa prácticamente al mismo nivel que la media del sector de las aerolíneas (9,0 veces) y muy por debajo de la media de su grupo (20,1 veces). El mercado se muestra cauteloso, valorando a Delta por debajo de la media de sus homólogas a pesar del reciente impulso y las condiciones favorables del sector.

El "Fair Ratio" patentado por Simply Wall St va más allá de la comparación del PER con las medias simples. Tiene en cuenta el crecimiento único de los beneficios de Delta, los márgenes de beneficio, las condiciones del sector, la capitalización bursátil y el perfil de riesgo para llegar a una valoración más personalizada. Para Delta Air Lines, este Ratio Justo se calcula en 13,4x, lo que sugiere que, dados sus fundamentos, podría justificarse un múltiplo más alto en comparación con la cotización actual de las acciones.

Si se compara el PER actual de Delta, de 9,0 veces, con su Ratio Justo de 13,4 veces, el valor parece infravalorado sobre esta base.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que la información privilegiada está apostando fuerte por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Delta Air Lines

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa permite a los inversores contar la historia que hay detrás de los números combinando su perspectiva sobre el futuro de Delta (incluyendo su propio valor razonable, ingresos, beneficios y estimaciones de márgenes) con previsiones financieras concretas para alcanzar una valoración que refleje sus creencias sobre hacia dónde se dirige la compañía.

A diferencia de las herramientas de valoración tradicionales, las Narrativas vinculan las noticias de la empresa, las perspectivas de negocio y las hipótesis analíticas, proporcionándole una previsión dinámica y fácil de actualizar que se traduce directamente en un Valor Justo. Este enfoque interactivo se utiliza ampliamente en la plataforma de Simply Wall St dentro de la página de la Comunidad, ayudando a millones de inversores a dar forma o refinar sus decisiones de compra y venta comparando de forma transparente su Valor Justo con el precio actual de la acción.

Las narrativas se actualizan automáticamente a medida que se producen nuevos acontecimientos, manteniendo su valoración sincronizada con las publicaciones de beneficios, los cambios en el sector o las noticias de última hora. Por ejemplo, una Narrativa de Delta Air Lines proyecta un Valor Razonable de 49 dólares por acción basado en unas perspectivas prudentes de crecimiento y márgenes, mientras que otra llega hasta los 90 dólares por acción, reflejando un mayor optimismo y unas expectativas de beneficios futuros más elevadas. Con las Narrativas, puede ver rápidamente cómo los distintos puntos de vista configuran el valor y contrastar al instante su postura con la de otros inversores en tiempo real.

En el caso de Delta Air Lines, le facilitaremos el seguimiento con avances de dos de las principales Narrativas de Delta Air Lines:

- 🐂 Caso alcista de Delta Air Lines

Valor razonable: 71,75 dólares

Valoración actual: 10,4% por debajo del Valor Razonable

Crecimiento previsto de los ingresos: 3.4%

- La expansión de los márgenes de Delta se apoya en un prudente crecimiento de la capacidad, una disciplinada gestión de costes y una creciente atención a los servicios premium y las asociaciones estratégicas.

- Los analistas esperan un crecimiento moderado pero constante de los ingresos y un estrechamiento de los márgenes de beneficio, con un futuro crecimiento de los beneficios reflejado en los precios objetivo.

- Entre los riesgos figuran la incertidumbre económica, la debilidad de la demanda interna, el estancamiento de los viajes corporativos y la competencia del sector, pero el consenso indica que el precio actual puede permitir nuevas subidas.

- 🐻 Caso bajista de Delta Air Lines

Valor razonable: 59,84 dólares

Valoración actual: 7,4% por encima del valor razonable

Crecimiento previsto de los ingresos: 3.5%

- Delta sigue siendo reconocida por su eficiencia y rentabilidad entre las aerolíneas estadounidenses, pero los primeros indicios de ralentización de la demanda de viajes han moderado las perspectivas de crecimiento y las estimaciones de valor razonable.

- Las tensiones en el balance y la sensibilidad a las perturbaciones externas, como los conflictos comerciales o las crisis sanitarias, presentan riesgos constantes, especialmente dados los estrechos márgenes operativos.

- Aunque los resultados de Delta siguen siendo sólidos, el nivel de precios actual puede superar el valor razonable fundamental, lo que sugiere cautela en cuanto a un mayor recorrido al alza.

¿Cree que hay algo más en la historia de Delta Air Lines? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Delta Air Lines puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DAL

Advertisement