Advertisement

Cómo afectarán a los inversores de UAL el aumento de las previsiones de beneficios de United Airlines y la asociación con JetBlue

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de octubre de 2025, United Airlines Holdings anunció unos mayores ingresos en el tercer trimestre, de 15.230 millones de dólares, y fijó unas previsiones de ingresos récord en el cuarto trimestre y de beneficios por acción para todo el año de entre 9 y 11 dólares.

- United también anunció recompras de acciones y una nueva asociación con JetBlue, lo que pone de relieve su enfoque en la rentabilidad para los accionistas y la ampliación de las ventajas de fidelización de los clientes.

- Analizaremos cómo influyen el aumento de las previsiones de beneficios de United y el impulso de los asientos premium en sus perspectivas de inversión actualizadas.

¿El fin del cáncer? Estos 27 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Resumen de la narrativa de inversión de United Airlines Holdings

Para ser accionista de United Airlines Holdings en estos momentos, en general hay que creer que la demanda de cabinas premium y la expansión internacional en curso pueden compensar la persistente incertidumbre en los viajes de negocios y el elevado apalancamiento financiero. El último aumento de las previsiones de beneficios y las tendencias de los ingresos premium refuerzan los argumentos a corto plazo a favor de una mejora de los márgenes, pero la importante exposición de United a la deuda sigue siendo el riesgo más importante en caso de que cambien las condiciones macroeconómicas o de los viajes. El catalizador a corto plazo está claro, aunque la sostenibilidad de las ganancias de ingresos aún está por probar.

El programa de recompra de acciones de United, de 700 millones de dólares, recientemente completado, destaca entre los anuncios recientes, especialmente porque complementa los sólidos resultados trimestrales y las previsiones de beneficios récord. Estas recompras son especialmente relevantes en el contexto de una señal de confianza de la dirección y de valor potencial para los accionistas, pero también suscitan dudas sobre la flexibilidad del balance a largo plazo si vuelve la volatilidad al sector.

Sin embargo, todo esto podría quedar rápidamente eclipsado si los mayores costes por intereses derivados de la carga de la deuda de United se materializan en una inesperada desaceleración que los inversores deberían vigilar de cerca...

Lea el artículo completo sobre United Airlines Holdings (¡es gratis!)

Se prevé que United Airlines Holdings alcance los 67.600 millones de dólares en ingresos y los 4.200 millones de dólares en beneficios en 2028. Esta previsión se basa en una supuesta tasa de crecimiento anual de los ingresos del 5,2% y refleja un aumento de los beneficios de 900 millones de dólares desde los actuales 3.300 millones.

Descubra cómo las previsiones de United Airlines Holdings arrojan un valor razonable de 121,45 dólares, un 23% al alza con respecto a su precio actual.

Explorar otras perspectivas

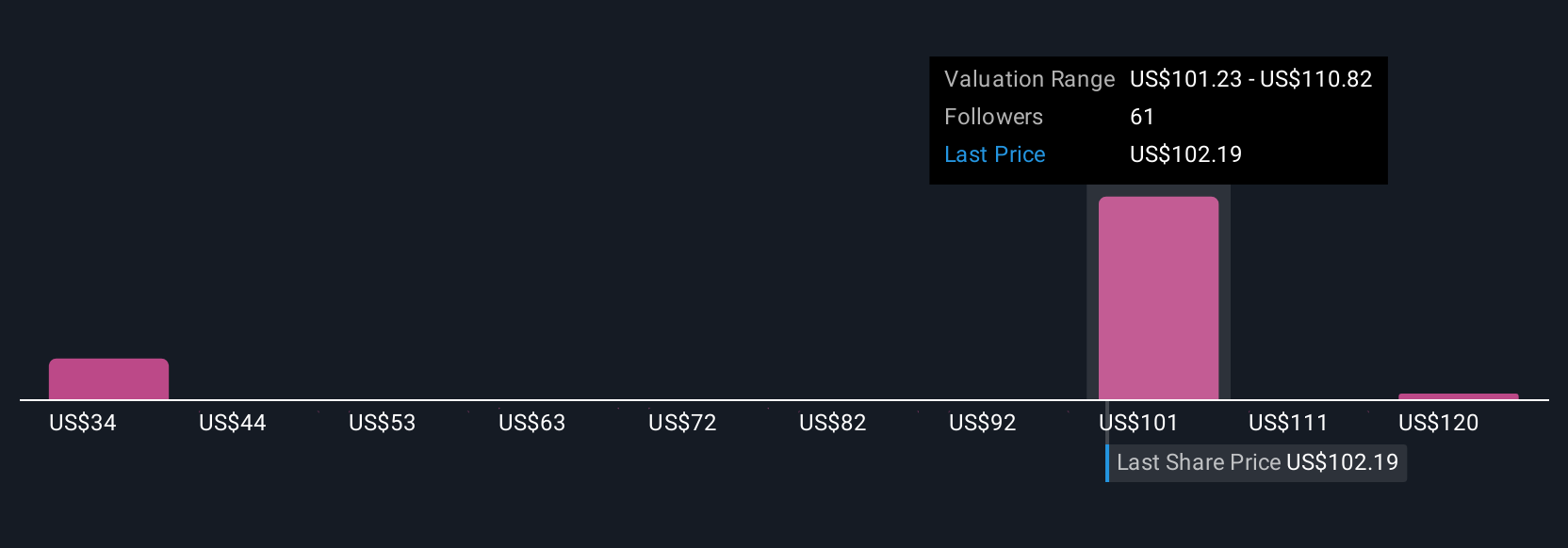

Las cinco estimaciones de valor razonable de Simply Wall St Community para United Airlines oscilan entre 105,10 y 130 dólares. La elevada carga de deuda de la compañía sigue dando forma al debate sobre su futura flexibilidad y rentabilidad, abriendo espacio a diversas opiniones sobre la sostenibilidad de la reciente fortaleza de los beneficios.

Explore otras 5 estimaciones del valor razonable de United Airlines Holdings: ¡por qué las acciones podrían valer sólo 105,10 dólares!

Construya su propia narrativa de United Airlines Holdings

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de United Airlines Holdings es nuestro análisis que destaca 4 recompensas clave y 2 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre United Airlines Holdings proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de United Airlines Holdings de un vistazo.

¿Busca otras inversiones?

Estos valores se están moviendo: nuestro análisis los ha marcado hoy. Actúe rápido antes de que el precio le alcance:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Descubra la próxima gran oportunidad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

- Hemos encontrado 19 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si United Airlines Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:UAL

Advertisement