Advertisement

¿Ofrece valor la acción Grab tras el reciente retroceso y las señales de valoración mixtas en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Nos preguntamos si Grab Holdings, a unos 5,30 dólares, está creando silenciosamente una oportunidad de valor, o simplemente otro nombre tecnológico volátil en el sudeste asiático.

- La acción ha subido un 11,8% en lo que va de año y un 73,2% en tres años, incluso después de una reciente caída del 8,4% en el último mes y una ganancia plana del 1,1% en el último año. Esto apunta a un cambio en las expectativas del mercado más que a una clara tendencia alcista.

- Recientemente, la atención se ha centrado en el continuo impulso de Grab para profundizar en su ecosistema de superaplicaciones de transporte, entregas y servicios financieros digitales, junto con los movimientos estratégicos para racionalizar las operaciones y afinar su camino hacia la rentabilidad sostenible. En conjunto, estos acontecimientos ayudan a explicar por qué el mercado ha recompensado a veces agresivamente a la acción, mientras que también ha retrocedido a medida que los inversores reevalúan el equilibrio entre crecimiento y riesgo.

- En nuestras comprobaciones fundamentales, Grab obtiene una puntuación de 3/6 en valoración. Esto sugiere la existencia de bolsas infravaloradas, pero todavía no se trata de una ganga clara. En las secciones siguientes analizaremos lo que dicen los distintos métodos de valoración sobre esta cifra, antes de concluir con otra forma de pensar sobre el valor real de la acción.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Grab Holdings

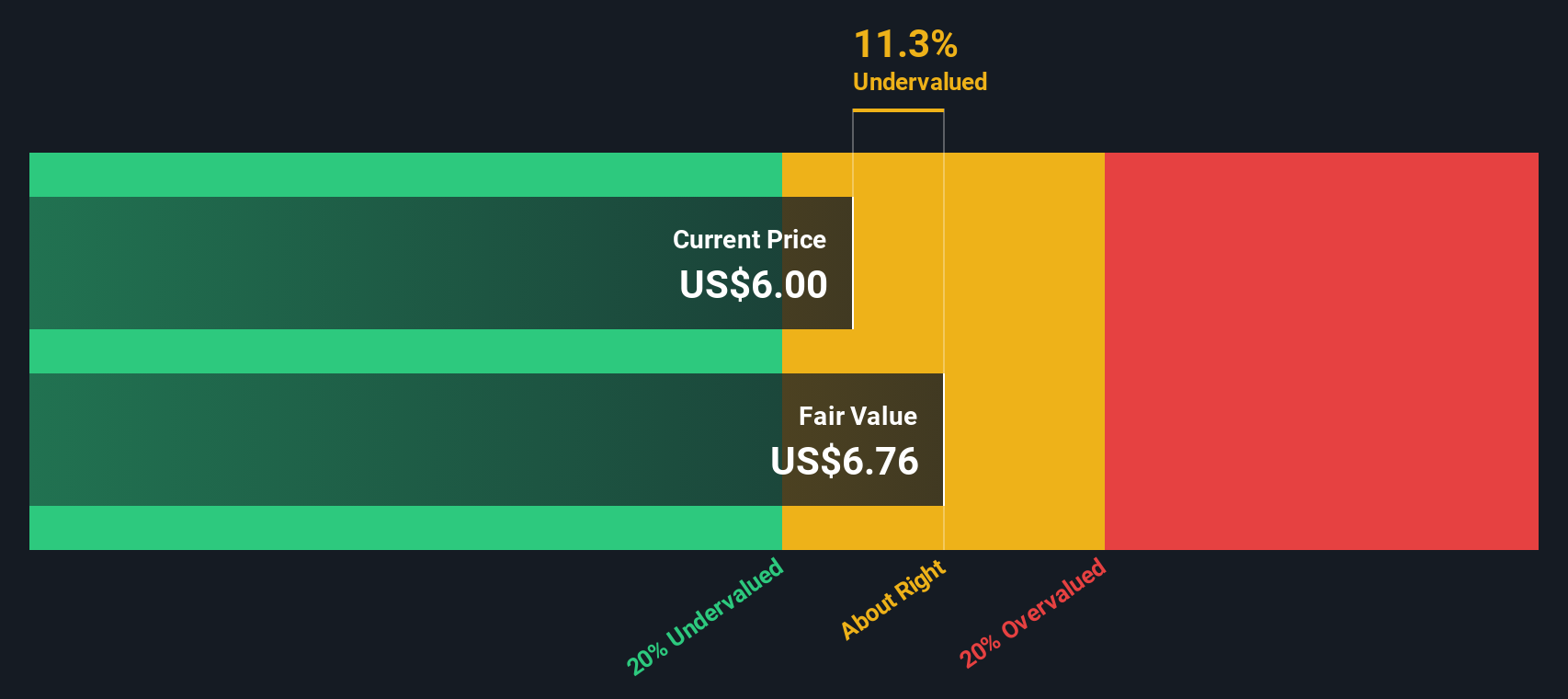

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente. En el caso de Grab Holdings, el modelo utiliza un enfoque de flujo de caja libre a capital de 2 fases basado en 140,99 millones de dólares de flujo de caja libre de los últimos doce meses, y luego lo aumenta utilizando las previsiones de los analistas y las hipótesis de crecimiento a más largo plazo.

Los analistas esperan que el flujo de caja libre alcance los 656,28 millones de dólares en 2026 y los 896 millones de dólares en 2027, con Simply Wall St extrapolando aún más hasta los 1.930 millones de dólares en 2035 a medida que el crecimiento se ralentiza gradualmente. Cuando se descuentan todos esos flujos de caja previstos, el modelo apunta a un valor razonable de unos 7,45 dólares por acción.

Frente a los 5,30 dólares actuales, Grab cotiza con un descuento del 28,9% sobre su valor intrínseco estimado. Esto sugiere que el mercado no está valorando plenamente su potencial de generación de efectivo si las proyecciones resultan ser correctas.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Grab Holdings está infravalorada en un 28,9%. Siga este dato en su lista de seguimiento o cartera, o descubra otros 907 valores infravalorados basados en flujos de caja.

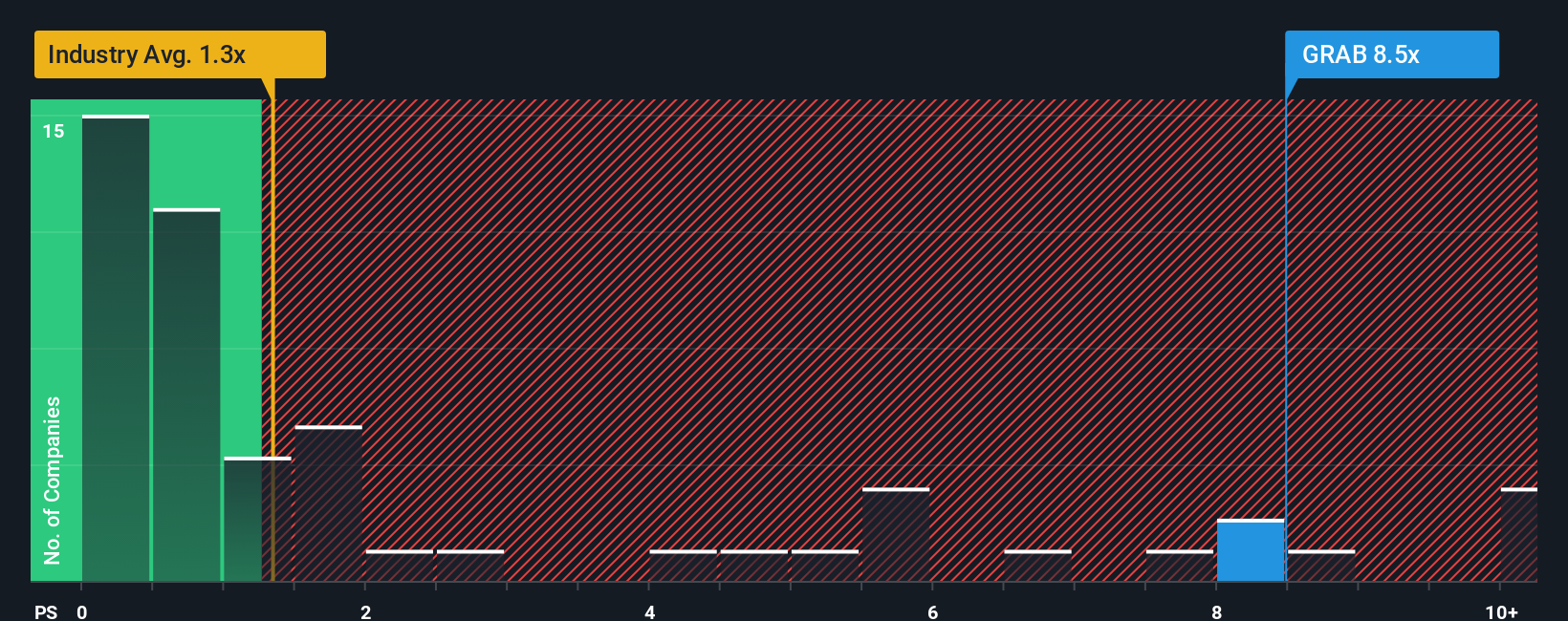

Enfoque 2: Grab Holdings Precio vs Ventas

En el caso de una empresa como Grab, que aún está creando rentabilidad pero que ya genera ingresos sustanciales, la relación precio/ventas suele ser un criterio más fiable que las métricas basadas en los beneficios. Se centra en cuánto pagan los inversores por cada dólar de ingresos, lo que resulta especialmente útil cuando los márgenes aún están evolucionando.

En general, un mayor crecimiento y un menor riesgo percibido pueden justificar un múltiplo de ventas más elevado, mientras que un crecimiento más lento o un mayor riesgo deberían reducir ese múltiplo. Grab cotiza actualmente con un ratio precio/ventas de 6,71 veces, muy por encima tanto de la media del sector del transporte (1,19 veces) como de la media de su grupo de homólogos (1,62 veces), lo que inicialmente podría hacer que la acción pareciera cara en términos relativos.

Sin embargo, el marco de Fair Ratio de Simply Wall St refina esta comparación estimando cuál debería ser un múltiplo razonable, dadas las perspectivas de crecimiento específicas de Grab, su trayectoria de rentabilidad, su perfil de riesgo, su sector y su tamaño. Sobre esta base, el Ratio Justo de Grab es de 2,87x, muy por debajo de su actual 6,71x. Esto indica que el mercado está pagando una prima significativa en relación con el nivel que implican sus fundamentales y sus características ajustadas al riesgo.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Narrativa de Participaciones

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son historias sencillas que los inversores crean para conectar su visión de una empresa con cifras concretas como ingresos futuros, beneficios, márgenes y un valor razonable resultante. A continuación, los inversores lo comparan con el precio actual para decidir si compran, mantienen o venden.

En la página de la Comunidad de Simply Wall St, las Narrativas convierten su perspectiva sobre Grab en una previsión viva que se actualiza automáticamente cuando aparece nueva información, como resultados de beneficios o noticias sobre fusiones. Esto le ayuda a ver rápidamente si la diferencia entre el valor razonable y el precio actual de la acción se está ampliando o cerrando.

Por ejemplo, una narrativa de Grab podría suponer una rápida adopción de la tecnología financiera, el aumento de los márgenes y un valor razonable superior a 8 dólares por acción. Otra narrativa más prudente podría centrarse en los riesgos regulatorios y competitivos, asumir un crecimiento más lento y márgenes más estrechos, y aterrizar más cerca de los 5 dólares, lo que demuestra cómo dos inversores razonables pueden mirar a la misma empresa y llegar a conclusiones muy diferentes pero claramente cuantificadas.

¿Crees que hay algo más en la historia de Grab Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Grab Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:GRAB

Advertisement