Advertisement

¿Son las acciones de Verizon una gema oculta tras el reciente retroceso del 9,6% y las noticias sobre la expansión de la red?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Verizon Communications tiene un precio justo, está infravalorada o tal vez sea una joya oculta? No es el único, y no está de suerte. Últimamente, millones de personas están pendientes de los fundamentales del valor.

- Las acciones han subido sólo un 0,6% en la última semana, pero han retrocedido un 9,6% en los últimos 30 días. Esto puede ser una señal de que el apetito por el riesgo de los inversores o las perspectivas a corto plazo podrían estar cambiando.

- Los últimos titulares se han centrado en la pugna competitiva del sector de las telecomunicaciones y en las apuestas por el despliegue de la tecnología 5G. Verizon ha sido noticia por la ampliación de sus alianzas estratégicas y la mejora de su red, y es probable que estos movimientos hayan contribuido a las últimas oscilaciones de la confianza en el valor.

- En nuestras comprobaciones de valoración, Verizon obtiene una puntuación perfecta de 6/6 por estar infravalorada, lo cual es una hazaña impresionante. Analicemos las diferentes maneras en que el mercado valora Verizon en la actualidad, y por qué entender la historia completa significa mirar más allá de los números (más sobre esto al final del artículo).

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Verizon Communications

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa mediante la previsión de sus flujos de caja futuros y su descuento al presente utilizando una tasa de rentabilidad requerida. Este método ayuda a los inversores a calibrar el valor actual de una acción en función de lo que podría generar en los próximos años.

En el caso de Verizon Communications, el modelo DCF parte de su flujo de caja libre actual, que asciende a 17.000 millones de dólares. Las estimaciones de los analistas siguen el crecimiento para los próximos cinco años, con proyecciones extrapoladas más allá. De cara al futuro, se prevé que el flujo de caja libre de Verizon aumente hasta los 23.700 millones de dólares a finales de 2029. Esto refleja un crecimiento constante derivado de sus continuas inversiones en la red y de su posición en el mercado.

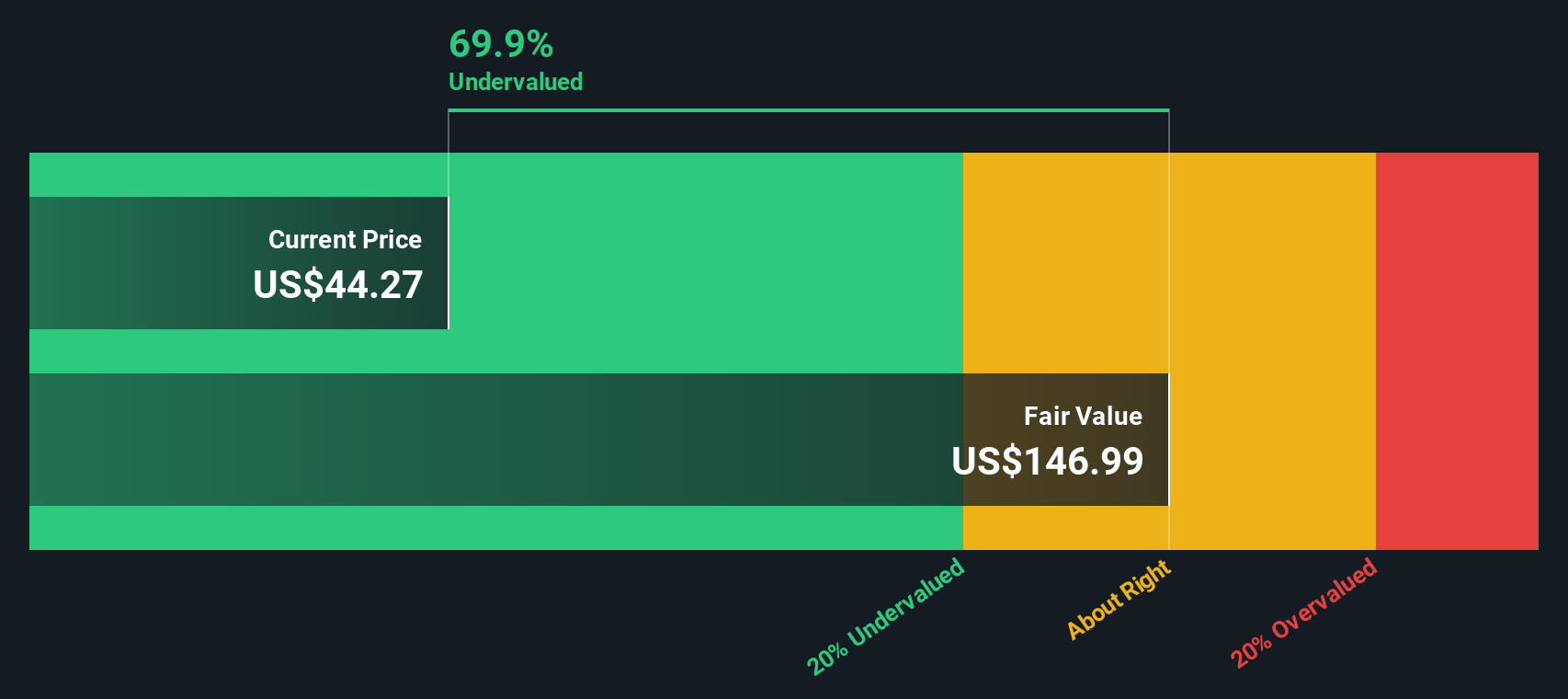

Sobre la base de este enfoque, el valor intrínseco estimado de Verizon es de 124,62 dólares por acción. El modelo DCF implica un descuento del 68,3% sobre el precio actual de la acción, lo que sugiere que la acción está significativamente infravalorada en la actualidad.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Verizon Communications está infravalorada en un 68,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Verizon Communications frente a beneficios

La relación precio/beneficios (PE) se considera la métrica de valoración más utilizada para empresas rentables como Verizon Communications. Ofrece una instantánea directa de cuánto están dispuestos a pagar hoy los inversores por un dólar de beneficios actuales. El ratio PE también tiende a reflejar las expectativas de crecimiento futuro de la empresa, así como el riesgo o la estabilidad de esos beneficios. Por lo general, las empresas con mayores perspectivas de crecimiento y flujos de caja más estables justifican múltiplos PE más altos, mientras que las empresas más arriesgadas o de crecimiento más lento cotizan con ratios más bajos.

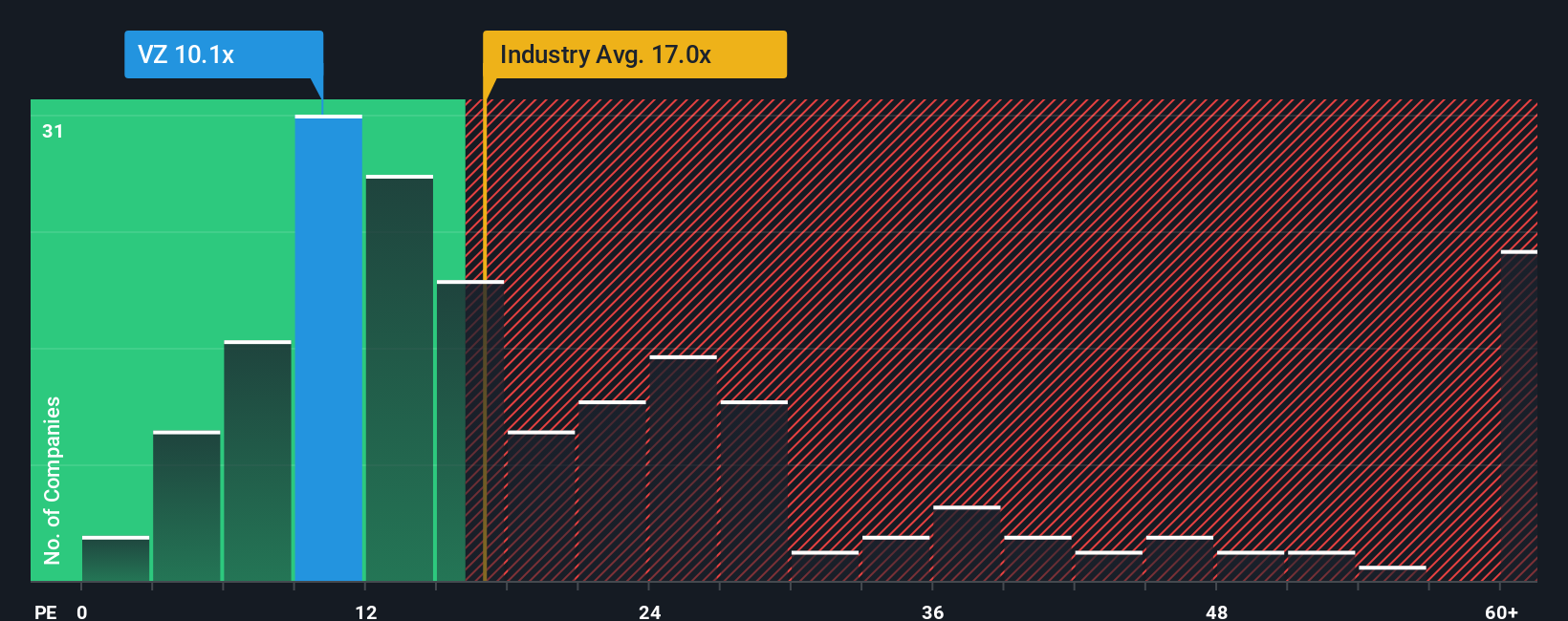

El PER actual de Verizon es de 8,4 veces, muy inferior a la media del sector (16,4 veces) y muy por debajo de la media de sus homólogas (22,5 veces). Esta marcada diferencia puede indicar que el mercado se muestra cauteloso sobre las perspectivas de crecimiento a corto plazo de Verizon o percibe más riesgo en relación con sus competidores. También podría sugerir una oportunidad potencial para los inversores centrados en el valor.

Para abordar algunas de las limitaciones de las comparaciones sectoriales o entre pares, Simply Wall St introduce el "Ratio Justo". El Ratio Justo para Verizon es de 13,6 veces, una referencia propia que refleja factores matizados como la trayectoria de crecimiento de los beneficios de la empresa, el perfil de riesgo, los márgenes de beneficio, el contexto del sector y la capitalización bursátil. Este enfoque más rico es más informativo que el simple uso de múltiplos de pares o del sector, ya que incorpora la calidad empresarial y el potencial futuro en una única cifra adaptada a Verizon.

Comparando el PE actual de Verizon de 8,4x con su Ratio Justo de 13,6x se pone de manifiesto una brecha significativa. Con el múltiplo actual muy por debajo del Ratio Justo, Verizon parece infravalorada según esta métrica clave.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Verizon Communications

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. En términos sencillos, una narrativa conecta la historia que usted cree sobre una empresa, incluida su estrategia, perspectivas de futuro y riesgos, con sus propias estimaciones de sus beneficios, márgenes y valor razonable.

Una narrativa va más allá de los números, ya que entrelaza su perspectiva personal sobre Verizon Communications con las previsiones financieras, creando una tesis de inversión viva que evoluciona a medida que llega nueva información. Las Narrativas en la página de la Comunidad de Simply Wall St hacen que este proceso sea fácil y accesible para todos, no sólo para los profesionales. Esto ayuda a millones de inversores a comprender rápidamente cómo las noticias de hoy, las ganancias o los cambios en la industria pueden cambiar sus estimaciones de valor razonable y sus decisiones de inversión.

Con las Narrativas, decidir cuándo comprar o vender Verizon resulta más claro: usted ve su Valor Razonable junto al Precio actual, de modo que puede actuar cuando la diferencia se alinea con su convicción. Como las Narrativas se actualizan dinámicamente, tu investigación se mantiene actualizada y procesable.

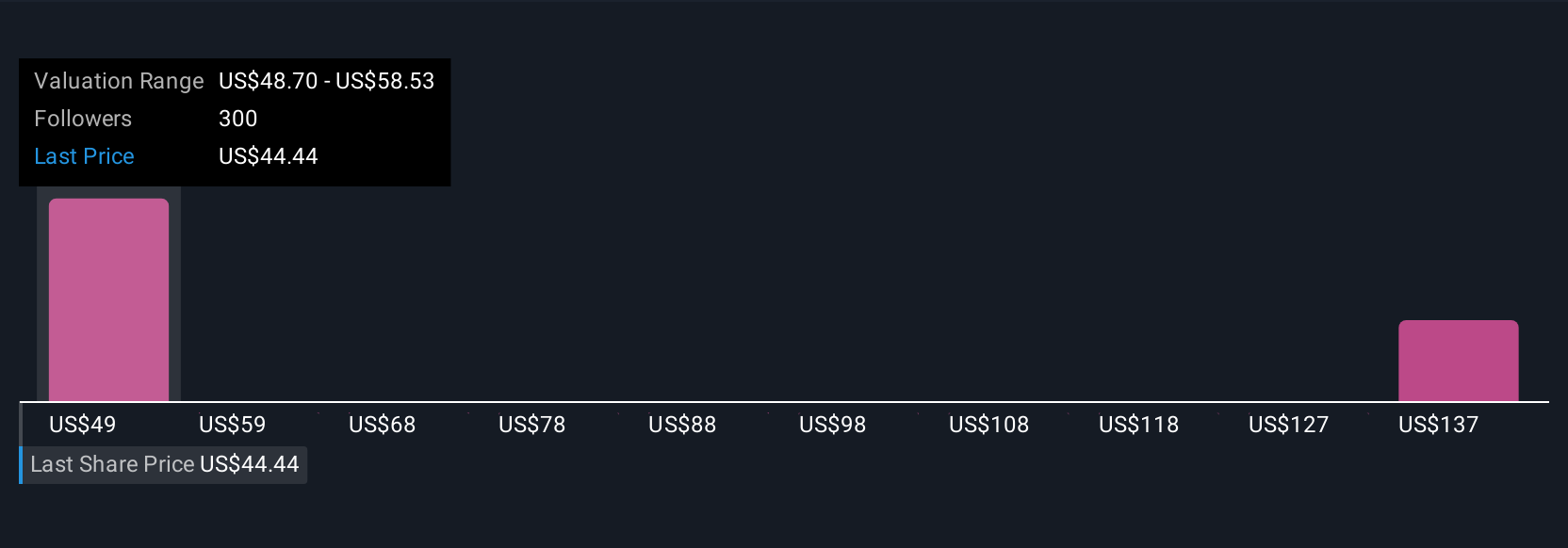

Por ejemplo, la narrativa de un inversor puede centrarse en el crecimiento de la banda ancha y el impulso empresarial de Verizon, justificando un precio objetivo de 58 $, mientras que otro hace hincapié en las presiones de la deuda y los riesgos competitivos y llega a 42 $. Esto demuestra cómo las narrativas dan cabida a diferentes puntos de vista basados en datos.

¿Crees que hay algo más en la historia de Verizon Communications? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Verizon Communications puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:VZ

Advertisement