Advertisement

¿Es Verizon una ganga tras la caída del 10% y las noticias sobre la inversión en 5G?

Simply Wall St

Revisado por Bailey Pemberton

¿Está pensando qué hacer con las acciones de Verizon Communications en este momento? Seguro que no es el único. Un rápido vistazo a la evolución reciente de las cotizaciones lo explica todo: tras caer un 2,7% la semana pasada y un 10,0% el mes pasado, las acciones de Verizon están en el punto de mira de muchos inversores. Si bien esto puede ser desalentador para los accionistas actuales, los movimientos están reavivando el interés entre los buscadores de valor, sobre todo porque la acción ha subido un 1,5% en el último año y ha registrado una importante ganancia del 28,5% en los últimos tres años. No todo es color de rosa a largo plazo, ya que la rentabilidad a cinco años se sitúa en el -8,4%, pero eso es sólo la mitad del panorama.

El contexto importa, y las noticias recientes destacan la continua inversión de Verizon en mejoras de la red 5G y el renovado enfoque en el crecimiento de suscriptores de pospago, ambos esenciales para mantenerse al día con la feroz competencia en todo el sector de las telecomunicaciones. Aunque estos temas aún no han invertido la trayectoria a corto plazo de las acciones, están reconfigurando la forma en que el mercado ve el riesgo y las posibles recompensas de Verizon.

Si está buscando señales de valor, este es el punto clave: Verizon obtiene una puntuación perfecta de 6 sobre 6 en nuestras últimas comprobaciones de infravaloración. Pero, ¿hasta qué punto es fiable esa puntuación y qué significa realmente para su decisión de inversión?

A continuación, desglosaremos los métodos tradicionales que utilizan los analistas para evaluar el valor de Verizon y ofreceremos un avance de una forma más inteligente de responder si ha llegado el momento de comprar, mantener o seguir adelante.

Por qué Verizon Communications va a la zaga de sus competidores

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Verizon Communications

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Esta técnica es muy utilizada por los analistas para estimar el valor real de una empresa como Verizon Communications en términos financieros.

En estos momentos, Verizon genera un flujo de caja libre de aproximadamente 15.300 millones de dólares anuales. Las estimaciones de los analistas sugieren un crecimiento constante del flujo de caja, con proyecciones que superan los 24.000 millones de dólares a finales de 2029. Aunque sólo se dispone de previsiones detalladas para los próximos cinco años, Simply Wall St extrapola los flujos de caja futuros para otros cinco años con el fin de completar el modelo de valoración. Todos los flujos de caja se calculan en USD ($).

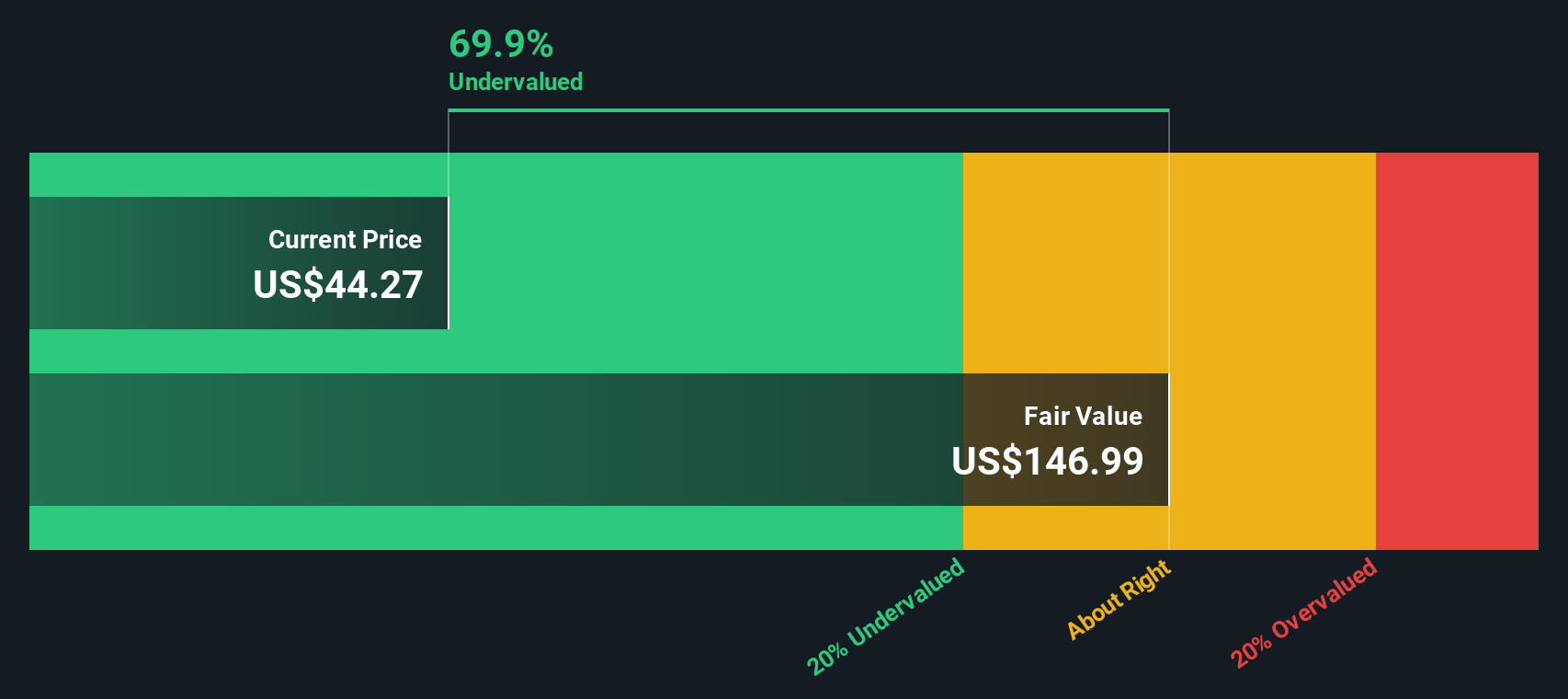

Sobre la base de estas proyecciones y utilizando el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado de Verizon es de 105,97 dólares por acción. Esto representa un descuento del 63,0% respecto al precio actual de la acción. Esto sugiere que la acción puede estar significativamente infravalorada en base a las expectativas de flujo de caja futuro.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Verizon Communications está infravalorada en un 63,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Verizon Communications frente a beneficios

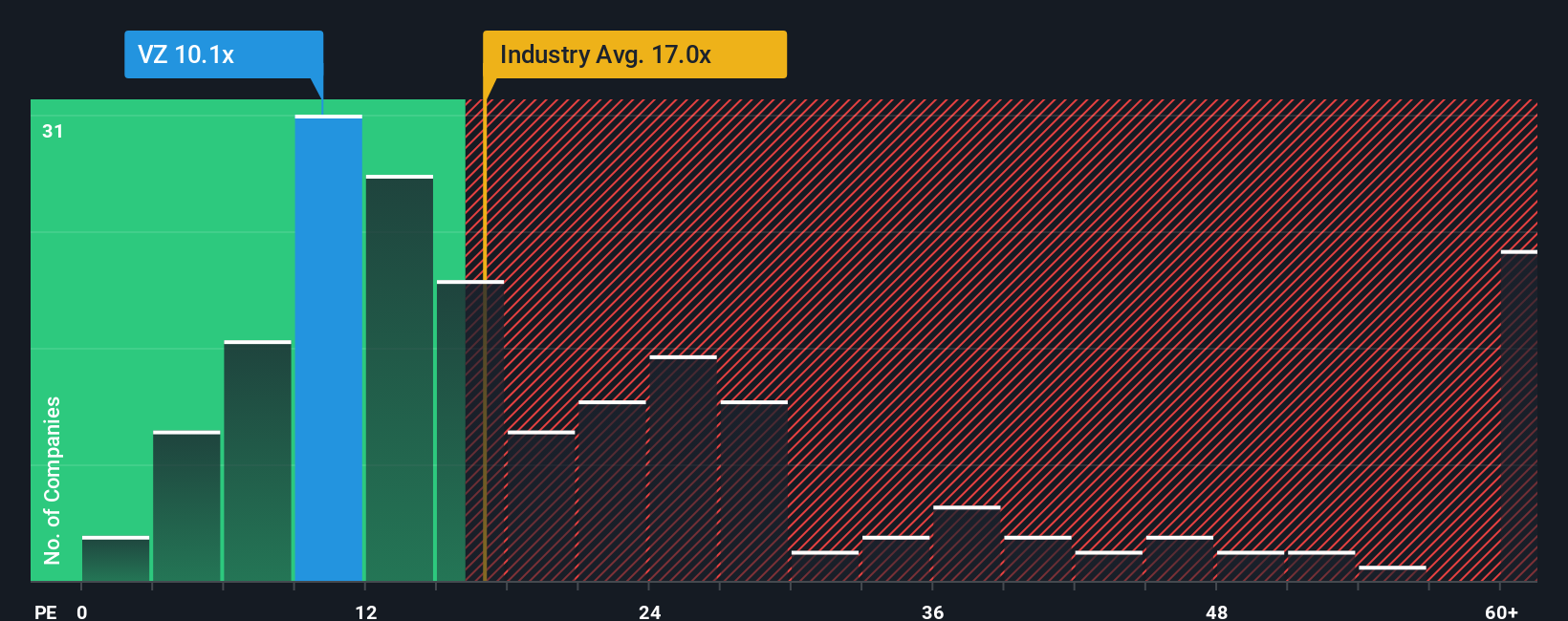

La relación precio/beneficios (PE) es el múltiplo de valoración más utilizado para empresas rentables como Verizon Communications. Indica a los inversores cuánto están pagando por cada dólar de los beneficios de una empresa, por lo que resulta especialmente útil cuando existen beneficios y flujos de caja estables.

Tanto las expectativas de crecimiento como el riesgo empresarial determinan lo que debería ser un ratio PE "normal" o "justo". Las empresas con un crecimiento de beneficios más rápido o perfiles de riesgo más bajos pueden justificar múltiplos de PER más altos, mientras que las empresas más arriesgadas o de crecimiento más lento suelen tener ratios más bajos.

En la actualidad, Verizon cotiza con un PER de 9,1 veces, notablemente inferior a la media del sector de las telecomunicaciones (16,7 veces) y muy por debajo de la media de su grupo de referencia (22,3 veces). A primera vista, este gran descuento puede indicar un valor atractivo, pero también podría reflejar la preocupación de los inversores por las perspectivas futuras en relación con sus homólogas.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. El ratio justo para Verizon es de 15,6 veces. Esta cifra combina no sólo las medias del sector, sino también datos específicos de la empresa, como las perspectivas de crecimiento de los beneficios, los factores de riesgo, los márgenes de beneficio y la capitalización bursátil. A diferencia de una comparación básica entre pares o con el sector, el Ratio Justo proporciona una referencia más significativa adaptada a las circunstancias de Verizon.

Si se compara el PER actual de Verizon de 9,1x con su Ratio Justo de 15,6x, se observa que las acciones parecen significativamente infravaloradas utilizando también esta métrica.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Verizon Communications

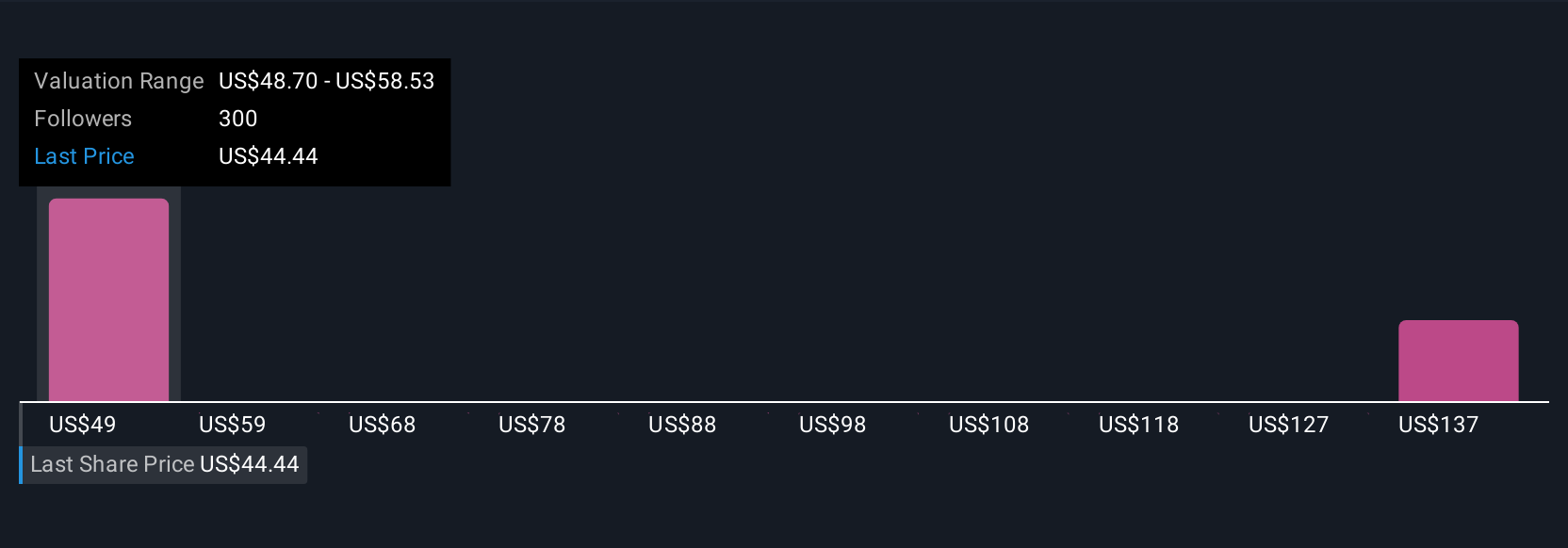

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es la historia que usted cuenta sobre una empresa, conectando su propia perspectiva sobre su negocio, como los ingresos, beneficios y márgenes que espera obtener en el futuro, con un conjunto de previsiones financieras y, en última instancia, con una estimación del valor razonable.

Con las Narrativas, usted va más allá del mero cálculo de cifras y empieza a enmarcar el futuro de Verizon Communications en torno a los acontecimientos, riesgos y oportunidades del mundo real que más le importan. Este enfoque, disponible para millones de inversores en la plataforma de Simply Wall St a través de la página de la Comunidad, le permite ver exactamente cómo afectarían sus suposiciones al valor razonable y le ayuda a comparar claramente esa cifra con el precio actual de la acción. Esto hace que las decisiones de comprar, mantener o vender sean más transparentes y se basen en su perspectiva personal.

Las narrativas se actualizan dinámicamente a medida que aparecen noticias o se publican beneficios, de modo que su opinión y su estimación del valor razonable reflejan siempre los últimos acontecimientos. Por ejemplo, algunos inversores son optimistas sobre la expansión 5G de Verizon y ven un valor razonable tan alto como 58,00 dólares. Otros se preocupan por la deuda y el lento crecimiento del mercado, asignando un valor razonable más bajo, cercano a los 42,00 dólares. Con Narratives, puede alinear su estrategia de inversión con sus propias convicciones y reaccionar rápidamente a medida que cambian los hechos.

¿Crees que hay algo más en la historia de Verizon Communications? ¡Crea tu propia Narrativa para hacérselo saber a la Comunidad!

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Verizon Communications puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:VZ

Advertisement