Advertisement

¿Es T-Mobile una oportunidad inteligente tras la caída del 15% en medio de las noticias sobre la expansión del 5G?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tienes curiosidad por saber si T-Mobile US es una ganga o está sobrevalorada? Veamos lo que hay que saber antes de hacer ningún movimiento.

- Tras años de buenos resultados, las acciones de T-Mobile han retrocedido un 2,1% en la última semana, un 6,3% en el último mes y casi un 15% en el último año. En cinco años ha subido más del 60%.

- Los titulares de las noticias recientes se han centrado en la expansión en curso de T-Mobile en 5G y las nuevas asociaciones, lo que indica una inversión continua en el liderazgo de la red y el potencial de nuevas fuentes de ingresos. Mientras tanto, los movimientos competitivos en el sector de las telecomunicaciones y los rumores de futuras fusiones o colaboraciones han mantenido a los inversores atentos.

- En nuestra tabla de valoración, T-Mobile US obtiene una puntuación de 4/6 por estar infravalorada en 4 de 6 comprobaciones. Esto la sitúa en una posición sólida antes de profundizar en los enfoques de valoración. También revelaremos una poderosa forma de juzgar el valor que incluso los expertos a veces pasan por alto, así que permanece atento.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de T-Mobile US

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa mediante la previsión de sus flujos de caja futuros y, a continuación, descontando esos flujos de caja hasta hoy para reflejar su valor actual. Este enfoque es especialmente relevante para empresas como T-Mobile US, donde la generación de flujo de caja es un determinante clave del valor a largo plazo.

T-Mobile US genera actualmente un flujo de caja libre (FCF) anual de aproximadamente 14.000 millones de dólares. Según las previsiones y extrapolaciones de los analistas, se espera que este FCF crezca de forma constante en los próximos años, alcanzando alrededor de 24.100 millones de dólares en 2029 y continuando al alza según las proyecciones a largo plazo. El modelo DCF utilizado aquí aplica una metodología de "flujo de caja libre a fondos propios en 2 fases" para reflejar tanto las estimaciones a corto plazo de los analistas como las expectativas a más largo plazo derivadas de las tendencias históricas.

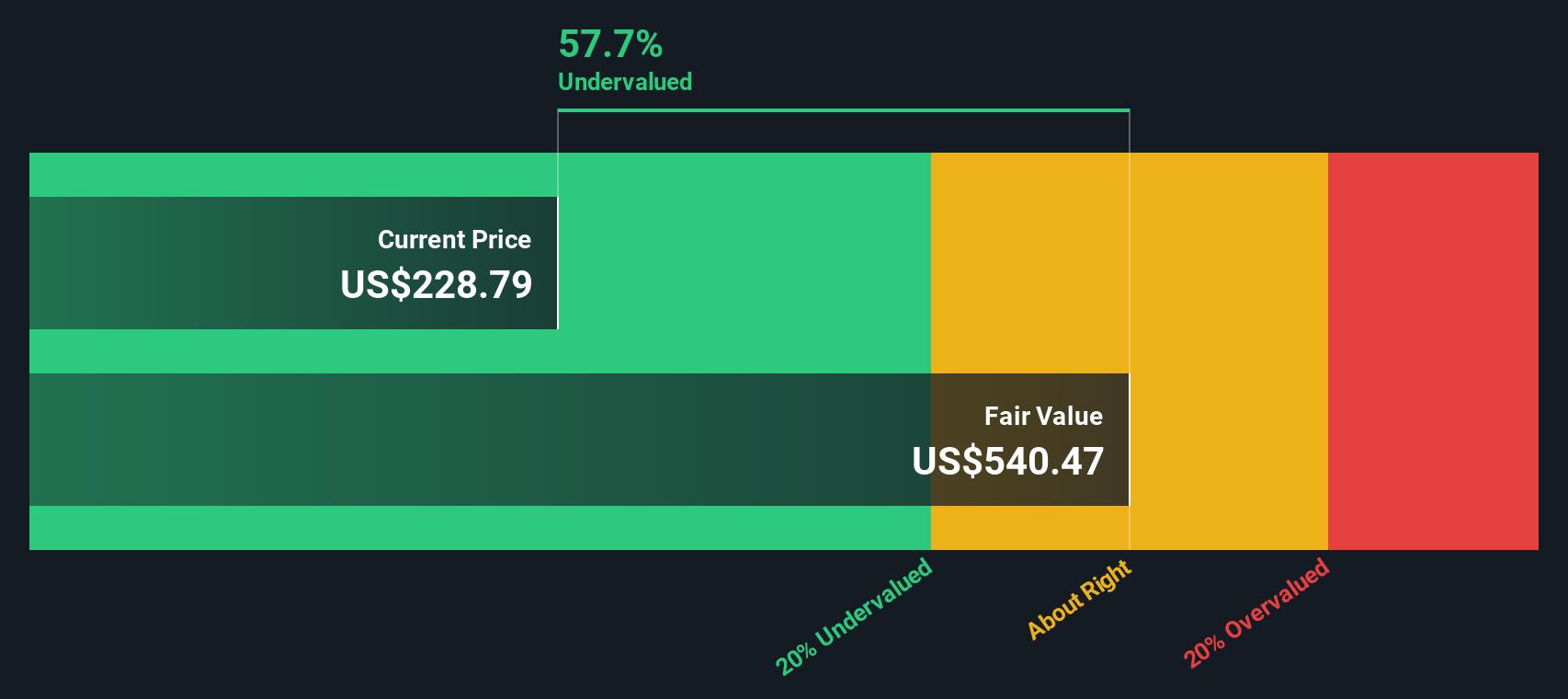

Tras descontar estos flujos de caja futuros, se calcula que T-Mobile US tiene un valor intrínseco de 529,28 dólares por acción. Esto representa un descuento sustancial con respecto a su precio de mercado actual, lo que sugiere que la acción está infravalorada en un 60,9% a los niveles actuales.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que T-Mobile US está infravalorada en un 60,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de T-Mobile US frente a beneficios

La relación Precio/Ganancias (PE) es una métrica muy utilizada para valorar empresas rentables como T-Mobile US. Da a los inversores una idea rápida de cuánto están pagando por cada dólar de beneficios. Un PE más bajo suele sugerir un mejor valor, pero sólo cuando también se tienen en cuenta las perspectivas de crecimiento y la calidad de la empresa.

Para estimar un PER "normal" o "justo", los inversores deben mirar más allá de la rentabilidad actual. Las expectativas de crecimiento futuro de los beneficios, los riesgos del sector y la estabilidad general de la empresa determinan qué nivel de PER está justificado. Por ejemplo, las empresas de rápido crecimiento o muy estables suelen tener ratios de PER más elevados, mientras que las empresas más arriesgadas o de crecimiento más lento suelen cotizar con descuento.

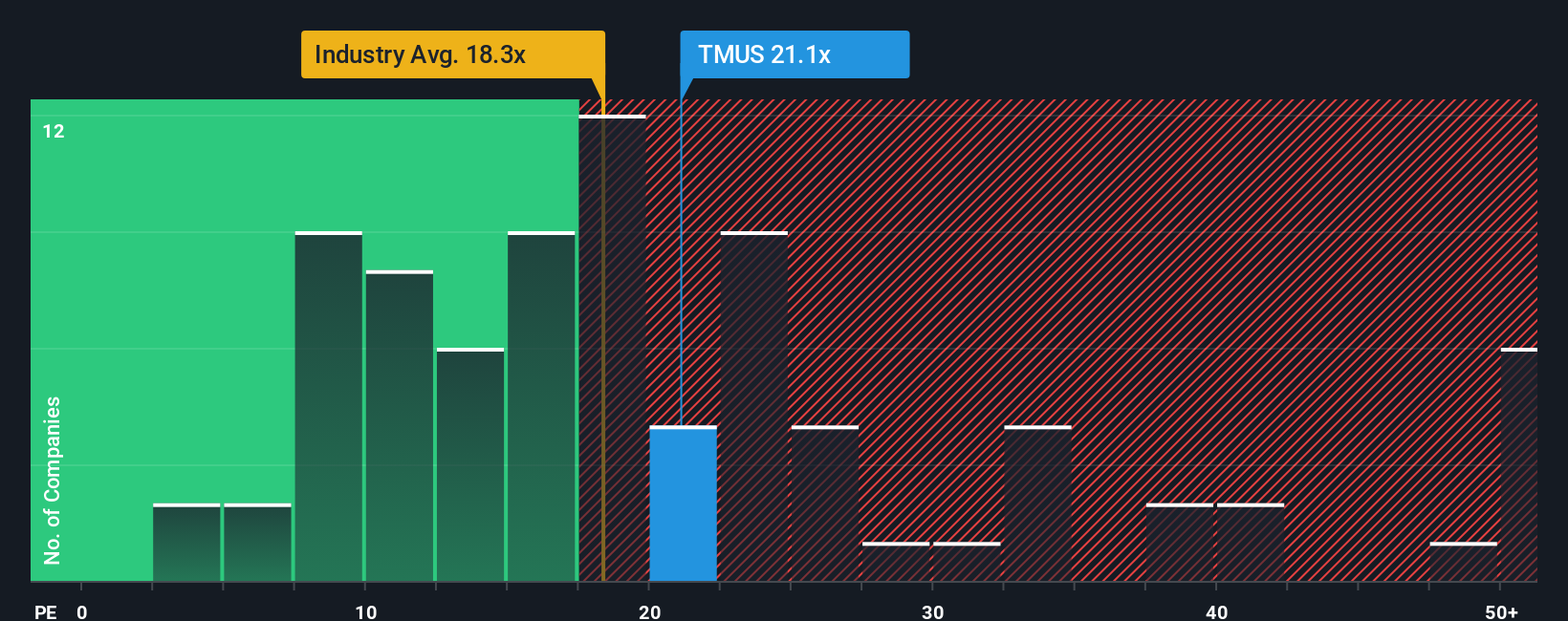

A día de hoy, T-Mobile US cotiza con un múltiplo PE de 19,5 veces. Esta cifra es superior a la media del sector de las telecomunicaciones inalámbricas (18,3 veces), pero inferior a la media de sus competidores directos (29,4 veces). El "Fair Ratio" patentado por Simply Wall St tiene en cuenta no sólo las perspectivas de crecimiento de los beneficios y los riesgos de T-Mobile, sino también la rentabilidad, la capitalización de mercado y la dinámica general del sector. Para T-Mobile US, la Fair Ratio se calcula en 16,4 veces.

El Ratio Justo proporciona un punto de referencia más preciso para el valor en comparación con las medias simples de los pares o del sector, ya que se ajusta a la combinación única de crecimiento, márgenes de beneficio y riesgos en el negocio de T-Mobile. Al contrastar el Ratio Justo (16,4x) con el PE actual (19,5x), sugiere que las acciones de T-Mobile US están modestamente sobrevaloradas en relación con sus fundamentos adaptados.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de T-Mobile US

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las narrativas. Una narrativa es tu historia o perspectiva sobre una empresa, que cobra vida con suposiciones sobre aspectos como los ingresos futuros, los beneficios, los márgenes y, en última instancia, una estimación personal del valor razonable. Piensa en ello como una conexión entre lo que crees sobre el futuro de T-Mobile US y lo que crees que debería ser el precio de las acciones hoy.

Con las Narrativas, los números están respaldados por su lógica y razonamiento, lo que hace que la inversión sea menos una conjetura y más un juicio ponderado. Las Narrativas están disponibles en la página de la Comunidad Simply Wall St, donde millones de inversores pueden crear, comparar y actualizar fácilmente estas previsiones.

Esta herramienta le ayuda a tomar decisiones más inteligentes al permitirle comparar su valor razonable con el precio de mercado actual. Esto le indica cuándo puede plantearse comprar o vender. Las narrativas se actualizan automáticamente a medida que se publica nueva información, como informes de beneficios o noticias importantes, de modo que su perspectiva puede evolucionar con la empresa.

Por ejemplo, algunos inversores creen actualmente que T-Mobile US podría tener una valoración justa de hasta 309,00 dólares basándose en el fuerte crecimiento en 5G y banda ancha, mientras que otros ven el valor justo más cerca de 200,00 dólares debido a las preocupaciones sobre la rentabilidad y la competencia. ¿Qué narrativa se ajusta a lo que usted cree?

¿Crees que hay algo más en la historia de T-Mobile US? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si T-Mobile US puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:TMUS

Advertisement