Tres empresas en crecimiento con una alta participación de inversores y un crecimiento de ingresos del 11% en la bolsa de EE.UU.

Revisado por Simply Wall St

A medida que el mercado estadounidense experimenta fluctuaciones, con el S&P 500 y el Nasdaq Composite mostrando descensos recientes en medio de las presiones sobre los grandes valores tecnológicos, los inversores podrían encontrar oportunidades en empresas en crecimiento con un alto grado de participación interna. Estas empresas suelen demostrar un compromiso con el éxito a largo plazo, lo que puede resultar especialmente atractivo en tiempos de incertidumbre económica marcados por posibles ajustes de los tipos de interés y variados informes de beneficios empresariales.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 25.2% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.6% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 12% | 34% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 39% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

Pagaya Technologies (NasdaqCM:PGY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Pagaya Technologies Ltd. es una empresa tecnológica centrada en productos que utiliza la ciencia de datos y la inteligencia artificial patentada para prestar servicios a instituciones financieras e inversores de Estados Unidos, Israel, las Islas Caimán e internacionales, con una capitalización bursátil de aproximadamente 1.000 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de software y programación, que ascienden aproximadamente a 870,69 millones de dólares.

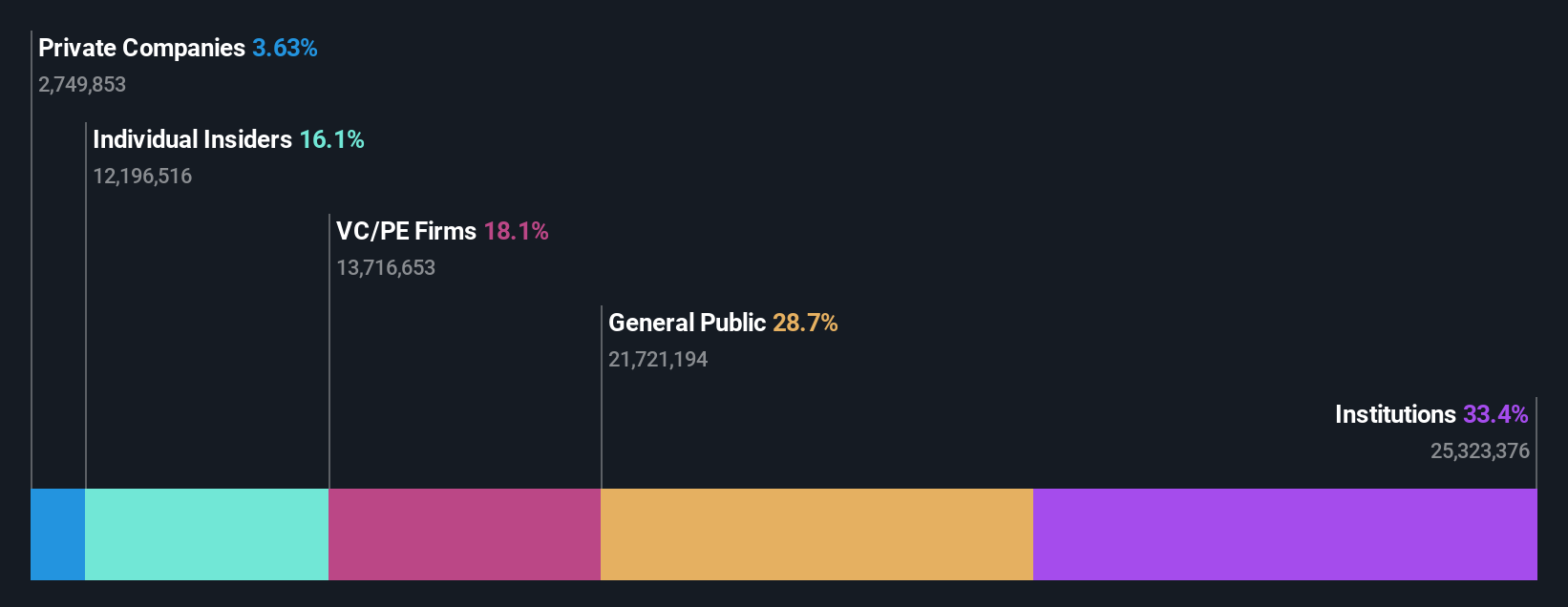

Titularidad de información privilegiada: 19.7%

Previsión de crecimiento de los ingresos: 15,9% anual.

Pagaya Technologies, a pesar de sus dificultades con un bajo rendimiento previsto de los fondos propios del 9,2% en tres años y la reciente dilución de los accionistas, muestra un potencial de crecimiento prometedor. Se espera que la empresa aumente sus beneficios un 127,6% anual y sea rentable en los próximos tres años, superando el crecimiento medio del mercado. La reciente inclusión en varios índices Russell podría aumentar la visibilidad y el interés de los inversores. Además, no se han observado recientemente transacciones sustanciales con información privilegiada, lo que mantiene una estructura de propiedad estable en medio de los esfuerzos de expansión.

- Obtenga una perspectiva en profundidad del rendimiento de Pagaya Technologies leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Pagaya Technologies tenga un precio inferior al que podrían justificar sus datos financieros.

LendingTree (NasdaqGS:TREE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

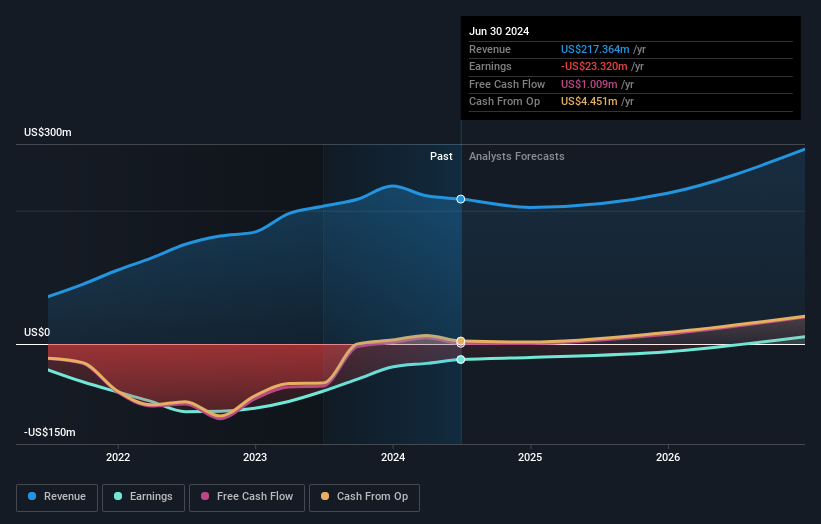

Visión general: LendingTree, Inc. opera en Estados Unidos una plataforma online para consumidores que facilita diversas transacciones financieras, y tiene una capitalización de mercado de aproximadamente 0,69 mil millones de dólares.

Operaciones: Los ingresos de la empresa se segmentan en Hogar (130,52 millones de dólares), Consumo (250,69 millones de dólares) y Seguros (258,40 millones de dólares).

Titularidad de información privilegiada: 18.1%

Previsión de crecimiento de los ingresos: 11,1% anual

LendingTree, a pesar de sus dificultades para cubrir los pagos de intereses y la reciente dilución de accionistas, está preparada para un crecimiento notable. Se espera que la empresa sea rentable en los próximos tres años, superando el crecimiento medio del mercado con un aumento anual de los beneficios del 87,97%. Los recientes cambios en la cúpula directiva y el aumento de las previsiones sugieren un impulso estratégico hacia la eficiencia operativa y el crecimiento de los ingresos, con previsiones que indican que los ingresos podrían alcanzar los 720 millones de dólares a finales de año. Sin embargo, las importantes ventas internas suscitan dudas sobre el compromiso a largo plazo de la empresa.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de LendingTree.

- Al revisar nuestro último informe de valoración, el precio de las acciones de LendingTree podría ser demasiado pesimista.

SmartRent (NYSE:SMRT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: SmartRent, Inc. es una firma global de tecnología inmobiliaria empresarial que ofrece software y aplicaciones de gestión a diversos actores del sector inmobiliario, con una capitalización de mercado de aproximadamente 482,37 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente a través de la venta de dispositivos electrónicos de seguridad, por un total de 222,25 millones de dólares.

Titularidad de información privilegiada: 11.8%

Previsión de crecimiento de los ingresos: 17,3% anual

SmartRent está llamada a ser rentable en los próximos tres años, superando las expectativas medias del mercado con una previsión de crecimiento anual de los beneficios significativa. A pesar de una baja rentabilidad sobre fondos propios prevista del 8,5%, se anticipa un crecimiento de los ingresos del 17,3% anual, superando la previsión del mercado estadounidense del 8,7%. Las acciones de la empresa están actualmente infravaloradas, cotizando un 64,8% por debajo de su valor razonable estimado, lo que representa un punto de entrada potencialmente atractivo para los inversores interesados en empresas en crecimiento con un alto grado de participación interna.

- Sumérjase aquí en los detalles de SmartRent con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de SmartRent, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Hágalo realidad

- Descubra las 183 joyas ocultas de nuestro Buscador de empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada con un solo clic aquí.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de las acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin igual en todos los mercados.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si LendingTree puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.