Advertisement

Los argumentos a favor de Hewlett Packard Enterprise (HPE) podrían cambiar tras el acuerdo de integración de Nokia AI Telecom

Simply Wall St

Revisado por Sasha Jovanovic

- Nokia ha anunciado recientemente un acuerdo de licencia global con Hewlett Packard Enterprise (HPE) para integrar la tecnología RAN Intelligent Controller de HPE y transferir el equipo de desarrollo asociado, con el objetivo de mejorar la plataforma MantaRay SMO de Nokia impulsada por IA para la automatización de redes.

- Esta asociación pone de relieve la creciente presencia de HPE como proveedor de tecnología fundacional en soluciones de telecomunicaciones impulsadas por IA, ampliando su influencia en toda la infraestructura de red de próxima generación.

- Exploraremos cómo la profundización del papel de HPE en la automatización de las telecomunicaciones a través de la asociación con Nokia puede influir en su futura narrativa de inversión.

¿El fin del cáncer? Estos 28 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Resumen de la narrativa de inversión de Hewlett Packard Enterprise

Para creer en Hewlett Packard Enterprise como accionista hoy en día, se necesita confianza en la capacidad de la empresa para acelerar su cambio hacia ingresos recurrentes de software y servicios de alto margen en medio de la intensificación de la competencia y la evolución de las necesidades de infraestructura de TI. El reciente acuerdo con Nokia pone de manifiesto que la tecnología de HPE es fundamental para la automatización de redes de próxima generación, pero su impacto en los catalizadores a corto plazo, como la integración satisfactoria de Juniper y la ampliación de márgenes, parece limitado, ya que la mayoría de los riesgos y expectativas subyacentes permanecen inalterados. Entre los anuncios recientes, el acuerdo con Earth Sciences New Zealand destaca por su relevancia para el impulso de HPE hacia la IA y la computación de alto rendimiento. Este acuerdo demuestra la capacidad de la compañía para ofrecer infraestructuras avanzadas para cargas de trabajo exigentes, apoyando el catalizador más amplio de la creciente demanda de soluciones impulsadas por IA, incluso cuando la transacción de Nokia llama la atención sobre la automatización de las telecomunicaciones. Sin embargo, los inversores deben ser conscientes de que el aumento de los niveles de deuda tras las grandes adquisiciones presenta un riesgo si la rentabilidad o el flujo de caja...

Leer el artículo completo sobre Hewlett Packard Enterprise (¡es gratis!)

Las perspectivas de Hewlett Packard Enterprise anticipan 44.400 millones de dólares en ingresos y 2.700 millones de dólares en beneficios para 2028. Esto se basa en una tasa de crecimiento anual de los ingresos prevista del 10,3% y un aumento de los beneficios de 1.600 millones de dólares desde los 1.100 millones actuales.

Descubracómo las previsiones de Hewlett Packard Enterprise arrojan un valor razonable de 25,82 dólares, un 5% al alza respecto a su precio actual.

Explorar otras perspectivas

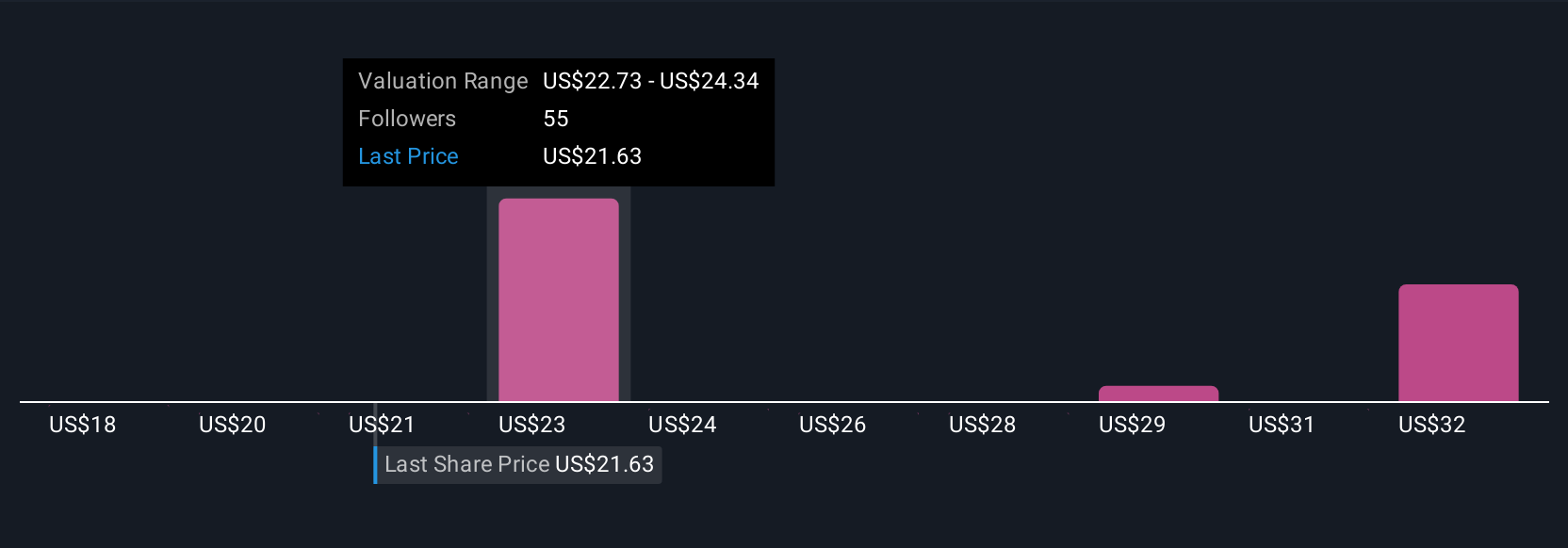

Siete estimaciones de valor razonable para HPE aportadas por miembros de la comunidad Simply Wall St oscilan entre 17,90 y 48,08 dólares por acción, lo que refleja opiniones muy diversas. Si bien muchos ven una tendencia alcista, el reto de integrar Juniper sigue siendo un factor clave que determinará el rendimiento futuro; explorar estos puntos de vista puede proporcionar una perspectiva valiosa sobre el debate.

Explore otras 7 estimaciones del valor razonable de Hewlett Packard Enterprise: ¡por qué las acciones podrían valer hasta un 96% más que el precio actual!

Construya su propia narrativa de Hewlett Packard Enterprise

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Hewlett Packard Enterprise es nuestro análisis que destaca 2 recompensas clave y 5 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Hewlett Packard Enterprise proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de Hewlett Packard Enterprise de un vistazo.

¿Considera otras estrategias?

Oportunidades como ésta no duran. Estas son las opciones más prometedoras de hoy. Compruébelas ahora:

- Los mejores valores de IA pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 24 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- Descubra la próxima gran oportunidad con acciones de bajo coste financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hewlett Packard Enterprise puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HPE

Advertisement