Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo célebremente que "la volatilidad está lejos de ser sinónimo de riesgo". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Es importante destacar que Benchmark Electronics, Inc. (NYSE:BHE ) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es un problema la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Consulte nuestro último análisis de Benchmark Electronics

¿Cuál es la deuda de Benchmark Electronics?

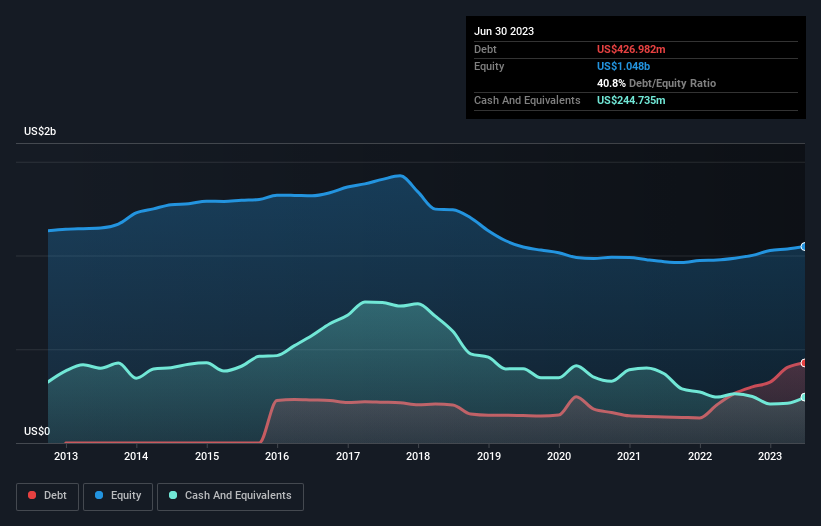

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que en junio de 2023 Benchmark Electronics tenía una deuda de 427,0 millones de dólares, frente a los 264,2 millones de dólares de hace un año. Por otro lado, dispone de 244,7 millones de dólares en efectivo, lo que supone una deuda neta de unos 182,2 millones de dólares.

Un vistazo al pasivo de Benchmark Electronics

Según el último balance, Benchmark Electronics tenía pasivos por valor de 721,9 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 537,8 millones de dólares con vencimiento a más de 12 meses. Como contrapartida, disponía de 244,7 millones de dólares en efectivo y 670,5 millones de dólares en créditos con vencimiento a menos de 12 meses. Por lo tanto, el pasivo es superior en 344,5 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Benchmark Electronics tiene una capitalización bursátil de 859,7 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance si fuera necesario. Pero está claro que deberíamos examinar de cerca si puede gestionar su deuda sin dilución.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta sobre EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

Aunque el bajo ratio deuda/EBITDA de Benchmark Electronics (1,2) sugiere un uso modesto de la deuda, el hecho de que el EBIT sólo cubriera 5,6 veces el gasto por intereses el año pasado nos hace reflexionar. Así que recomendaríamos vigilar de cerca el impacto que los costes de financiación están teniendo en el negocio. Merece la pena señalar que el EBIT de Benchmark Electronics se disparó como el bambú después de la lluvia, ganando un 34% en los últimos doce meses. Eso facilitará la gestión de su deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Benchmark Electronics para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas .

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que el paso lógico es analizar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. En los últimos tres años, Benchmark Electronics ha registrado un flujo de caja libre negativo. Si bien esto puede ser el resultado de los gastos para el crecimiento, hace que la deuda sea mucho más arriesgada.

Nuestra opinión

Basándonos en lo que hemos visto, Benchmark Electronics no lo tiene fácil, dada su conversión de EBIT a flujo de caja libre, pero los demás factores que hemos considerado nos dan motivos para ser optimistas. No hay duda de que su capacidad para hacer crecer su EBIT es bastante llamativa. Si tenemos en cuenta todos los factores mencionados, nos sentimos un poco cautelosos sobre el uso de la deuda por parte de Benchmark Electronics. Aunque entendemos que la deuda puede mejorar la rentabilidad de los fondos propios, sugerimos a los accionistas que vigilen de cerca sus niveles de endeudamiento para evitar que aumenten. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos descubierto 1 señal de advertencia para Benchmark Electronics que debería conocer antes de invertir aquí.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis , ahora mismo.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Benchmark Electronics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.