Advertisement

Trimble (NASDAQ:TRMB) tiene un balance algo tenso

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si sufrirá una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Como muchas otras empresas, Trimble Inc. (NASDAQ:TRMB ) recurre a la deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, muchas empresas recurren a la deuda para financiar su crecimiento, sin consecuencias negativas. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Trimble

¿Cuánta deuda tiene Trimble?

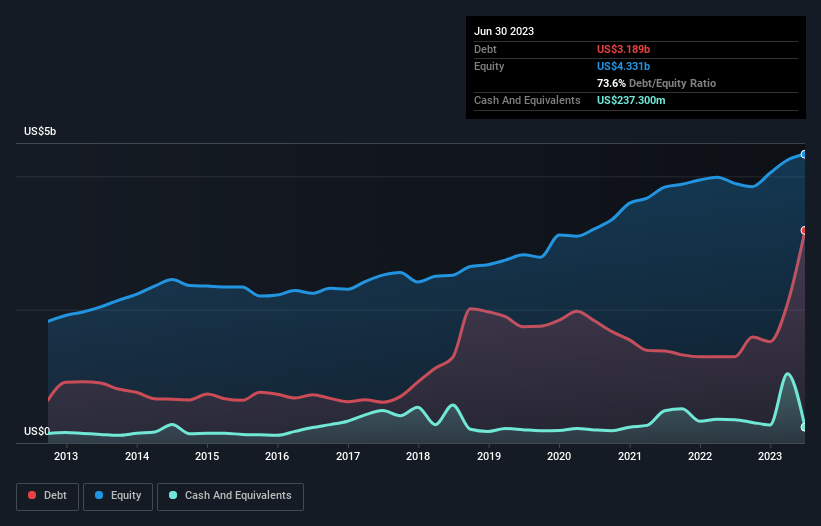

Como puede ver a continuación, a finales de junio de 2023, Trimble tenía 3.190 millones de dólares de deuda, frente a los 1.290 millones de dólares de hace un año. Haga clic en la imagen para ver más detalles. Sin embargo, como tiene una reserva de efectivo de 237,3 millones de dólares, su deuda neta es menor, de unos 2.950 millones de dólares.

¿Cuál es la solidez del balance de Trimble?

Los últimos datos del balance muestran que Trimble tenía obligaciones por valor de 1.300 millones de USD que vencían dentro de un año, y obligaciones por valor de 3.920 millones de USD que vencían después. Para compensar estas obligaciones, dispone de una tesorería de 237,3 millones de dólares, así como de créditos por valor de 664,1 millones de dólares que vencen dentro de 12 meses. Por lo tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 4.320 millones de dólares.

Este déficit no es tan grave porque Trimble tiene un valor de 13.600 millones de dólares y, por lo tanto, probablemente podría reunir suficiente capital para apuntalar su balance si fuera necesario. Sin embargo, merece la pena examinar de cerca su capacidad para pagar la deuda.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Trimble tiene un ratio deuda/EBITDA de 4,1 y su EBIT cubre sus gastos por intereses 4,8 veces. Esto sugiere que, aunque los niveles de deuda son significativos, no los calificaríamos de problemáticos. Lamentablemente, el EBIT de Trimble ha caído un 15% en los últimos cuatro trimestres. Si los beneficios siguen disminuyendo a ese ritmo, la gestión de la deuda será más difícil que llevar a tres niños menores de 5 años a un restaurante de lujo. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura de la empresa decidirá si Trimble puede reforzar su balance con el paso del tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Así que merece la pena comprobar qué parte de ese EBIT está respaldado por el flujo de caja libre. En los últimos tres años, Trimble ha producido más flujo de caja libre que EBIT. Este tipo de fuerte generación de efectivo nos alegra el corazón como un cachorro en un traje de abejorro.

Nuestra opinión

Ni la capacidad de Trimble para aumentar su EBIT ni su deuda neta en relación con el EBITDA nos hacen confiar en su capacidad para endeudarse más. Pero la buena noticia es que parece capaz de convertir el EBIT en flujo de caja libre con facilidad. Creemos que la deuda de Trimble la hace un poco arriesgada, después de considerar conjuntamente los datos mencionados. Esto no es necesariamente malo, ya que el apalancamiento puede aumentar la rentabilidad de los fondos propios, pero es algo que hay que tener en cuenta. A la hora de analizar los niveles de endeudamiento, el balance es el lugar obvio para empezar. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, Trimble tiene dos señales de advertencia (y una que no se puede ignorar) que creemos que debería conocer.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis , ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Trimble puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version.

Advertisement