¿Sigue habiendo valor en Sandisk tras una subida del 460,8% y el reciente retroceso?

Revisado por Bailey Pemberton

- ¿Se pregunta si Sandisk ya ha llegado demasiado lejos o si aún queda valor sobre la mesa? No es el único, y este artículo va a explicar exactamente lo que el mercado podría estar pasando por alto.

- A pesar de haber subido un 460,8% en lo que va de año, el valor ha retrocedido recientemente, cayendo un 8,0% en la última semana y un 20,6% en los últimos 30 días. Esto sugiere que los inversores están reconsiderando activamente tanto las ventajas como los riesgos.

- Gran parte de esta volatilidad ha estado ligada a los cambios de opinión en torno al ciclo más amplio de la memoria y el almacenamiento, con los inversores debatiendo hasta qué punto es realmente sostenible el último repunte de la demanda. Al mismo tiempo, los titulares sobre la disciplina de suministro del sector y las necesidades de almacenamiento impulsadas por la IA han mantenido a Sandisk firmemente en la conversación como un potencial ganador a largo plazo.

- En estos momentos, Sandisk solo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Esto sugiere que el valor sólo está infravalorado en un par de parámetros tradicionales, pero hay algo más. A continuación, repasaremos los principales enfoques de valoración que utilizan los inversores hoy en día, antes de concluir con una forma más poderosa de pensar en lo que Sandisk vale realmente a largo plazo.

Sandisk sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Sandisk

Un modelo de flujo de caja descontado proyecta los flujos de caja futuros de una empresa y luego los descuenta a dólares de hoy, con el objetivo de estimar el valor actual de toda la empresa.

En el caso de Sandisk, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 481 millones de dólares y, a continuación, se superponen las previsiones de los analistas y las extrapolaciones a más largo plazo. Los analistas prevén que el FCF aumente hasta los miles de millones de un dígito, con proyecciones que alcanzan aproximadamente los 4.700 millones de dólares en 2035. Simply Wall St utiliza un enfoque de flujo de caja libre a fondos propios en dos fases, en el que los primeros años se basan en las estimaciones de los analistas y los últimos años suponen un crecimiento moderado a medida que la empresa madura.

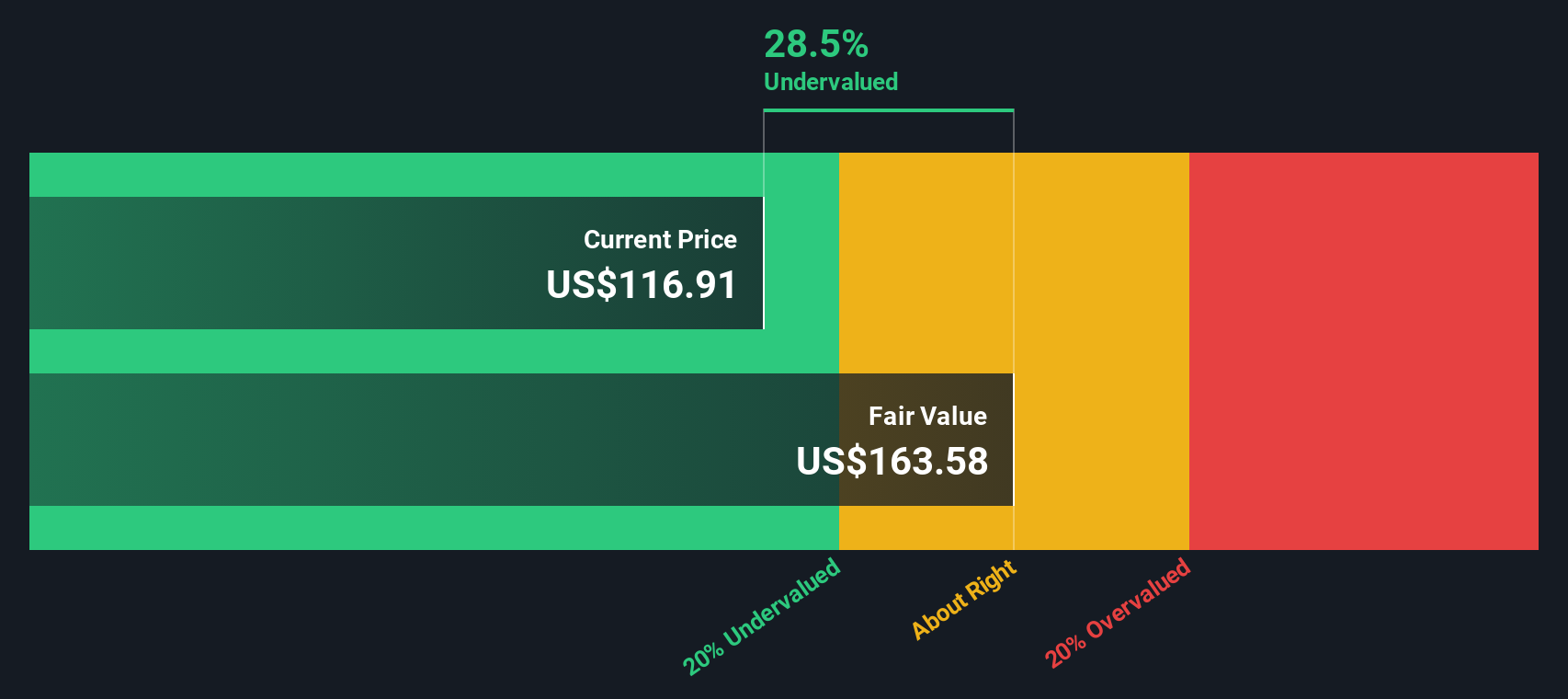

Sumando todos esos flujos de caja proyectados y descontándolos, se obtiene un valor intrínseco estimado de unos 445 dólares por acción. En comparación con el precio actual, esto implica que la acción está infravalorada en aproximadamente un 54,7%, lo que sugiere que el mercado está descontando en gran medida la durabilidad de la futura generación de efectivo de Sandisk.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Sandisk está infravalorada en un 54,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 909 valores infravalorados en función de los flujos de caja.

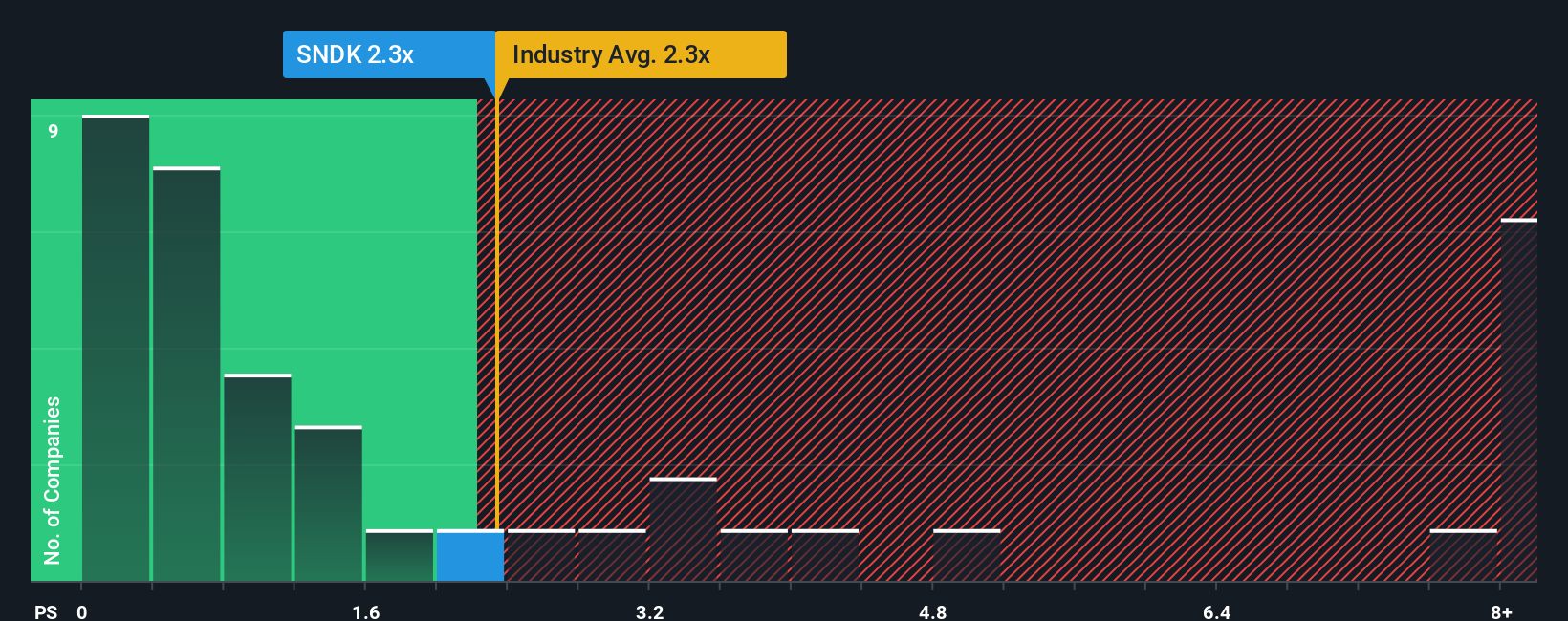

Enfoque 2: Precio de Sandisk frente a ventas

Para empresas como Sandisk que aún están normalizando su rentabilidad a lo largo del ciclo, el ratio Precio/Ventas suele ser la forma más limpia de comparar la valoración, porque se centra en el motor de ingresos antes de las peculiaridades contables y los márgenes volátiles.

En general, los inversores están dispuestos a pagar un múltiplo de ventas más alto por las empresas con un crecimiento más rápido y duradero y un menor riesgo percibido, mientras que los nombres más lentos o cíclicos suelen tener un rango "normal" más bajo de precio sobre ventas. En estos momentos, Sandisk cotiza con un múltiplo de ventas de 3,80 veces, muy por encima de la media del sector tecnológico, que es de 1,72 veces, y con una prima con respecto a su grupo más cercano, que es de aproximadamente 2,83 veces.

El marco del Ratio Justo de Simply Wall St intenta refinar esto estimando a qué múltiplo debería cotizar Sandisk, teniendo en cuenta su perfil de crecimiento, rentabilidad, sector, tamaño y riesgo. Llega a un precio justo sobre ventas de 3,31 veces. Dado que este Ratio Justo combina factores específicos de la empresa con el contexto del sector, está más adaptado que una simple comparación con sus homólogos o con el sector por sí solo. Dado que el valor real de 3,80 veces se sitúa notablemente por encima del Ratio Justo de 3,31 veces, el valor se considera algo caro sobre la base de las ventas.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1456 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Sandisk

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco sencillo que le permite adjuntar una historia clara a las cifras en las que cree, desde los ingresos y beneficios futuros de Sandisk hasta sus márgenes a largo plazo y su valor razonable. Una Narrativa vincula lo que usted cree que ocurrirá realmente con la empresa, con una previsión financiera concreta y, a continuación, con una estimación del valor razonable que puede comparar directamente con el precio actual de las acciones. En Simply Wall St, millones de inversores construyen y comparten estas Narrativas en la página de la Comunidad, lo que facilita ver diferentes puntos de vista totalmente cuantificados y utilizarlos para decidir si Sandisk parece una compra, una retención o una venta. A medida que llega nueva información, como comunicados de resultados o noticias importantes, las previsiones y la valoración de cada narración se actualizan dinámicamente, de modo que tu visión de Sandisk puede evolucionar en tiempo real. Por ejemplo, una Narrativa de Sandisk podría ver un crecimiento modesto y un valor razonable más bajo, mientras que otra asume una rápida demanda impulsada por la IA y una valoración a largo plazo mucho más alta.

¿Crees que hay algo más en la historia de Sandisk? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sandisk puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.