Advertisement

¿Reflejan los precios de Super Micro Computer (SMCI) sus perspectivas de crecimiento de los servidores de inteligencia artificial?

Revisado por Bailey Pemberton

- Si se pregunta si el precio actual de las acciones de Super Micro Computer se corresponde con su valor subyacente, no es el único. Eso es exactamente lo que este artículo le desvelará.

- La acción ha atravesado un periodo mixto, con una ganancia del 3,4% en los últimos 7 días, un descenso del 1,8% en el último mes, una modesta ganancia del 0,5% en lo que va de año, un descenso del 31,6% en el último año y una rentabilidad muy elevada en tres y cinco años, que es más de 2 veces y más de 8 veces respectivamente.

- La atención reciente sobre Super Micro Computer se ha centrado en su papel de proveedor de servidores y hardware de alto rendimiento para la computación de cargas de trabajo pesadas. Esto la ha mantenido en el candelero cada vez que los inversores analizan empresas relacionadas con los centros de datos y la informática avanzada, y ayuda a explicar por qué el precio de la acción ha sido tan sensible a los cambios de opinión en torno a estos temas.

- En la lista de valoración de 6 puntos de Simply Wall St, Super Micro Computer obtiene una puntuación de 5 sobre 6 por estar infravalorada. A continuación, compararemos lo que diferentes enfoques de valoración dicen sobre el valor y terminaremos con una forma de ver el valor que va más allá de una sola cifra.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Super Micro Computer

Un modelo de flujo de caja descontado, o DCF, calcula el valor que podría tener una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. En esencia, se trata de saber cuánto valen esos dólares futuros en términos actuales.

En el caso de Super Micro Computer, el modelo utiliza un enfoque de flujo de caja libre a capital de 2 fases basado en proyecciones de flujo de caja. El flujo de caja libre de la empresa en los últimos doce meses es de unos 394 millones de dólares. Los analistas proporcionan previsiones explícitas para varios años, y Simply Wall St extrapola más allá. Por ejemplo, el flujo de caja libre previsto para 2029 es de 1.069,79 millones de dólares, unos 1.070 millones de dólares, con una serie de cifras extrapoladas y basadas en analistas entre 2026 y 2035.

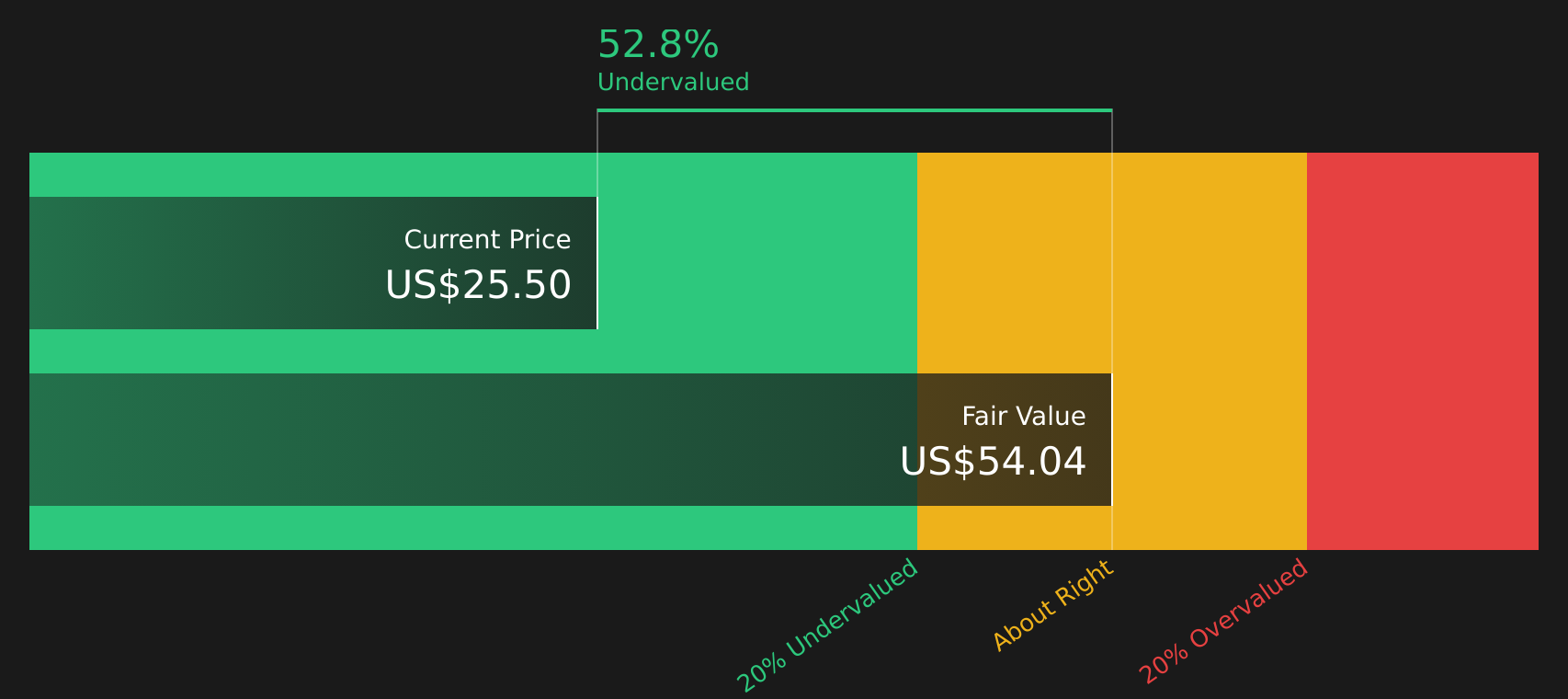

Llevando todos estos flujos de caja proyectados a la actualidad se obtiene un valor intrínseco estimado de 40,66 dólares por acción. Comparado con el precio actual de la acción, esto sugiere que la acción está infravalorada en un 23,4% según este modelo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Super Micro Computer está infravalorada en un 23,4%. Siga este valor en su lista de seguimiento o cartera, o descubra otros 51 valores infravalorados de gran calidad.

Enfoque 2: Precio de Super Micro Computer frente a beneficios

Para una empresa rentable como Super Micro Computer, el PER es una forma útil de pensar en el valor, ya que vincula lo que se paga directamente a los beneficios que la empresa ya está produciendo. Los inversores suelen aceptar un PER más alto cuando esperan un mayor crecimiento o ven menos riesgos, y un PER más bajo cuando el crecimiento parece más modesto o los riesgos parecen mayores.

Super Micro Computer cotiza actualmente a un PER de 21,36 veces. Se sitúa por debajo del PER medio del sector tecnológico de 23,08 veces y muy por debajo de la media del grupo de referencia de 59,99 veces. Simply Wall St también calcula un "Fair Ratio" propio de 51,12 veces, que es el nivel de PER que cabría esperar teniendo en cuenta factores como el perfil de crecimiento de los beneficios de la empresa, los márgenes de beneficios, el sector, la capitalización bursátil y los riesgos específicos.

Este Ratio Justo está más adaptado que una simple comparación entre pares o entre sectores, ya que intenta ajustarse a esas características específicas del negocio en lugar de asumir que todas las empresas tecnológicas merecen el mismo múltiplo. La comparación del Ratio Justo de 51,12x con el PER actual de 21,36x indica que, según esta métrica, las acciones pueden estar infravaloradas.

Resultado: INFRAVALORADAS

Los ratios PER cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Empiece a invertir en legados, no en ejecutivos. Descubra nuestras 22 mejores empresas dirigidas por fundadores.

Mejore su toma de decisiones: Elija su narrativa de supermicroordenadores

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son simplemente su historia sobre una empresa vinculada directamente a sus propios números de ingresos futuros, ganancias, márgenes y valor razonable.

En Simply Wall St, las Narrativas viven en la página de la Comunidad y le ofrecen una forma directa de conectar tres cosas: su visión del negocio de Super Micro Computer, una previsión financiera que coincide con esa visión y un Valor Justo resultante que puede comparar con el precio actual de la acción para ayudarle a decidir si las acciones le parecen atractivas o caras.

Como las narrativas de la plataforma se actualizan cuando se añade nueva información, como noticias, orientaciones o beneficios, puede ver cómo responden los distintos inversores. Por ejemplo, una narrativa de Super Micro Computer se basa actualmente en un valor razonable de unos 16,91 USD por acción, mientras que otra se sitúa cerca de los 145,34 USD por acción. Estas historias tan diferentes, ambas construidas a partir de suposiciones explícitas, muestran exactamente cómo y por qué personas razonables pueden analizar la misma acción y llegar a conclusiones muy diferentes.

En el caso de Super Micro Computer, sin embargo, se lo pondremos muy fácil con avances de dos de las principales narrativas de Super Micro Computer:

🐂 Caso Toro Super Micro Computer

Valor razonable: 74,53 dólares por acción

Descuento implícito a este valor razonable: alrededor del 58% respecto al último cierre de 31,13 US$.

Hipótesis de crecimiento de los ingresos: 50%

- Utiliza las previsiones de la dirección de 23.000 millones de dólares de ingresos para 2025 y 40.000 millones de dólares para 2026, y luego las amplía a una estimación de 50.000 millones de dólares para 2028, combinadas con un margen de beneficio neto del 6,64% y un PER futuro de 20x.

- Enmarca a Super Micro Computer como un proveedor clave de servidores de IA, destacando las asociaciones con NVIDIA, AMD, xAI e Intel, y la exposición a áreas como la nube, 5G y almacenamiento.

- Llega a un rango de valor razonable de unos 74,70 dólares a 3 años vista y 126,52 dólares a 5 años vista utilizando la herramienta SWS Fair Value.

🐻 Super Micro Computer Bear Case

Valor razonable: 16,91 USD por acción

Prima implícita a este valor razonable: alrededor del 84% en comparación con el último cierre de 31,13 USD

Supuesto de crecimiento de los ingresos: 33.93%

- Destaca los riesgos derivados de las tensiones geopolíticas, la interrupción de la cadena de suministro, la concentración de clientes y el posible exceso de inventario si la IA y la demanda de servidores no se ajustan a las expectativas.

- Sostiene que la mercantilización del hardware de servidores y la intensa competencia podrían presionar los precios, mantener los márgenes relativamente bajos y limitar el potencial de beneficios a largo plazo.

- Retrocede a un valor razonable bajista de 16,91 USD utilizando un crecimiento de los ingresos de alrededor del 33,93%, un margen de beneficios de alrededor del 5,01%, un PER futuro de 5,24x y una tasa de descuento más alta del 8,95% para reflejar el riesgo.

Juntas, estas dos narrativas muestran cómo diferentes hipótesis sobre crecimiento, márgenes, riesgos y PER pueden llevar a visiones muy diferentes sobre lo que podría valer Super Micro Computer. Su propia opinión se situará en algún punto de ese rango una vez que introduzca las cifras con las que se sienta cómodo.

¿Crees que hay algo más en la historia de Super Micro Computer? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Super Micro Computer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version.

Acerca de NasdaqGS:SMCI

Super Micro Computer

Advertisement