Advertisement

¿Está justificado el salto del 75% de los supermicroordenadores en 2025 tras el auge de las asociaciones de IA?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si Super Micro Computer tiene un precio justo en estos momentos? Analicemos lo que el precio actual significa realmente para los inversores que piensan en crecimiento, valor o riesgo.

- El valor ha ofrecido una rentabilidad asombrosa del 1.756,6% en cinco años, con un fuerte impulso que continuará en 2024, ya que las acciones han subido un 75,3% en lo que va de año.

- Super Micro Computer ha estado en el punto de mira a medida que la IA y las demandas de los centros de datos impulsan los titulares de la industria, alimentando un renovado interés en todo el sector tecnológico. Este repunte se produce después de varias asociaciones de alto perfil y el optimismo de toda la industria sobre el papel de la empresa en la habilitación de la infraestructura de próxima generación.

- En cuanto a la valoración, Super Micro Computer obtiene sólo 1 sobre 6 en nuestras comprobaciones de infravaloración. Entonces, ¿está su precio justificado por las cifras o hay algo más bajo el capó? A continuación, nos sumergiremos en los enfoques de valoración estándar, con una nueva perspectiva al final que no querrá perderse.

Super Micro Computer obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

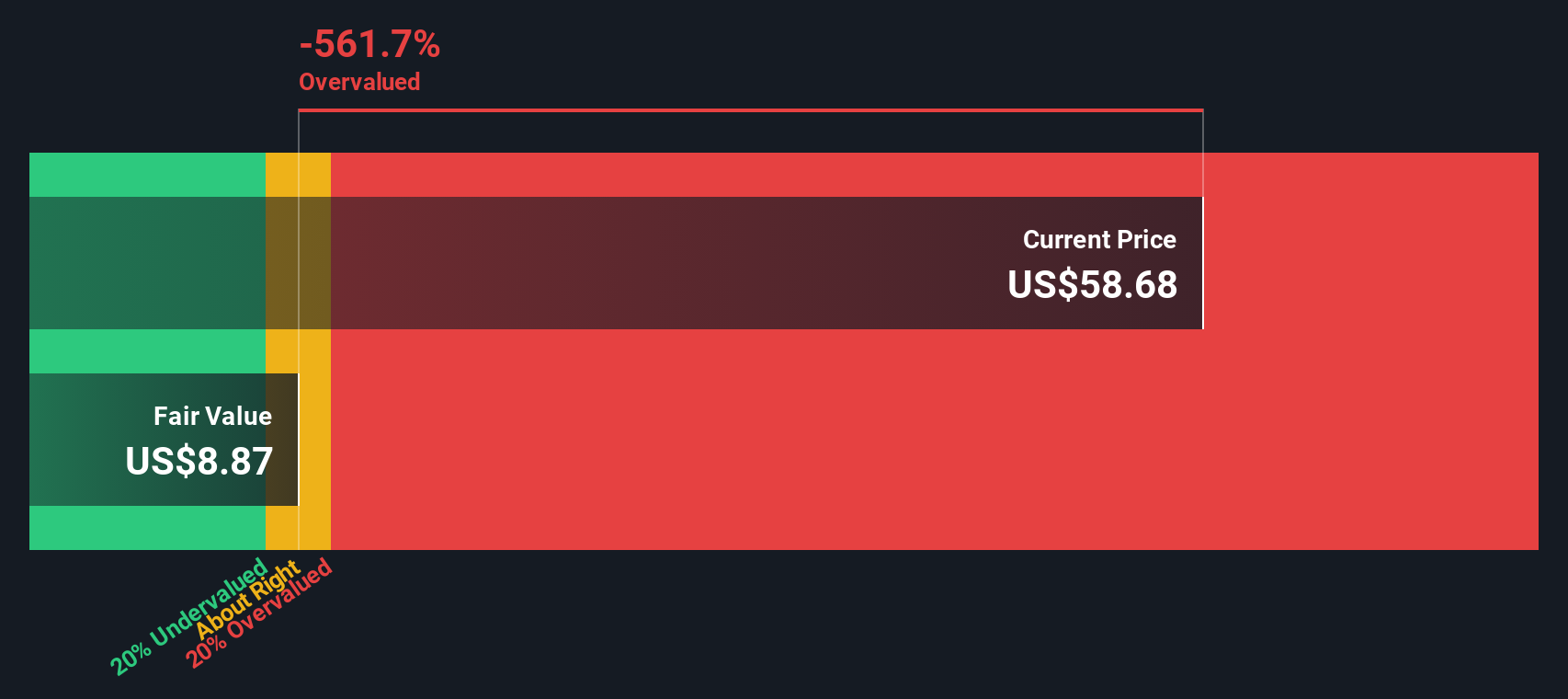

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Super Micro Computer

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa proyectando sus flujos de caja futuros y descontándolos para reflejar su valor en dólares de hoy. Este enfoque ayuda a los inversores a calibrar si el precio actual de las acciones tiene sentido teniendo en cuenta el poder de ganancia real y subyacente de la empresa.

Super Micro Computer ha registrado un flujo de caja libre (FCF) de 1.520 millones de dólares en los últimos doce meses. Los analistas esperan que el futuro FCF fluctúe, con proyecciones que muestran 653 millones de dólares en 2028, mientras que las estimaciones para 2026 caen temporalmente en territorio negativo antes de repuntar en los años siguientes. Dado que los analistas sólo ofrecen previsiones a cinco años vista, el modelo extrapola los flujos de caja a más largo plazo y tiene en cuenta la incertidumbre a medida que pasa el tiempo.

Si se descuentan al presente todos los flujos de caja futuros estimados, el análisis DCF arroja un valor intrínseco estimado por acción de 3,66 dólares. Esta cifra es drásticamente inferior al precio actual de las acciones de la empresa, lo que implica que Super Micro Computer cotiza con una prima del 1.340,4% con respecto a su valor DCF. Según este modelo, el precio de mercado está muy por encima de lo que justificarían los flujos de caja subyacentes, incluso con hipótesis de crecimiento optimistas.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Super Micro Computer podría estar sobrevalorada en un 1340,4%. Descubra 849 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

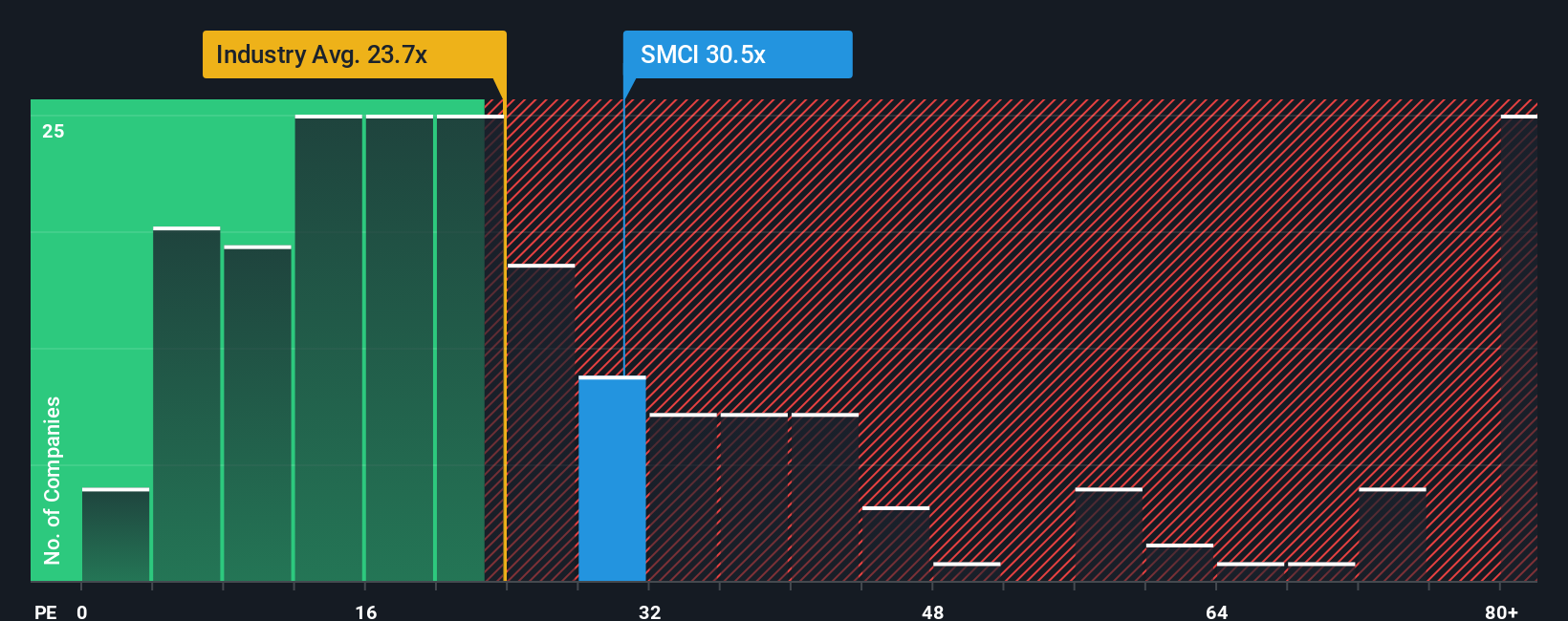

Enfoque 2: Precio de Super Micro Computer frente a beneficios

Para empresas rentables como Super Micro Computer, el ratio Precio/Ganancias (PE) es un método de valoración muy utilizado. Esta métrica ayuda a los inversores a entender cuánto están pagando por cada dólar de los beneficios de una empresa, por lo que es crucial para las empresas con beneficios sólidos.

El ratio PE "correcto" o "justo" depende de varios factores, como la rapidez con la que se espera que aumenten los beneficios de una empresa y los riesgos que puedan interponerse en su camino. Las empresas estables y de rápido crecimiento suelen merecer un ratio PE más alto. Por el contrario, las empresas más lentas o de mayor riesgo tienen múltiplos más bajos.

Super Micro Computer cotiza actualmente a un PER de 29,9 veces. En contexto, el PER medio del sector tecnológico es de 23,8 veces, mientras que el de sus homólogas es de 21,9 veces. Esto significa que Super Micro Computer se valora con una prima en comparación tanto con el sector en general como con sus competidores más cercanos.

El Fair Ratio patentado por Simply Wall St lleva este análisis más allá al tener en cuenta las perspectivas de crecimiento, los márgenes de beneficio, los riesgos del modelo de negocio, los matices del sector y el tamaño de la empresa. Este enfoque global proporciona un punto de referencia a medida que refleja mejor lo que la empresa podría merecer en comparación con las medias sectoriales o de pares de talla única.

Según el Fair Ratio, Super Micro Computer cotizaría a 65,9 veces. Si lo comparamos con su PER real de 29,9 veces, la acción parece infravalorada según este método, ya que el mercado le asigna menos valor del que justificarían los fundamentales de la empresa.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1380 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Super Micro Computer Narrative

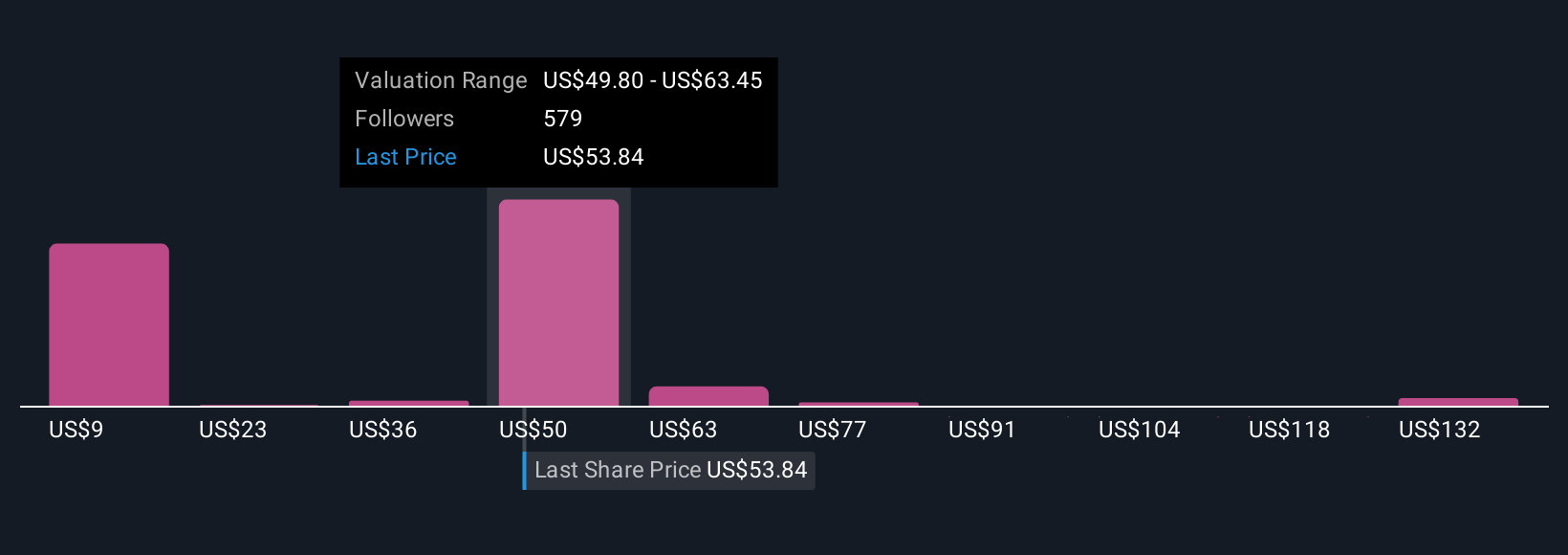

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su perspectiva única, basada en una historia sobre una empresa, que combina sus suposiciones sobre los ingresos futuros, los márgenes de beneficio y el valor razonable con su comprensión de sus perspectivas y riesgos empresariales. En lugar de basarse únicamente en datos históricos o en los objetivos estáticos de los analistas, las narrativas le permiten conectar la historia de la empresa con una previsión financiera dinámica, lo que hace que su decisión de inversión sea personal y esté bien informada.

Las Narrativas son fáciles de usar y totalmente accesibles en la página de la Comunidad Simply Wall St, donde millones de inversores comparten sus opiniones. Con las Narrativas, puede ver rápidamente cómo se compara el valor razonable elegido con el precio actual de las acciones de Super Micro Computer, lo que le ayuda a decidir cuándo comprar o vender. Se actualizan automáticamente a medida que cambia la información clave, como los informes de beneficios o las noticias, para que su análisis se mantenga al día sin esfuerzo adicional.

Por ejemplo, algunos inversores, centrados en el rápido crecimiento de la IA y las sólidas alianzas, fijan un objetivo con un valor razonable por encima de 74 dólares por acción, esperando que Super Micro Computer duplique con creces sus ingresos para 2028. Otros, preocupados por la gobernanza y una competencia más dura, estiman un valor razonable cercano a los 26 dólares, lo que refleja una perspectiva mucho más cauta. Las narrativas le permiten apropiarse de su tesis de inversión y ajustar su punto de vista a medida que evoluciona la historia.

En el caso de Super Micro Computer, se lo pondremos muy fácil con avances de dos de las principales narrativas de Super Micro Computer:

🐂 Caso alcista de Super Micro Computer

Valor razonable de la narrativa alcista: 74,53 $.

El precio actual está un 29,3% por debajo de este valor razonable

Crecimiento previsto de los ingresos: 50%.

- La dirección prevé un audaz crecimiento de los ingresos a través de tecnologías innovadoras como Direct Liquid Cooling y una sólida orientación para 2025 y 2026, anticipando 50.000 millones de dólares en ingresos para 2028.

- Las asociaciones estratégicas con gigantes de la industria como Nvidia, AMD, xAI e Intel posicionan a Super Micro como uno de los principales proveedores de infraestructura de IA, beneficiándose de la expansión en los mercados de Cloud, 5G y almacenamiento.

- Tras la controversia contable y la exitosa remediación, la narrativa espera una renovada confianza de los inversores y enfatiza el alza tanto a corto como a largo plazo como una de las oportunidades de crecimiento de IA más consolidadas.

🐻 Super Micro Computer Caso del Oso

Valor razonable de la narrativa bajista: 50,59 dólares

El precio actual está un 4,2% por encima de este valor razonable

Crecimiento previsto de los ingresos: 28,6

- Los analistas consideran que la demanda mundial de inteligencia artificial y análisis está impulsando sólidas mejoras de las ventas y los márgenes, pero destacan la exposición a la concentración de clientes y el riesgo de la cadena de suministro como amenazas para la estabilidad de los beneficios.

- Las presiones competitivas y el riesgo de comoditización podrían erosionar los márgenes, especialmente con una alta dependencia de un puñado de clientes importantes y transiciones de productos volátiles.

- El precio objetivo de consenso es de 50,59 dólares, un 4,2% por debajo del precio actual, lo que refleja unas previsiones de crecimiento y rentabilidad atemperadas que exigen un cuidadoso escrutinio de la capacidad de la empresa para mantener su valoración actual.

¿Crees que hay algo más en la historia de Super Micro Computer? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Super Micro Computer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SMCI

Advertisement