Advertisement

¿Es hora de reconsiderar Super Micro Computer (SMCI) tras las recientes oscilaciones de precios y los resultados del DCF?

Revisado por Bailey Pemberton

- Si se pregunta si las acciones de Super Micro Computer tienen un precio justo o si los últimos movimientos han dejado valor sobre la mesa, este artículo analiza lo que las señales de valoración actuales podrían estar diciéndole.

- En el último mes, el precio de las acciones ha variado un 20,2%, mientras que la rentabilidad a 1 año muestra un descenso del 13,2% y la rentabilidad a 3 años se sitúa en el 104,3%. En conjunto, estas cifras presentan una imagen mixta de cómo el mercado ha tratado a la acción en diferentes plazos.

- La cobertura reciente se ha centrado en el papel de Super Micro Computer en la informática de alto rendimiento y el hardware para centros de datos. Esto mantiene la atención en cómo encajan sus productos en tendencias tecnológicas más amplias y ayuda a explicar por qué la acción puede experimentar periodos de fuerte interés a medida que los inversores reevalúan su potencial y sus riesgos.

- En estos momentos, Super Micro Computer tiene una puntuación de valoración de 5 sobre 6. En las siguientes secciones se analiza lo que dicen los distintos enfoques de valoración sobre esa puntuación y, a continuación, se concluye con una forma más amplia de pensar en lo que podrían valer las acciones con el paso del tiempo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Super Micro Computer

Un modelo de flujo de caja descontado examina el efectivo que se espera que Super Micro Computer genere en el futuro y, a continuación, descuenta esos flujos de caja al día de hoy para estimar lo que la empresa podría valer ahora mismo en términos de dólares.

Para Super Micro Computer, el flujo de caja libre de los últimos doce meses es de unos 394 millones de dólares. Los analistas y las estimaciones extrapoladas apuntan a proyecciones de flujo de caja libre que van desde una pérdida de 1.860,43 millones de dólares en 2026 a 2.619,41 millones de dólares en 2035, con Simply Wall St ampliando la visión más allá de la ventana inicial de los analistas. A continuación, estas cifras proyectadas se descuentan utilizando un modelo de flujo de caja libre a fondos propios en 2 fases para reflejar el valor temporal del dinero y el riesgo.

Sobre esta base, el modelo DCF sugiere un valor intrínseco estimado de 44,16 dólares por acción. Comparado con el precio actual de la acción utilizado en este modelo, el resultado implica que la acción está infravalorada en un 36,8%.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Super Micro Computer está infravalorada en un 36,8%. Siga este valor en su lista de seguimiento o cartera, o descubra otros 48 valores infravalorados de gran calidad.

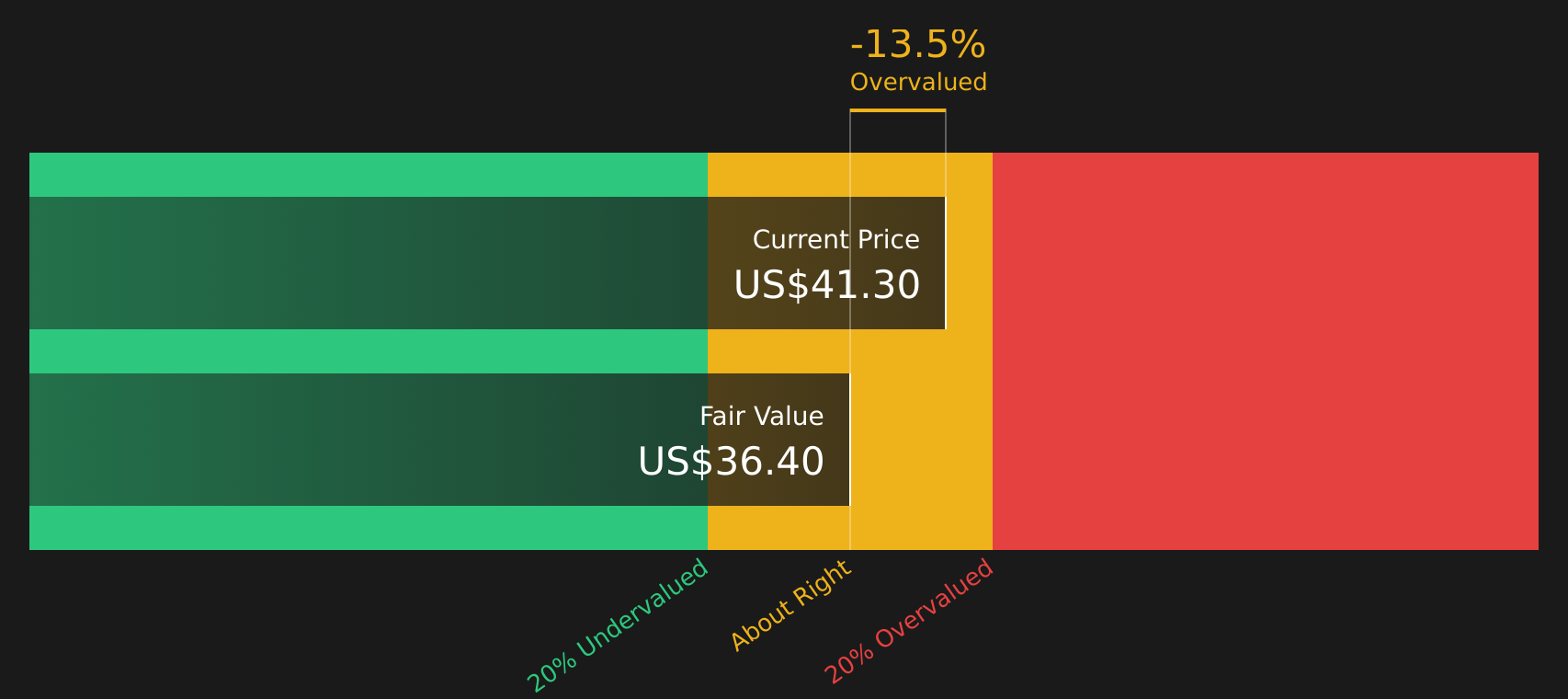

Enfoque 2: Precio de Super Micro Computer frente a beneficios

En el caso de las empresas rentables, el PER es un criterio útil porque relaciona directamente lo que se paga con los beneficios que la empresa genera en la actualidad. También ofrece una forma rápida de comparar cómo trata el mercado esos beneficios en diferentes empresas del mismo sector.

Lo que se considera un PER razonable depende de la rapidez con que se espera que crezcan los beneficios y del riesgo que entrañen. Un mayor crecimiento y un menor riesgo percibido pueden justificar un múltiplo más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen apuntar a uno más bajo.

Super Micro Computer cotiza actualmente a un PER de 19,21 veces. Este valor se sitúa por debajo de la media del sector tecnológico (23,82 veces) y de la media del grupo seleccionado (44,50 veces), lo que en principio podría sugerir una valoración de mercado inferior a la de muchos de sus homólogos. Simply Wall St también calcula un "Fair Ratio" propio de 63,97 veces, que estima el PER que podría ser adecuado tras considerar factores como el crecimiento de los beneficios, los márgenes de beneficio, el sector, la capitalización bursátil y el perfil de riesgo.

Dado que el Ratio Justo está adaptado a Super Micro Computer, ofrece un anclaje más específico de la empresa que las comparaciones generales del sector o de sus homólogos. Este Ratio Justo de 63,97x frente al actual de 19,21x sugiere que la acción cotiza a un múltiplo inferior al que implicaría este modelo.

Resultado: INFRAVALORADO

Los ratios PER cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Empiece a invertir en legados, no en ejecutivos. Descubra nuestras 17 mejores empresas dirigidas por fundadores.

Mejore su toma de decisiones: Elija su narrativa de supermicroordenadores

Anteriormente se mencionó que hay una manera aún mejor de entender la valoración, así que aquí es donde entran en juego las Narrativas, que le ofrecen una forma sencilla de adjuntar su historia sobre Super Micro Computer a números concretos como su estimación del valor razonable y sus suposiciones sobre futuros ingresos, beneficios y márgenes.

Una Narrativa en Simply Wall St es su propia explicación de lo que está sucediendo en una empresa, vinculada directamente a una previsión financiera, de modo que la historia y la hoja de cálculo se alinean, en lugar de estar en cubos separados.

En la página de la Comunidad, millones de inversores ya utilizan las Narrativas como herramienta accesible, exponiendo su visión de Super Micro Computer, los flujos de caja y los márgenes que consideran realistas, y el valor razonable que se desprende de esas hipótesis.

Una vez establecida, la narrativa le ayuda a comparar su estimación del valor razonable con el precio actual, de modo que puede ver de una sola vez si su historia sugiere que las acciones tienen un precio elevado, si se ajustan a su estimación o si cotizan por debajo de su valor estimado.

Las narrativas también se actualizan cuando llega nueva información. Si Super Micro Computer comunica nuevos beneficios, se enfrenta a un proceso judicial o anuncia un importante contrato de inteligencia artificial, las entradas y el valor razonable resultante dentro de esa narrativa pueden actualizarse sin tener que reconstruir su pensamiento desde cero.

Por ejemplo, una narrativa de Super Micro Computer en la plataforma aplica actualmente un valor razonable de unos 16 dólares por acción basado en hipótesis más prudentes y un bajo PER futuro de 6,5 veces. Otra utiliza un valor razonable cercano a los 55 dólares con un supuesto de crecimiento de los ingresos más rápido de aproximadamente el 36% y un PER futuro de 21,6 veces. Esto da una idea clara de cómo diferentes historias producen valoraciones muy diferentes incluso para la misma acción.

Sin embargo, en el caso de Super Micro Computer, se lo vamos a poner muy fácil con los avances de dos de las principales narrativas de Super Micro Computer:

Estas se sitúan en lados opuestos del debate, por lo que le ofrecen una forma clara de poner a prueba su propia visión frente a la forma en que otros inversores están uniendo los puntos entre la historia y los números.

🐂 Caso alcista de Super Micro Computer

Valor razonable en esta narrativa: 74,53 dólares por acción

Infravaloración implícita frente al último cierre de 27,92 USD: alrededor del 63%.

Crecimiento de los ingresos utilizado en esta narrativa: 50%.

- Se basa en gran medida en las previsiones de la dirección, con unos ingresos de entre 23.000 y 25.000 millones de dólares para 2025 y de 40.000 millones de dólares para 2026.

- Construye un caso en torno a la adopción de refrigeración líquida directa en nuevos centros de datos y asociaciones con Nvidia, AMD, xAI e Intel para apoyar la demanda a través de IA, nube, 5G y almacenamiento.

- Aplica una tasa de crecimiento de los ingresos del 50%, un margen de beneficio neto del 6,64% y un PER futuro de 20 veces para llegar a unos resultados de valor razonable que se sitúan materialmente por encima del precio reciente de la acción.

🐻 Super Micro Computer Bear Case

Valor razonable en esta Narrativa: 26,00 dólares por acción

Sobrevaloración implícita frente al último cierre de 27,92 USD: alrededor del 7%.

Crecimiento de los ingresos utilizado en esta narrativa: 15,05%.

- Reconoce la posición de Super Micro Computer en el hardware de servidores y centros de datos centrados en la IA, incluidos los sistemas de alta densidad y eficiencia energética y los vínculos con los principales proveedores de chips.

- Concede la mayor importancia a las cuestiones de gobernanza, como el informe Hindenburg Research, las dudas sobre la información financiera y la dimisión del auditor Ernst & Young.

- Señala posibles consecuencias, como investigaciones, sanciones y riesgo de cotización, y luego vincula esas preocupaciones a una estimación más baja del valor razonable utilizando un crecimiento más moderado de los ingresos y un múltiplo P/E futuro más bajo.

En conjunto, estas narrativas muestran cómo inversores razonables pueden analizar la misma empresa y llegar a conclusiones muy diferentes una vez que introducen sus propias hipótesis de crecimiento, márgenes, riesgo y el múltiplo que están dispuestos a pagar.

Para ver lo que dice lacomunidad sobre Super Micro Computer más allá de estos dos casos y cómo se alinea toda la gama de Narrativas con su punto de vista, puede revisar el conjunto más amplio de Narrativas sobre la empresa.Ver lo que dice la comunidad sobre Super Micro Computer

¿Crees que hay algo más en la historia de Super Micro Computer? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Super Micro Computer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version.

Acerca de NasdaqGS:SMCI

Super Micro Computer

Advertisement