Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo célebremente que "la volatilidad está lejos de ser sinónimo de riesgo". Cuando pensamos en el riesgo de una empresa, siempre nos gusta fijarnos en el uso que hace de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante señalar que Plexus Corp. (NASDAQ:PLXS ) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un caso más frecuente (pero igualmente costoso) es que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Plexus

¿Cuánta deuda tiene Plexus?

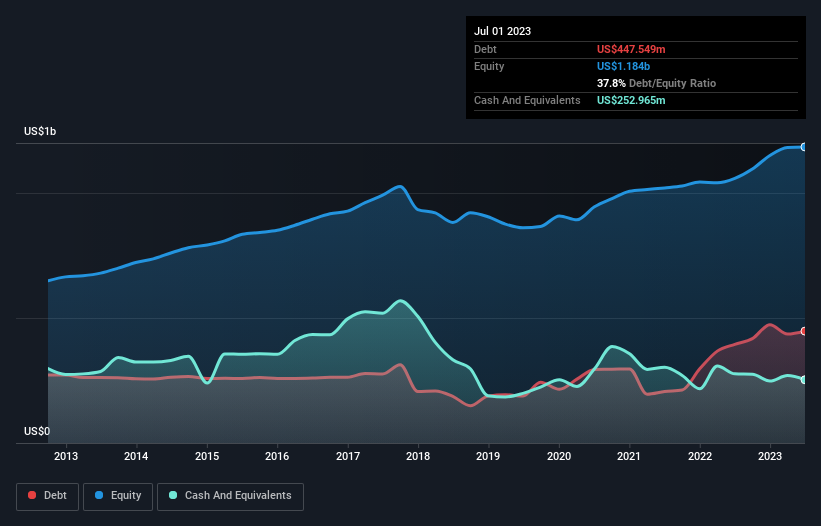

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que en julio de 2023 Plexus tenía 447,5 millones de dólares de deuda, un aumento de 394,8 millones de dólares en un año. Sin embargo, cuenta con 253,0 millones de dólares en efectivo para compensar esto, lo que lleva a una deuda neta de alrededor de 194,6 millones de dólares.

¿Cuál es la solidez del balance de Plexus?

Según el último balance, Plexus tenía pasivos por valor de 1.940 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 293,6 millones de dólares con vencimiento a más de 12 meses. Por otro lado, disponía de 253 millones de dólares en efectivo y 839,9 millones de dólares en créditos con vencimiento a menos de un año. Así pues, su pasivo supera en 1.140 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Aunque esto pueda parecer mucho, no es tan grave, ya que Plexus tiene una capitalización bursátil de 2.470 millones de dólares, por lo que probablemente podría reforzar su balance ampliando capital si lo necesitara. Sin embargo, merece la pena examinar de cerca su capacidad para pagar la deuda.

Para medir la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Plexus tiene una deuda neta de sólo 0,66 veces el EBITDA, lo que indica que no es un prestatario temerario. Y cuenta con una cobertura de intereses de 8,7 veces, que es más que adecuada. Además, nos complace informar de que Plexus ha aumentado su EBIT en un 42%, reduciendo así el espectro de futuros reembolsos de deuda. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Plexus para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas .

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. En los tres últimos años, Plexus registró un flujo de caja libre equivalente al 11% de su EBIT, una cifra realmente baja. Ese flojo nivel de conversión de efectivo socava su capacidad de gestión y amortización de la deuda.

Nuestra opinión

Según nuestro análisis, la tasa de crecimiento del EBIT de Plexus debería indicar que no tendrá demasiados problemas con su deuda. Sin embargo, nuestras otras observaciones no fueron tan alentadoras. Por ejemplo, parece que tiene que luchar un poco para convertir el EBIT en flujo de caja libre. Si tenemos en cuenta todos los elementos mencionados, nos parece que Plexus está gestionando su deuda bastante bien. Pero una advertencia: creemos que los niveles de deuda son lo suficientemente altos como para justificar una supervisión continua. Por supuesto, no diríamos que no a la confianza adicional que ganaríamos si supiéramos que personas con información privilegiada de Plexus han estado comprando acciones: si está en la misma onda, puede averiguar si hay personas con información privilegiada comprando haciendo clic en este enlace .

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance .

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Plexus puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.