Plexus Corp. (NASDAQ:PLXS) acaba de publicar sus resultados del primer trimestre: Esto es lo que piensan los analistas

Los accionistas de Plexus Corp.(NASDAQ:PLXS) probablemente se sientan un poco decepcionados, ya que sus acciones cayeron un 5,4% a 93,03 dólares en la semana posterior a sus últimos resultados trimestrales. Los resultados estuvieron más o menos en línea con las estimaciones, con unos ingresos de 983 millones de dólares y un beneficio estatutario por acción de 1,04 dólares. Tras el resultado, los analistas han actualizado su modelo de beneficios, y sería bueno saber si piensan que ha habido un cambio fuerte en las perspectivas de la empresa, o si todo sigue igual. Así que hemos reunido las últimas previsiones posteriores a los resultados para ver qué sugieren las estimaciones para el próximo año.

Consulte nuestro último análisis de Plexus

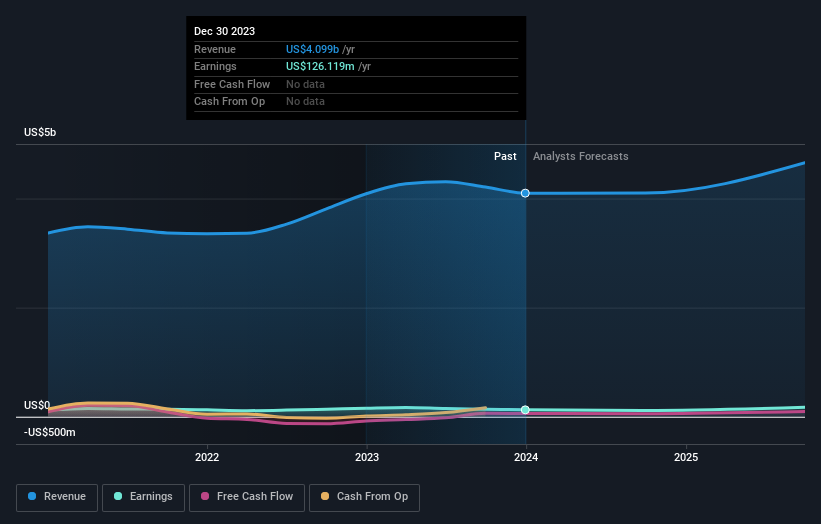

Tras el informe de resultados de la semana pasada, los cinco analistas de Plexus prevén unos ingresos para 2024 de 4.100 millones de dólares, aproximadamente en línea con los últimos 12 meses. Se espera que el beneficio estatutario por acción disminuya un 11%, hasta 4,09 dólares, en el mismo periodo. Antes de este informe de resultados, los analistas preveían unos ingresos de 4.200 millones de dólares y un beneficio por acción (BPA) de 5,03 dólares en 2024. Los analistas parecen menos optimistas tras los recientes resultados, reduciendo sus previsiones de ingresos y efectuando un sustancial descenso en las cifras de beneficios por acción.

Los analistas no introdujeron cambios importantes en su precio objetivo de 104 dólares, lo que sugiere que no se espera que las rebajas tengan un impacto a largo plazo en la valoración de Plexus. Sin embargo, esa no es la única conclusión que podemos extraer de estos datos, ya que a algunos inversores también les gusta tener en cuenta el diferencial en las estimaciones a la hora de evaluar los precios objetivo de los analistas. El analista más optimista de Plexus tiene un precio objetivo de 115 dólares por acción, mientras que el más pesimista lo valora en 90,00 dólares. Con una horquilla de valoraciones tan estrecha, los analistas comparten aparentemente opiniones similares sobre lo que creen que vale la empresa.

Una de las maneras de dar sentido a estas previsiones es compararlas con los resultados anteriores y las estimaciones de crecimiento del sector. Está bastante claro que se espera que el crecimiento de los ingresos de Plexus se ralentice sustancialmente, y que los ingresos hasta finales de 2024 muestren un crecimiento anualizado del 0,02%. Esto se compara con una tasa de crecimiento histórica del 7,0% en los últimos cinco años. A modo de comparación, se prevé que las demás empresas de este sector con cobertura de analistas aumenten sus ingresos un 5,2% anual. Teniendo en cuenta la ralentización prevista del crecimiento, parece obvio que también se espera que Plexus crezca más despacio que otros participantes del sector.

Conclusión

La mayor preocupación es que los analistas redujeron sus estimaciones de beneficios por acción, lo que sugiere que Plexus podría enfrentarse a vientos en contra. Lamentablemente, también rebajaron sus estimaciones de ingresos, y nuestros datos indican un rendimiento inferior al del sector en general. Aun así, los beneficios por acción son más importantes para el valor intrínseco de la empresa. El precio objetivo de consenso se mantiene en 104 USD, ya que las últimas estimaciones no son suficientes para influir en los precios objetivo.

Dicho esto, la trayectoria a largo plazo de los beneficios de la empresa es mucho más importante que el próximo año. Tenemos estimaciones -de múltiples analistas de Plexus- hasta 2025, y puede verlas gratis en nuestra plataforma aquí.

También puede ver si Plexus tiene demasiada deuda, y si su balance es saludable, de forma gratuita en nuestra plataforma aquí.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Plexus puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.