Advertisement

La popularidad de ClearOne, Inc. (NASDAQ:CLRO) entre los inversores se ve amenazada, ya que las acciones se hunden un 49%.

Los accionistas de ClearOne, Inc.(NASDAQ:CLRO) no estarán contentos de ver que el precio de la acción ha tenido un mes muy duro, cayendo un 49% y deshaciendo el rendimiento positivo del período anterior. En lugar de ser recompensados, los accionistas que han mantenido su posición durante los últimos doce meses se enfrentan ahora a una caída del 24%.

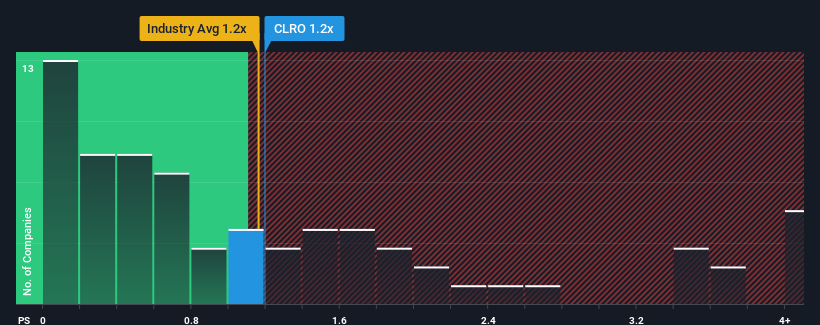

A pesar de la fuerte caída del precio, todavía no habría muchos que pensaran que la relación precio/ventas (o "P/S") de ClearOne, de 1,2x, merece una mención cuando coincide esencialmente con la mediana de P/S del sector de las comunicaciones en Estados Unidos. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible revés si no existe una base racional para el P/S.

Consulte nuestro último análisis de ClearOne

¿Cómo es el rendimiento reciente de ClearOne?

Por ejemplo, el retroceso de los ingresos de ClearOne en los últimos tiempos tendría que dar que pensar. Una posibilidad es que el P/S sea moderado porque los inversores piensan que la empresa aún podría hacer lo suficiente para estar en línea con el sector más amplio en un futuro próximo. Si a usted le gusta la empresa, al menos esperaría que así fuera para poder hacerse con algunas acciones mientras no esté del todo a favor.

Aunque no hay estimaciones de analistas disponibles para ClearOne, eche un vistazo a esta visualizacióngratuita rica en datos para ver cómo la empresa se apila en ganancias, ingresos y flujo de caja.¿Se prevé un crecimiento de los ingresos de ClearOne?

El ratio P/S de ClearOne sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un rendimiento en línea con el sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 26% en los ingresos de la empresa. Como resultado, los ingresos de hace tres años también han caído un 36% en conjunto. Así que, por desgracia, tenemos que reconocer que la empresa no ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

Si lo comparamos con el sector, para el que se prevé un crecimiento del 1,5% en los próximos 12 meses, la tendencia a la baja de la empresa, basada en los recientes resultados de ingresos a medio plazo, resulta aleccionadora.

Teniendo esto en cuenta, nos parece preocupante que el PER de ClearOne supere al de sus homólogos del sector. Parece que la mayoría de los inversores ignoran el reciente bajo ritmo de crecimiento y esperan un giro en las perspectivas de negocio de la empresa. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que una continuación de las recientes tendencias de ingresos acabe por lastrar la cotización.

La clave

Con su cotización cayendo por un precipicio, el PER de ClearOne parece estar en línea con el resto del sector de las comunicaciones. Por lo general, advertimos que no hay que dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Nuestro análisis de ClearOne reveló que la reducción de sus ingresos a medio plazo no ha afectado a la relación precio/ventas tanto como preveíamos, dado que el sector está preparado para crecer. A pesar de que coincide con el sector, nos sentimos incómodos con el actual ratio P/S, ya que es poco probable que este pésimo comportamiento de los ingresos respalde un sentimiento más positivo durante mucho tiempo. A menos que las circunstancias que rodean el reciente medio plazo mejoren, no sería erróneo esperar un periodo difícil por delante para los accionistas de la empresa.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 3 señales de advertencia con ClearOne (al menos 1 de ellas significativa), y comprenderlas debería formar parte de su proceso de inversión.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así pues, si el crecimiento de la rentabilidad coincide con su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ClearOne puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CLRO

Advertisement