Advertisement

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Es importante destacar que CalAmp Corp. (NASDAQ:CAMP ) tiene deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Por qué la deuda conlleva riesgos?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distressed. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Lo primero que hay que hacer a la hora de considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de CalAmp

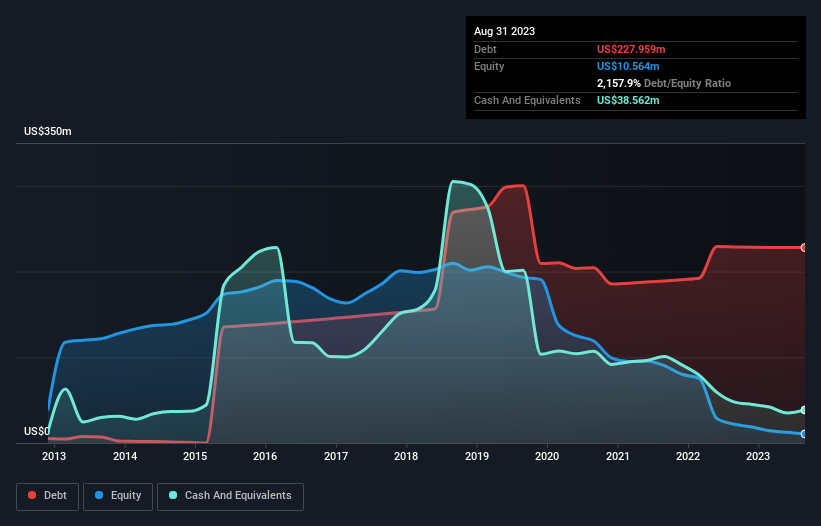

¿Cuánta deuda tiene CalAmp?

Como puede ver a continuación, CalAmp tenía 228,0 millones de dólares de deuda, en agosto de 2023, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para obtener más detalles. Por otro lado, tiene 38,6 millones de dólares en efectivo, lo que supone una deuda neta de unos 189,4 millones de dólares.

¿Cómo de sano es el balance de CalAmp?

Haciendo zoom en los últimos datos del balance, podemos ver que CalAmp tenía pasivos por valor de 95,8 millones de dólares con vencimiento a 12 meses y pasivos por valor de 257,6 millones de dólares con vencimiento posterior. Por otro lado, tiene 38,6 millones de dólares de tesorería y 71,4 millones de dólares de créditos con vencimiento a menos de un año. Así pues, su pasivo supera en 243,4 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

La deficiencia aquí pesa mucho sobre la propia empresa de 8,83 millones de dólares, como si un niño luchara bajo el peso de una enorme mochila llena de libros, su equipo deportivo y una trompeta. Así que creemos que los accionistas deben vigilar de cerca este asunto. A fin de cuentas, CalAmp necesitaría probablemente una importante recapitalización si sus acreedores exigieran el reembolso. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, la rentabilidad futura de la empresa decidirá si CalAmp puede reforzar su balance con el tiempo. Así que si quiere saber lo que piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas .

En 12 meses, CalAmp registró unos ingresos de 290 millones de dólares, lo que supone una ganancia del 5,6%, aunque no comunicó beneficios antes de intereses e impuestos. Normalmente nos gusta ver un crecimiento más rápido de las empresas no rentables, pero cada uno a lo suyo.

Caveat Emptor

En los últimos doce meses, CalAmp ha registrado una pérdida de beneficios antes de intereses e impuestos (EBIT). Su pérdida EBIT ascendió a la friolera de 11 millones de dólares. Teniendo esto en cuenta y el importante pasivo total, es difícil saber qué decir sobre el valor, debido a nuestra intensa aversión por él. Claro, la empresa puede tener una bonita historia sobre cómo van hacia un futuro más brillante. Pero el hecho es que incineró 3,1 millones de dólares de efectivo en los últimos doce meses, y tiene muy pocos activos líquidos en comparación con sus pasivos. Por tanto, consideramos que se trata de un valor de alto riesgo, y nos preocupa que su cotización pueda hundirse más rápido que una lancha con un gran tiburón blanco atacándola. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Tenga en cuenta que CalAmp muestra 4 señales de advertencia en nuestro análisis de inversión , y 2 de ellas no nos gustan demasiado...

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis , ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CalAmp puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de OTCPK:CAMP.Q

Advertisement