Advertisement

Incluso con una subida del 28%, los inversores cautelosos no están recompensando el rendimiento de Airgain, Inc. (NASDAQ:AIRG) Completamente

A pesar de una racha ya fuerte, las acciones de Airgain, Inc.(NASDAQ:AIRG) han seguido avanzando, con una ganancia del 28% en los últimos treinta días. Mientras que los compradores recientes pueden estar riendo, los tenedores a largo plazo pueden no estar tan contentos ya que la reciente ganancia sólo devuelve la acción a donde comenzó hace un año.

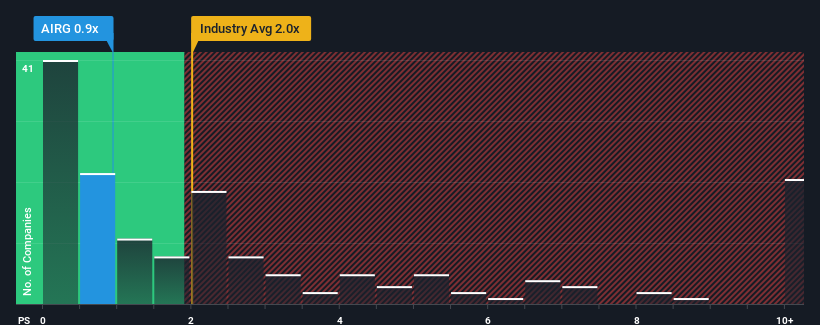

Aunque su precio ha subido, la relación precio/ventas (o "P/V") de Airgain de 0,9 veces podría hacer que parezca una compra en este momento en comparación con la industria electrónica en Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/V superiores a 2 veces e incluso P/V superiores a 5 veces son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido P/S.

Vea nuestro último análisis de Airgain

¿Qué aspecto tiene el rendimiento reciente de Airgain?

Con unos ingresos que están retrocediendo más que la media del sector últimamente, Airgain se ha mostrado muy floja. Quizás el mercado no espera que mejore el rendimiento de los ingresos en el futuro, lo que ha mantenido el P/S bajo mínimos. Preferirías que la empresa mejorara sus ingresos si aún crees en el negocio. O, al menos, esperaría que la caída de los ingresos no empeorara si su plan es adquirir acciones mientras no goza de buena salud.

Si desea ver las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Airgain.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

El ratio P/S de Airgain sería típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, un rendimiento inferior al del sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 26% en los ingresos de la empresa. A pesar de ello, los ingresos han conseguido aumentar un práctico 16% en conjunto desde hace tres años, gracias al anterior periodo de crecimiento. Así que podemos empezar confirmando que la empresa ha hecho en general un buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto a las perspectivas, el próximo año debería generar un crecimiento del 12%, según las estimaciones de los dos analistas que siguen la evolución de la empresa. Dado que se prevé que el sector sólo crezca un 3,5%, la empresa está en condiciones de obtener unos ingresos más elevados.

Con esta información, nos parece extraño que Airgain cotice a un PER inferior al del sector. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta significativamente más bajos.

Lo más importante

El precio de las acciones de Airgain ha subido recientemente, pero su P/S sigue siendo modesto. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Un vistazo a los ingresos de Airgain revela que, a pesar de las brillantes previsiones de crecimiento futuro, su P/S es mucho menor de lo que cabría esperar. Podría haber algunos factores de riesgo importantes que estén presionando a la baja el ratio P/S. Aunque la posibilidad de que el precio de la acción se desplome parece poco probable debido al elevado crecimiento previsto para la empresa, el mercado parece tener ciertas dudas.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 2 señales de advertencia para Airgain que debería tener en cuenta.

Si no está seguro de la solidez del negocio de Airgain, por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales para ver otras empresas que puede que haya pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Airgain puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:AIRG

Advertisement