Advertisement

El mercado eleva las acciones de Clear Secure, Inc. (NYSE:YOU) un 30%, pero puede hacer más

Quienes posean acciones de Clear Secure, Inc.(NYSE:YOU) se sentirán aliviados de que la cotización haya repuntado un 30% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. No todos los accionistas se sentirán jubilosos, ya que el precio de la acción ha bajado un decepcionante 31% en los últimos doce meses.

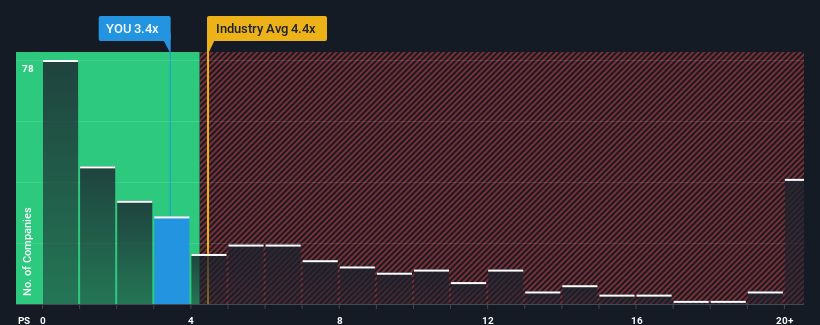

Incluso después de un salto tan grande en el precio, Clear Secure todavía puede estar enviando señales de compra en la actualidad con su relación precio-ventas (o "P/S") de 3,4x, teniendo en cuenta que casi la mitad de todas las empresas de la industria del Software en Estados Unidos tienen relaciones P/S superiores a 4,4x e incluso P/S superiores a 11x no son fuera de lo común. Aunque no es prudente tomarse el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Consulte nuestro último análisis de Clear Secure

¿Qué significa la relación precio/ventas de Clear Secure para los accionistas?

Los últimos tiempos han sido ventajosos para Clear Secure, ya que sus ingresos han aumentado más rápidamente que los de la mayoría de las demás empresas. Una posibilidad es que el ratio P/S sea bajo porque los inversores piensan que este fuerte rendimiento de los ingresos podría ser menos impresionante en el futuro. Si a usted le gusta la empresa, esperaría que no fuera así para poder adquirir acciones mientras no goza de una buena acogida.

¿Quiere saber qué opinan los analistas sobre el futuro de Clear Secure en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Se prevé un crecimiento de los ingresos de Clear Secure?

El ratio P/S de Clear Secure sería el típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, un rendimiento inferior al del sector.

Si echamos la vista atrás, vemos que la empresa aumentó sus ingresos en un impresionante 46% el año pasado. El fuerte rendimiento reciente significa que también fue capaz de aumentar los ingresos en un 147% en total durante los últimos tres años. En consecuencia, los accionistas habrían acogido con satisfacción esas tasas de crecimiento de los ingresos a medio plazo.

En cuanto a las perspectivas, los ocho analistas que siguen la evolución de la empresa estiman que en los próximos tres años la empresa registrará un crecimiento anual del 17%. Se perfila como un crecimiento similar al 16% anual previsto para el sector en general.

Con esta información, nos parece extraño que Clear Secure cotice a un PER inferior al del sector. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta más bajos.

Lo más importante

A pesar de que la cotización de Clear Secure ha subido recientemente, su P/S sigue siendo inferior al de la mayoría de las empresas. Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestro examen de Clear Secure reveló que su P/V sigue siendo bajo a pesar de las previsiones de los analistas de un crecimiento de los ingresos igual al del sector en general. A pesar de las estimaciones medias de crecimiento de los ingresos, podría haber algunas amenazas no observadas que mantengan la P/S baja. Tal vez a los inversores les preocupe que la empresa pueda obtener resultados inferiores a los previstos a corto plazo.

No queremos aguar la fiesta demasiado, pero también encontramos 2 señales de advertencia para Clear Secure que hay que tener en cuenta.

Si no está seguro de la solidez del negocio de Clear Secure, explore nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Clear Secure puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:YOU

Advertisement