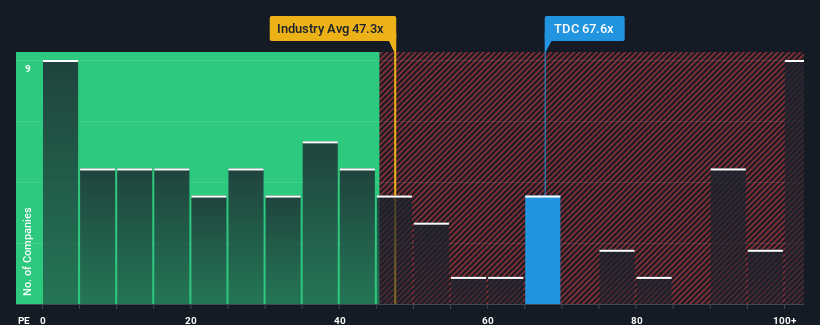

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficio (o "PER") inferiores a 16 veces, puede considerar Teradata Corporation(NYSE:TDC) como una acción a evitar por completo con su ratio PER de 67,6 veces. Sin embargo, no es prudente tomar el PER al pie de la letra, ya que puede haber una explicación de por qué es tan elevado.

Los últimos tiempos no han sido ventajosos para Teradata, ya que sus beneficios han caído más rápido que los de la mayoría de las demás empresas. Es posible que muchos esperen que los pésimos resultados se recuperen sustancialmente, lo que ha impedido que el PER se desplome. Si no es así, entonces los accionistas existentes pueden estar muy nerviosos sobre la viabilidad del precio de la acción.

Vea nuestro último análisis de Teradata

¿Hay suficiente crecimiento para Teradata?

El PER de Teradata sería típico de una empresa de la que se espera un crecimiento muy fuerte y, lo que es más importante, un rendimiento muy superior al del mercado.

Si revisamos los resultados del último año, resulta descorazonador que los beneficios de la empresa cayeran un 12%. Los tres últimos años tampoco pintan bien, ya que la empresa ha reducido el BPA un 34% en conjunto. Por lo tanto, es justo decir que el crecimiento de los beneficios en los últimos tiempos no ha sido deseable para la empresa.

En cuanto a las perspectivas, el próximo año debería generar un crecimiento del 79%, según las estimaciones de los diez analistas que siguen la evolución de la empresa. Se perfila como un crecimiento materialmente superior al 10% previsto para el mercado en general.

En vista de ello, es comprensible que el PER de Teradata se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan este fuerte crecimiento futuro y están dispuestos a pagar más por las acciones.

¿Qué podemos aprender del PER de Teradata?

Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos comprobado que Teradata mantiene su elevado PER gracias a que sus previsiones de crecimiento son superiores a las del mercado en general, como cabía esperar. En estos momentos, los accionistas se sienten cómodos con el PER, ya que confían plenamente en que los beneficios futuros no están amenazados. Es difícil que el precio de la acción caiga con fuerza en un futuro próximo en estas circunstancias.

No queremos aguar demasiado la fiesta, pero también hemos encontrado una señal de advertencia para Teradata que hay que tener en cuenta.

Es posible que pueda encontrar una inversión mejor que Teradata. Si desea una selección de posibles candidatos, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Teradata puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.