Advertisement

3 valores de alto crecimiento con una participación interna de hasta el 12%.

Simply Wall St

Revisado por Simply Wall St

En medio de un repunte de las bolsas estadounidenses impulsado por el optimismo ante la relajación de los aranceles chinos y los buenos resultados de los sectores tecnológicos, los inversores se centran cada vez más en empresas con un sólido potencial de crecimiento. En este entorno, los valores que se caracterizan por una elevada participación interna pueden resultar especialmente atractivos, ya que a menudo reflejan la confianza de quienes participan estrechamente en las operaciones de la empresa, alineando sus intereses con los de los accionistas externos.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.2% | 65.1% |

| Niu Technologies (NasdaqGM:NIU) | 36% | 82.8% |

| Astera Labs (NasdaqGS:ALAB) | 15.8% | 61.4% |

| Clene (NasdaqCM:CLNN) | 19.4% | 63.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 100.2% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.8% |

| CoreWeave (NasdaqGS:CRWV) | 38.1% | 70.3% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

Applied Digital (NasdaqGS:APLD)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Applied Digital Corporation diseña, desarrolla y opera soluciones de infraestructura digital y servicios en la nube para las industrias de computación de alto rendimiento e inteligencia artificial en América del Norte, con una capitalización de mercado de 905,61 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Servicios en la nube, que aporta 88,11 millones de dólares, y Alojamiento de centros de datos, que supone 133,08 millones de dólares.

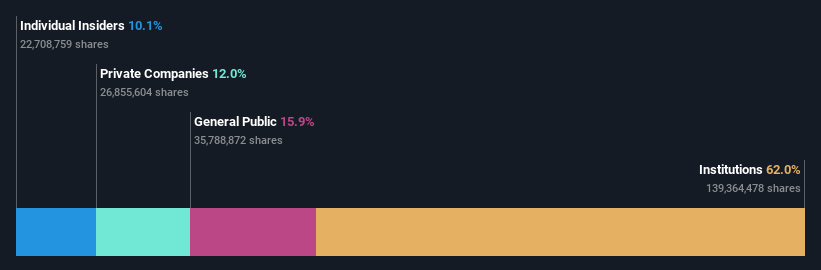

Titularidad de información privilegiada: 10.1%

Applied Digital está experimentando un crecimiento sustancial de sus ingresos, previsto en un 37,9% anual, por encima de la media del mercado estadounidense. A pesar de ello, la empresa se enfrenta a retos con una alta volatilidad y la reciente dilución de accionistas. El último informe de resultados mostró un aumento de las ventas de 52,92 millones de dólares en el tercer trimestre, pero una importante pérdida neta de 36,1 millones de dólares, aunque reducida con respecto a las cifras del año pasado. Se están produciendo cambios en la dirección para reforzar la ejecución estratégica y la gestión operativa en medio de esta dinámica financiera.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Applied Digital.

- Nuestro completo informe de valoración plantea la posibilidad de que Applied Digital tenga un precio superior al que podrían justificar sus datos financieros.

Roku (NasdaqGS:ROKU)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Roku, Inc. opera una plataforma de streaming de TV tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 8.640 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Dispositivos, que aporta 590,12 millones de dólares, y Plataforma, que genera 3.520 millones de dólares.

Titularidad de información privilegiada: 12.2%

Roku está experimentando un notable crecimiento de los ingresos, previsto en un 10% anual, por encima de la media del mercado estadounidense. Las recientes asociaciones, como con Monster Jam para un nuevo canal en su plataforma, mejoran la oferta de contenidos. A pesar de una pérdida neta de 129,39 millones de dólares en 2024, las pérdidas se han reducido significativamente con respecto al año anterior. Las operaciones con información privilegiada muestran más compras que ventas recientemente, pero no en volúmenes sustanciales. Se esperan cambios en la dirección, ya que Ravi Ahuja dimitirá del consejo en junio de 2025.

- Haga clic aquí para descubrir los matices de Roku con nuestro detallado informe analítico de crecimiento futuro.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Roku en el mercado.

RingCentral (NYSE:RNG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RingCentral, Inc. ofrece soluciones de comunicaciones empresariales y contact center basadas en la nube, incluidos servicios de vídeo y eventos híbridos, con una capitalización de mercado de aproximadamente 2.010 millones de dólares.

Operaciones: Los ingresos de la compañía provienen principalmente de su segmento de Software y Servicios de Internet, por un total aproximado de 2.400 millones de dólares.

Titularidad de información privilegiada: 10.3%

RingCentral cotiza con un importante descuento respecto a su valor razonable estimado, con una previsión de crecimiento anual de los beneficios del 49,26%. A pesar de que las previsiones de crecimiento de los ingresos son más lentas que las del mercado, la previsión de rentabilidad de RingCentral está por encima de la media. La empresa amplió recientemente una línea de crédito de 350 millones de dólares y anunció asociaciones estratégicas que mejoran las soluciones de comunicaciones impulsadas por IA. La titularidad de información privilegiada sigue siendo fuerte, aunque no se dispone de datos recientes de operaciones con información privilegiada. Los últimos resultados financieros muestran una reducción de las pérdidas netas y un aumento de los ingresos, lo que indica una mejora de la eficiencia operativa.

- Obtenga información detallada sobre nuestro análisis de las acciones de RingCentral en este informe de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que RingCentral esté cotizando por detrás de su valor estimado.

Tomando ventaja

- Obtenga una perspectiva en profundidad de las 202 empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada utilizando nuestro filtro aquí.

- ¿Busca otras inversiones? Hemos encontrado 24 valores estadounidenses que se prevé que paguen un dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Applied Digital puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:APLD

Advertisement