Tres empresas estadounidenses de crecimiento con una participación superior al 13%.

Revisado por Simply Wall St

En un momento en que los mercados estadounidenses han alcanzado recientemente nuevos máximos, con el Nasdaq y el S&P 500 subiendo a niveles récord, el interés de los inversores por las empresas orientadas al crecimiento sigue siendo sólido. En este contexto, las empresas con un alto nivel de participación interna pueden ser especialmente atractivas, ya que las participaciones significativas suelen alinear los intereses de la dirección con los de los accionistas, lo que puede conducir a una toma de decisiones más prudente y a una planificación estratégica a largo plazo en un entorno de mercado boyante.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Examinaremos una selección de los resultados de nuestro screener.

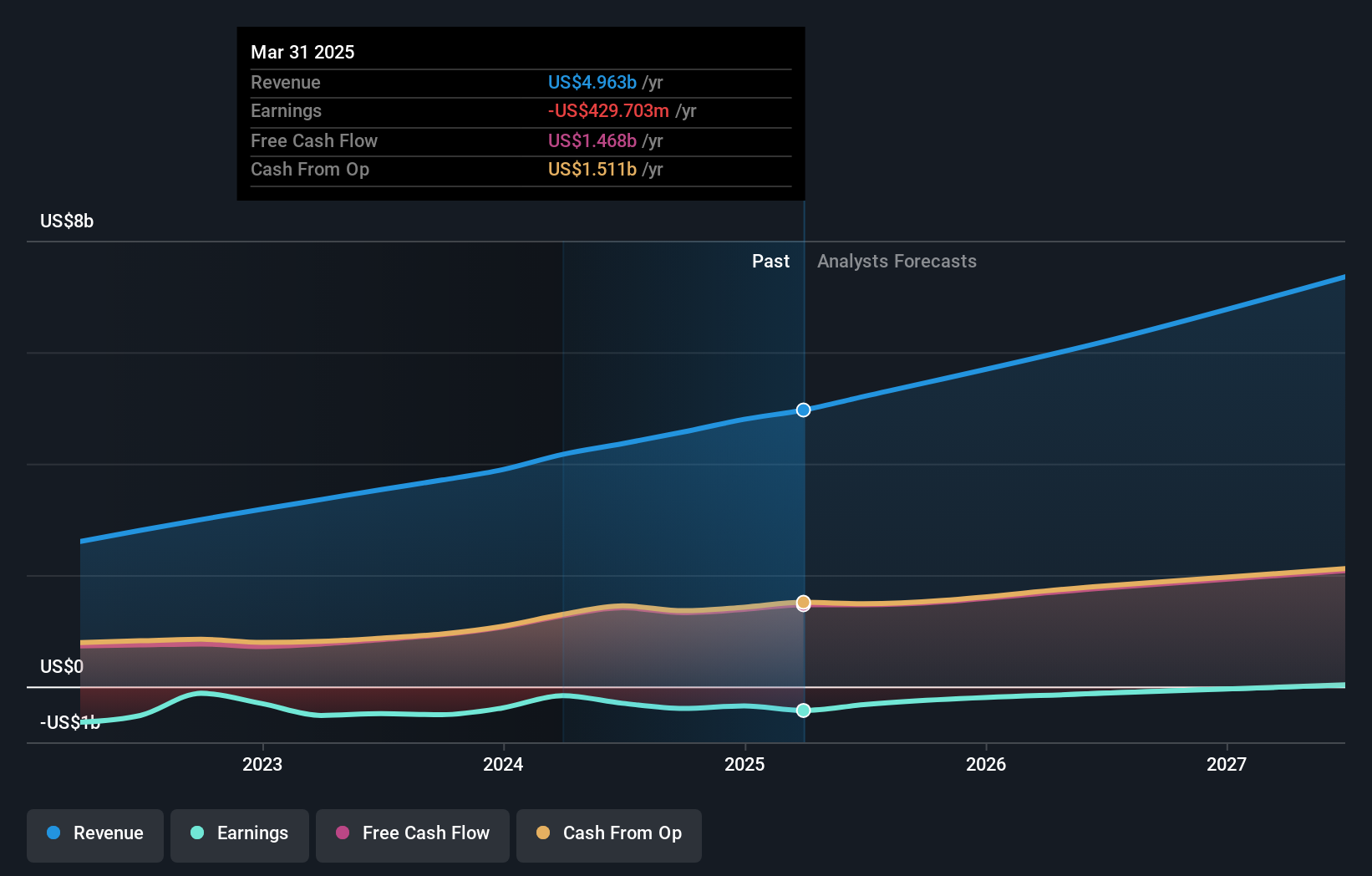

Atlassian (NasdaqGS:TEAM)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Atlassian Corporation opera a nivel mundial, diseñando, desarrollando, licenciando y manteniendo una gama de productos de software con una capitalización de mercado de aproximadamente 47.440 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente de software y programación, por un total aproximado de 4.170 millones de dólares.

Titularidad de información privilegiada: 39.2%

Atlassian, una empresa centrada en el crecimiento con una importante participación interna, amplió recientemente su cartera de deuda mediante la emisión de 1.000 millones de dólares en pagarés preferentes para reforzar la flexibilidad financiera. A pesar de este aumento del apalancamiento, el reciente informe de resultados de la empresa muestra una recuperación significativa, pasando de una pérdida neta a generar 12,75 millones de dólares de ingresos netos en el tercer trimestre de 2024. Las actividades de información privilegiada han sido equilibradas durante el último trimestre, sin que se hayan registrado compras o ventas sustanciales. Atlassian sigue innovando, especialmente a través de integraciones de IA en su paquete de software, lo que podría mejorar la creación de valor a largo plazo a pesar de que el crecimiento actual de los ingresos (16,8% anual) está por debajo de las agresivas referencias del mercado.

- Obtenga una perspectiva en profundidad del rendimiento de Atlassian leyendo nuestro informe de estimaciones de analistas aquí.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Atlassian podría ser demasiado pesimista.

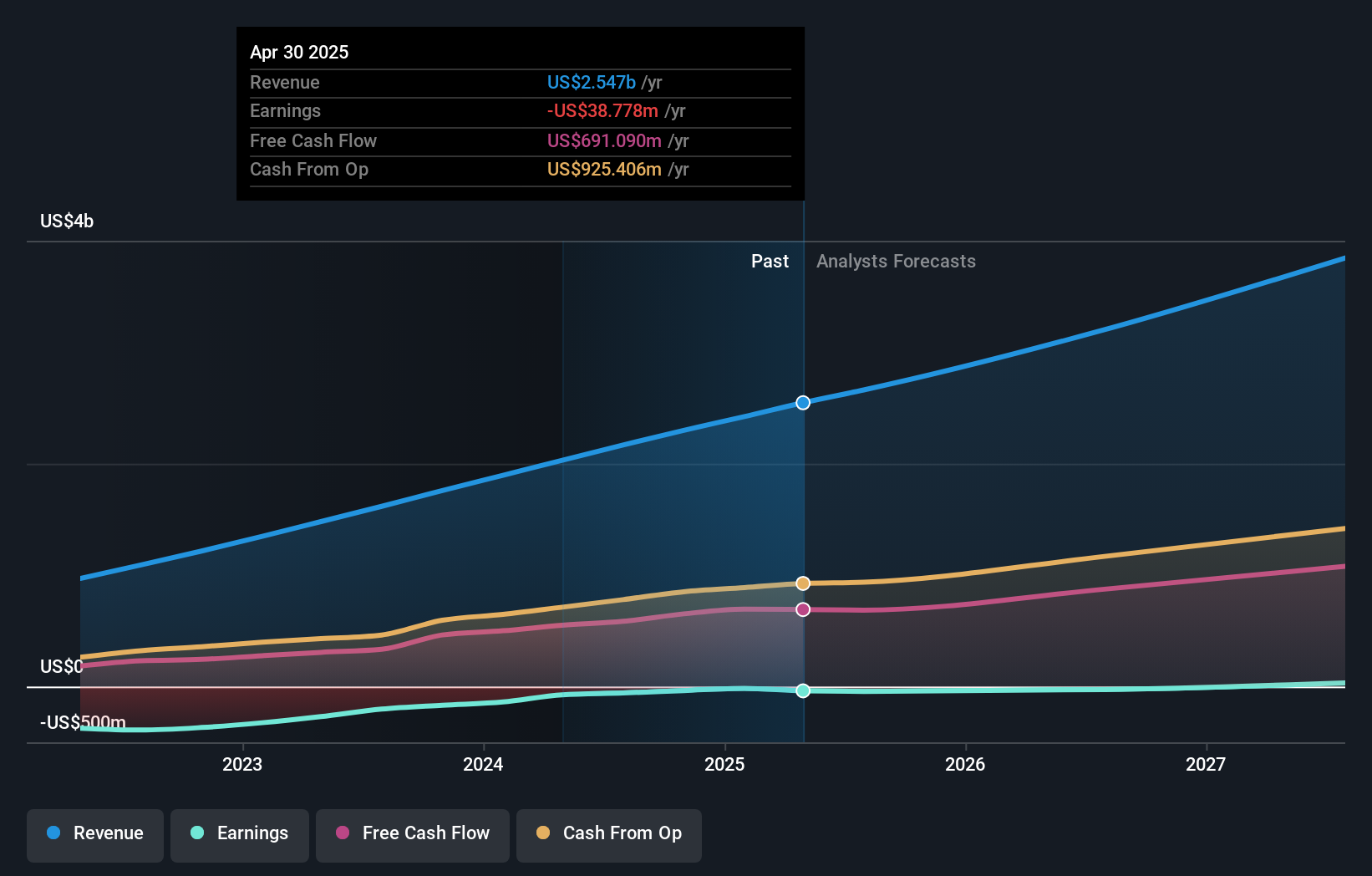

Zscaler (NasdaqGS:ZS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zscaler, Inc. es una empresa global de seguridad en la nube con una capitalización de mercado de aproximadamente 29.990 millones de dólares.

Operaciones: La compañía genera ingresos principalmente a través de sus servicios de suscripción a su plataforma en la nube y servicios de soporte relacionados, por un total aproximado de 2.030 millones de dólares.

Titularidad de información privilegiada: 38.1%

Zscaler, una empresa de ciberseguridad, está preparada para un crecimiento significativo con un aumento previsto de los ingresos del 18,6% anual y para ser rentable en tres años. A pesar de las elevadas ventas recientes de información privilegiada, sus alianzas estratégicas e innovaciones de productos subrayan su trayectoria de crecimiento. Las recientes colaboraciones con empresas como Google y SecureDynamics mejoran su oferta de servicios en el ámbito de la ciberseguridad, con el objetivo de abordar eficazmente los complejos retos de seguridad. Sin embargo, la dilución del accionariado en el último año hace temer una erosión del valor de las acciones en medio de estas expansiones.

- Sumérjase aquí en los detalles de Zscaler con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de Zscaler, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado alto.

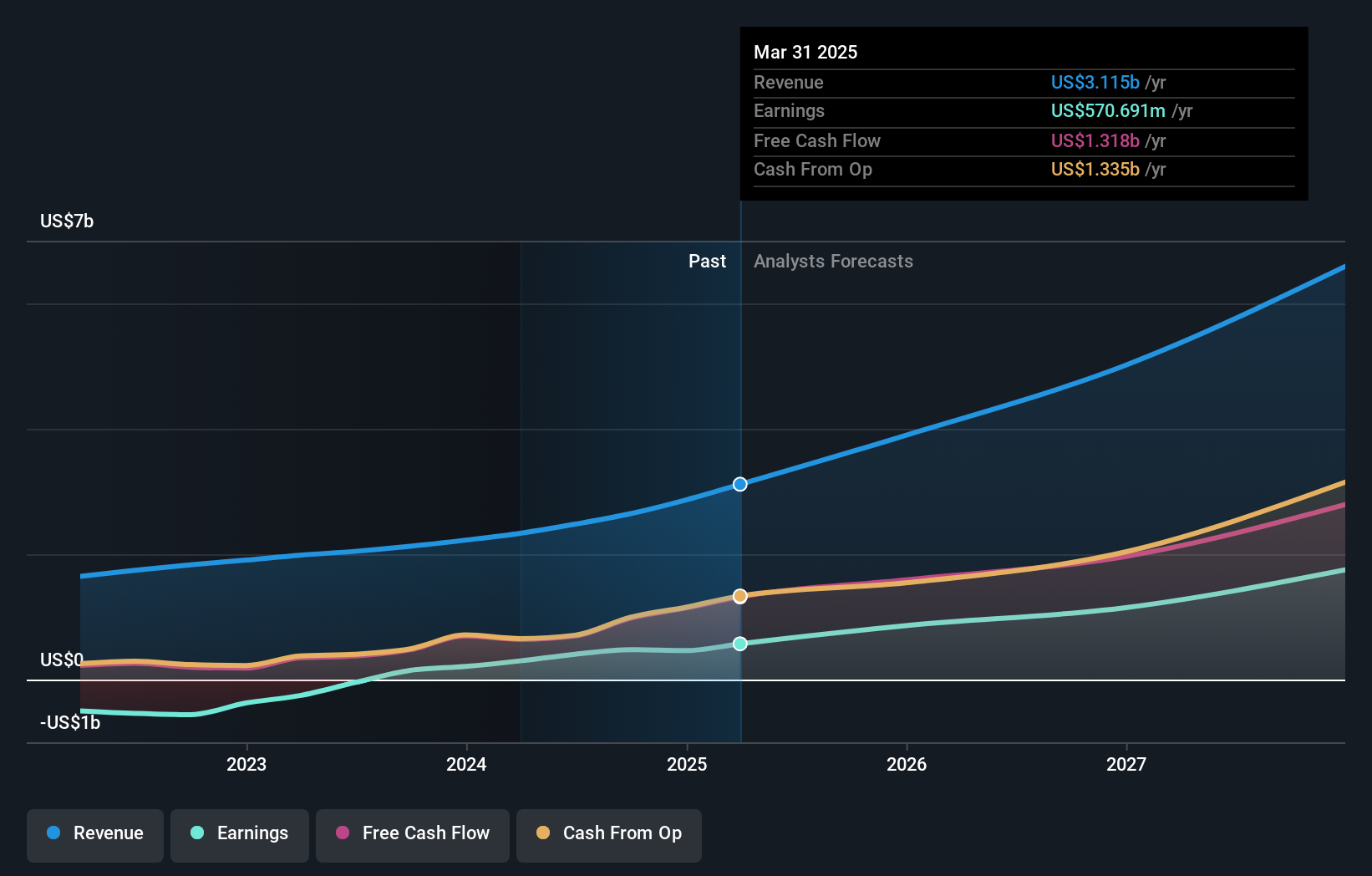

Palantir Technologies (NYSE:PLTR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Palantir Technologies Inc. se especializa en el desarrollo de plataformas de software para la comunidad de inteligencia, ayudando en la lucha contra el terrorismo en los Estados Unidos, el Reino Unido y en todo el mundo, con una capitalización de mercado de aproximadamente 57.570 millones de dólares.

Operaciones: La empresa genera ingresos a través de dos segmentos principales: Comercial, que aportó 1.070 millones de dólares, y Gobierno, que contribuyó con 1.270 millones de dólares.

Titularidad de información privilegiada: 13.4%

Palantir Technologies, a pesar de una previsión de bajo rendimiento de los fondos propios del 17% en tres años, se espera que sus beneficios crezcan un 24,4% anual, por encima del 14,7% del mercado estadounidense. El crecimiento de los ingresos también es sólido, del 16% anual, superando la media del mercado estadounidense, del 8,6%. Sin embargo, el año pasado se produjo una dilución de los accionistas y las previsiones de crecimiento de los ingresos se sitúan por debajo de la referencia de alto crecimiento del 20%. Importantes contratos recientes, como el acuerdo ARPA-H por valor de 19 millones de dólares, subrayan su creciente influencia en el análisis de datos para resultados sanitarios.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Palantir Technologies.

- El análisis detallado en nuestro informe de valoración de Palantir Technologies apunta a un precio de la acción inflado en comparación con su valor estimado.

Resumiendo

- Navegue a través de todo el inventario de 183 Compañías Estadounidenses de Rápido Crecimiento con Alta Tenencia de Información Privilegiada aquí.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Palantir Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.