Las acciones de BIT Mining Limited (NYSE:BTCM) rebotan un 35%, pero su negocio sigue a la zaga del sector

A pesar de una racha ya de por sí fuerte, las acciones de BIT Mining Limited(NYSE:BTCM) han seguido avanzando, con una ganancia del 35% en los últimos treinta días. El último mes culmina un aumento masivo del 112% en el último año.

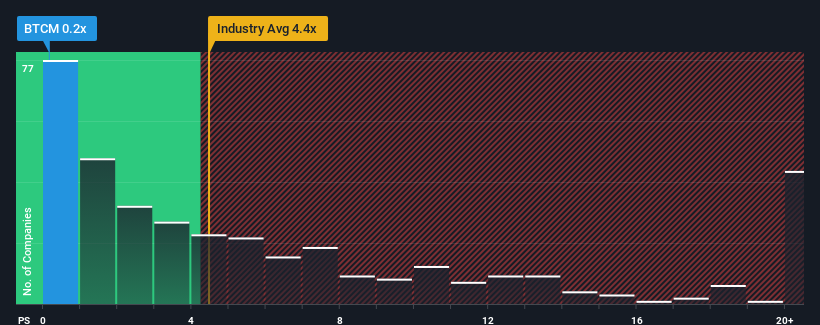

Aunque su precio ha subido, la relación precio/ventas (o "P/V") de BIT Mining, de 0,2 veces, podría seguir pareciendo una buena opción de compra en estos momentos en comparación con el sector del software en Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/V superiores a 4,4 veces, e incluso las P/V superiores a 11 veces son bastante comunes. Sin embargo, la relación P/S podría ser bastante baja por alguna razón y requiere más investigación para determinar si está justificada.

Consulte nuestro último análisis de BIT Mining

¿Cómo es el rendimiento reciente de BIT Mining?

BIT Mining podría estar haciéndolo mejor, ya que sus ingresos han estado retrocediendo últimamente, mientras que la mayoría de las otras empresas han estado viendo un crecimiento positivo de los ingresos. Parece que muchos esperan que persista el bajo rendimiento de los ingresos, lo que ha reprimido el ratio P/S. Si este es el caso, entonces los accionistas existentes probablemente tendrán dificultades para entusiasmarse con la dirección futura del precio de la acción.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre BIT Mining le ayudará a descubrir qué hay en el horizonte.¿Qué nos dicen las métricas de crecimiento de los ingresos sobre el bajo PER?

La única vez que se sentiría realmente cómodo viendo una P/S tan deprimida como la de BIT Mining es cuando el crecimiento de la empresa está en camino de quedarse decididamente rezagado con respecto a la industria.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 74%. A pesar de ello, la empresa ha conseguido aumentar enormemente sus ingresos en los tres últimos años. Así que, aunque la empresa ha hecho un gran trabajo en el pasado, es un tanto preocupante ver que el crecimiento de los ingresos disminuye tan duramente.

De cara al futuro, se prevé que los ingresos caigan un 5,1% durante el próximo año, según un analista que sigue a la empresa. Mientras tanto, se prevé que el sector en general crezca un 15%, lo que pinta un panorama poco halagüeño.

Teniendo esto en cuenta, nos parece intrigante que el PER de BIT Mining se aproxime al de sus homólogos del sector. Sin embargo, es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo. Incluso podría ser difícil mantener estos precios, ya que las débiles perspectivas están lastrando las acciones.

Conclusión sobre la PER de BIT Mining

La reciente subida de la cotización de BIT Mining sigue sin situar su PER en la media del sector. En general, nuestra preferencia es limitar el uso de la relación precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de BIT Mining reveló que sus perspectivas de reducción de ingresos contribuyen a su bajo P/S. En este momento, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

Antes de dar el siguiente paso, debería conocer las 8 señales de advertencia para BIT Mining (¡2 no se pueden ignorar!) que hemos descubierto.

Si estos riesgos le hacen reconsiderar su opinión sobre BIT Mining, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si SOLAI puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.