AppFolio y 2 valores estadounidenses de alto crecimiento con una fuerte participación interna

Revisado por Simply Wall St

Tras los recientes datos económicos que apuntan a un debilitamiento de la economía estadounidense y la continua volatilidad de los valores tecnológicos, los inversores buscan cada vez más la estabilidad a través de empresas de alto crecimiento con una fuerte participación interna. En este artículo, analizamos tres de estos valores, incluido AppFolio, que demuestran resistencia y potencial de crecimiento a pesar de las incertidumbres actuales del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.9% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 24.7% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.6% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 12% | 32.3% |

| Duolingo (NasdaqGS:DUOL) | 15% | 47.9% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 39% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

AppFolio (NasdaqGM:APPF)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

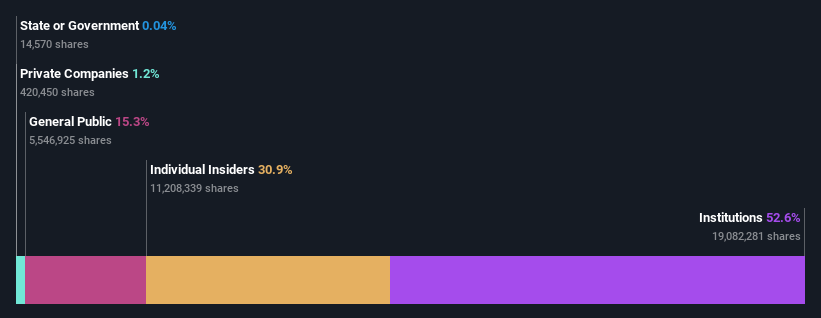

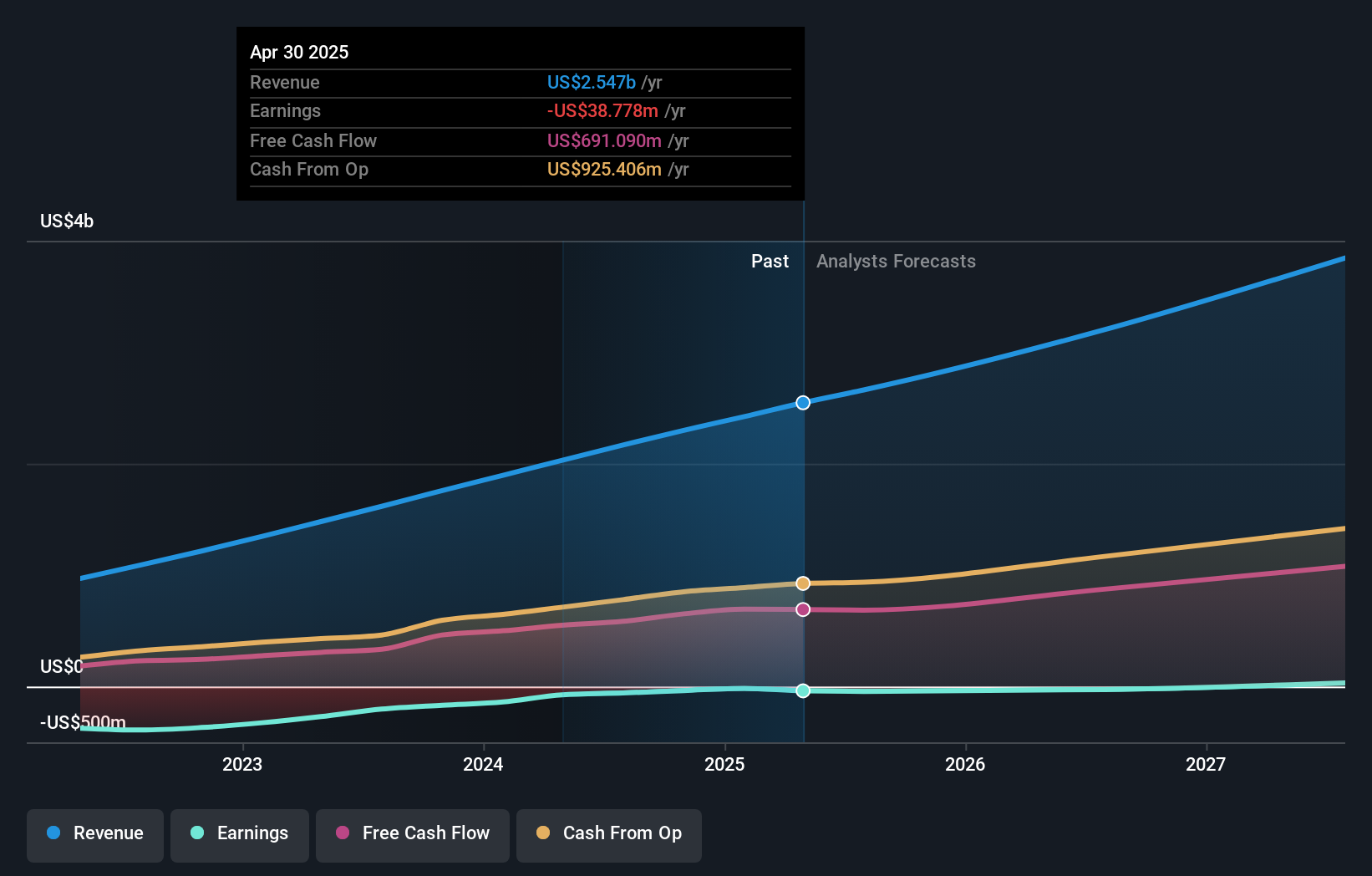

Visión general: AppFolio, Inc. junto con sus filiales, ofrece soluciones de gestión empresarial basadas en la nube para el sector inmobiliario estadounidense y tiene una capitalización de mercado de aproximadamente 8.030 millones de dólares.

Operaciones: AppFolio genera 722,08 millones de dólares con su software de gestión empresarial basado en la nube y sus plataformas de valor añadido para el sector inmobiliario estadounidense.

Titularidad de información privilegiada: 31%

Previsión de crecimiento de beneficios: 20,5% anual.

AppFolio, una empresa en crecimiento con una elevada participación de inversores, ha mostrado un sólido rendimiento financiero. Los últimos resultados del segundo trimestre de 2024 arrojaron 197,38 millones de dólares en ventas y 29,67 millones de dólares en ingresos netos, revirtiendo así las pérdidas del año anterior. La empresa prevé unos ingresos para todo el año de entre 772 y 778 millones de dólares. A pesar de las importantes ventas internas de los últimos tres meses, la integración de AppFolio con Tenant Turner y su inclusión en varios índices Russell ponen de relieve sus iniciativas estratégicas de crecimiento y la confianza del mercado.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor AppFolio.

- El informe de valoración que hemos elaborado sugiere que el precio actual de AppFolio podría estar inflado.

Atlassian (NasdaqGS:TEAM)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Atlassian Corporation, con una capitalización bursátil de 45.960 millones de dólares, diseña, desarrolla, licencia y mantiene diversos productos de software en todo el mundo a través de sus filiales.

Operaciones: La empresa genera 4.170 millones de dólares en su segmento de Software y Programación.

Propiedad de información privilegiada: 39%

Previsión de crecimiento de los beneficios: 45,7% anual

Atlassian demuestra un fuerte potencial de crecimiento con una alta titularidad de información privilegiada, evidenciada por importantes compras de información privilegiada en los últimos tres meses. La empresa registró unos ingresos de 1.130 millones de dólares en el cuarto trimestre de 2024, frente a los 939,1 millones de dólares de hace un año, a pesar de que las pérdidas netas aumentaron hasta 196,92 millones de dólares. Se prevé que los ingresos de Atlassian crezcan un 15,9% anual, por encima del 8,5% del mercado en general. Los recientes cambios ejecutivos y las iniciativas de financiación de deuda subrayan su posicionamiento estratégico para una futura expansión.

- Eche un vistazo más de cerca al potencial de Atlassian aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Atlassian podría estar en el lado más barato.

Zscaler (NasdaqGS:ZS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zscaler, Inc. es una empresa global de seguridad en la nube con una capitalización de mercado de 27.110 millones de dólares.

Operaciones: Zscaler genera ingresos principalmente a través de las ventas de servicios de suscripción a su plataforma en la nube y servicios de soporte relacionados, por valor de 2.030 millones de dólares.

Titularidad de información privilegiada: 38.1%

Previsión de crecimiento de los beneficios: 44,4% anual

Zscaler, una empresa en crecimiento con una elevada participación interna, se ha expandido a través de asociaciones estratégicas y adquisiciones. Las recientes colaboraciones con SecureDynamics y Wipro ponen de relieve su interés por mejorar las soluciones de ciberseguridad. La empresa registró unos ingresos de 553,2 millones de dólares en el tercer trimestre de 2024, frente a los 418,8 millones de dólares de hace un año, y convirtió una pérdida neta en un beneficio neto de 19,12 millones de dólares. A pesar de algunas ventas internas, se prevé que los ingresos de Zscaler crezcan un 17,7% anual, por encima de la tasa de crecimiento del mercado general del 8,5%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Zscaler.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Zscaler estén cotizando con descuento.

Resumiendo

- Desbloquee nuestra lista completa de 182 empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Zscaler puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.