Advertisement

La mayor flexibilidad de Vertex en materia de dividendos y recompras podría reconfigurar su estrategia de capital (VERX)

Simply Wall St

Revisado por Sasha Jovanovic

- El 14 de noviembre de 2025, Vertex, Inc. modificó su acuerdo de crédito con PNC Bank y otros prestamistas, aumentando su capacidad para emitir dividendos o llevar a cabo recompras de acciones, supeditado al mantenimiento de unas sólidas métricas financieras y al cumplimiento de determinadas condiciones.

- Esta modificación proporciona a Vertex una mayor flexibilidad en el despliegue de capital, lo que refleja potencialmente la confianza de la dirección en la salud financiera de la empresa y su futura dirección.

- Analizaremos cómo la mayor flexibilidad de Vertex en materia de dividendos y recompra de acciones puede influir en sus perspectivas de inversión de cara al futuro.

Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión de Vertex

Para ser accionista de Vertex, es necesario creer en su capacidad para impulsar el crecimiento recurrente de los ingresos a través de la demanda de automatización fiscal impulsada por la regulación, especialmente a medida que los mandatos de facturación electrónica se afianzan en Europa. Aunque la reciente modificación del contrato de crédito de Vertex permite una mayor flexibilidad para los dividendos y la recompra de acciones, esta noticia no afecta significativamente al catalizador más importante a corto plazo: el ritmo de las migraciones a la nube de ERP y las actualizaciones de clientes empresariales relacionadas. El principal riesgo a corto plazo sigue siendo la posibilidad de que se alarguen los ciclos de ventas en medio de la incertidumbre macroeconómica.

Entre los anuncios recientes de Vertex, la autorización el 30 de octubre de 2025 de un programa de recompra de acciones por valor de 150 millones de dólares destaca como el más relevante para el acuerdo de crédito modificado. Esta iniciativa de retorno de capital se alinea con la mayor flexibilidad recientemente proporcionada en virtud de las condiciones de crédito y puede enfatizar aún más la confianza de la dirección a medida que la compañía se prepara para los próximos catalizadores de la demanda impulsados por la regulación.

Sin embargo, a pesar de estos cambios, los inversores deben considerar cuidadosamente cómo la ralentización de las migraciones a la nube en EE.UU. podría...

Leer el artículo completo sobre Vertex (¡es gratis!)

La narrativa de Vertex prevé unos ingresos de 1.100 millones de dólares y unos beneficios de 71,6 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 14,6% y un aumento de los beneficios de 122 millones de dólares desde los -50,4 millones de dólares actuales.

Descubra cómo las previsiones de Vertex arrojan un valor razonable de 27,86 $, un 42% al alza respecto a su precio actual.

Exploración de otras perspectivas

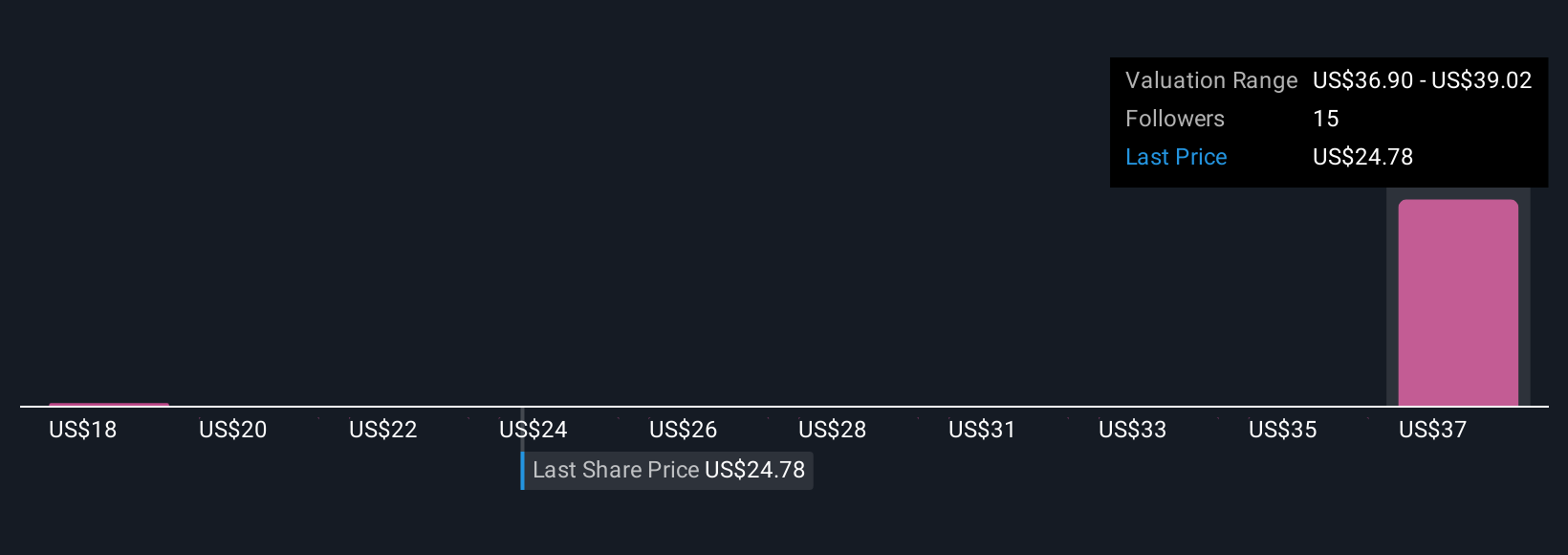

Las estimaciones de valor razonable de la comunidad Simply Wall St oscilan entre 17,84 y 33,22 dólares, con tres puntos de vista variados incluidos. La ralentización de la migración a la nube ERP sigue siendo un riesgo que podría influir tanto en la volatilidad de los beneficios a corto plazo como en la forma en que el mercado en general percibe las oportunidades de Vertex, así que tómese su tiempo para revisar todas las perspectivas.

Explore otras 3 estimaciones del valor razonable de Vertex: ¡por qué las acciones podrían valer hasta un 69% más que el precio actual!

Construya su propia narrativa de Vertex

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades extraordinarias de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Vértice es nuestro análisis que destaca 2 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Vértice ofrece un completo análisis fundamental resumido en un único gráfico, el Copo de Nieve, que facilita la evaluación de la salud financiera general de Vértice de un vistazo.

¿Busca otras inversiones?

Oportunidades como ésta no duran. Estas son las opciones más prometedoras de hoy. Compruébelas ahora:

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado neodimio y sólo hay 35 empresas en el mundo que lo exploran o producen. Consulte la lista gratis.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vertex puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:VERX

Advertisement