Las acciones de Thoughtworks Holding, Inc. (NASDAQ:TWKS) suben un 27%, pero los inversores no compran para crecer

Quienes posean acciones de Thoughtworks Holding, Inc.(NASDAQ:TWKS) se sentirán aliviados de que el precio de la acción haya repuntado un 27% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. Pero el último mes ha hecho muy poco por mejorar la caída del 56% del precio de la acción en el último año.

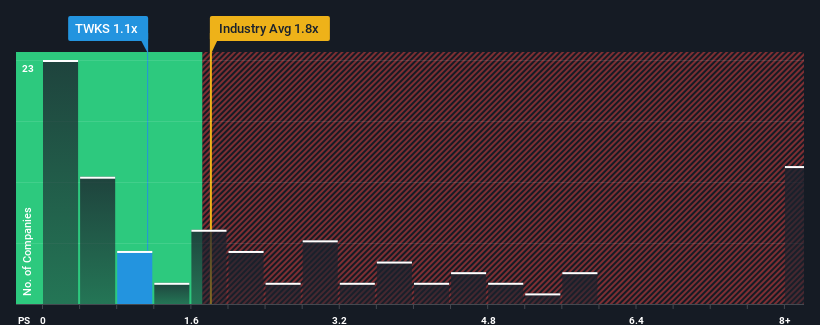

A pesar del firme rebote de la cotización, la relación precio/ventas (o "P/S") de 1,1x de Thoughtworks Holding podría hacerla parecer todavía una compra en estos momentos en comparación con la industria de TI en Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/S superiores a 1,8x e incluso P/S superiores a 4x son bastante comunes. Sin embargo, la P/S podría ser baja por alguna razón y requiere una investigación más profunda para determinar si está justificada.

Consulte nuestro último análisis de Thoughtworks Holding

¿Cuál ha sido la evolución reciente de Thoughtworks Holding?

Thoughtworks Holding podría estar obteniendo mejores resultados, ya que sus ingresos han retrocedido últimamente, mientras que la mayoría de las demás empresas han registrado un crecimiento positivo de los ingresos. Tal vez el P/S siga siendo bajo porque los inversores piensan que las perspectivas de un fuerte crecimiento de los ingresos no están en el horizonte. Si este es el caso, es probable que a los actuales accionistas les cueste entusiasmarse con la futura dirección de la cotización.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Thoughtworks Holding.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

El ratio P/S de Thoughtworks Holding sería típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, unos resultados peores que los del sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 6,8% en los ingresos de la empresa. Sin embargo, el último trienio ha registrado un excelente aumento global de los ingresos del 48%, a pesar de su insatisfactorio rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto al futuro, las estimaciones de los diez analistas que cubren la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 4,3% durante el próximo año. Mientras tanto, se prevé que el sector en general crezca un 9,9%, lo que dibuja un panorama poco halagüeño.

En vista de ello, es comprensible que el PER de Thoughtworks Holding se sitúe por debajo de la mayoría de las demás empresas. Sin embargo, es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

¿Qué podemos aprender de la PER de Thoughtworks Holding?

A pesar de que el precio de las acciones de Thoughtworks Holding ha subido recientemente, su PER sigue estando por debajo de la mayoría de las demás empresas. Diríamos que el poder de la relación precio/ventas no es principalmente un instrumento de valoración, sino más bien un indicador del sentimiento actual de los inversores y de sus expectativas futuras.

Como sospechábamos, nuestro examen de las previsiones de los analistas de Thoughtworks Holding reveló que sus perspectivas de reducción de ingresos contribuyen a su bajo PER. Dado que otras empresas del sector prevén un crecimiento de los ingresos, las malas perspectivas de Thoughtworks Holding justifican su bajo ratio P/S. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

Muchos otros factores de riesgo vitales pueden encontrarse en el balance de la empresa. Puede evaluar muchos de los principales riesgos mediante nuestro análisisgratuito del balance de Thoughtworks Holding con seis sencillas comprobaciones.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, puede consultar esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Thoughtworks Holding puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.