Advertisement

¿Son las acciones de Atlassian una ganga tras la caída del 34% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Atlassian son una ganga en estos momentos o si se están adelantando a los acontecimientos? Veamos si el precio actual de la empresa se corresponde con su potencial.

- Las acciones han sufrido importantes altibajos últimamente, con una caída del 5,1% durante la semana pasada y un descenso del 34,3% en lo que va de año. Esto ha suscitado dudas sobre dónde se encuentran realmente el valor y el riesgo.

- Los últimos titulares han puesto a Atlassian en el punto de mira por su continua apuesta por el software de colaboración basado en la nube, lo que ha suscitado tanto el optimismo como el escepticismo de los inversores. También se ha hablado mucho del impacto de los cambios en el sector tecnológico y la evolución de las preferencias de los clientes, lo que ayuda a explicar estos bruscos movimientos.

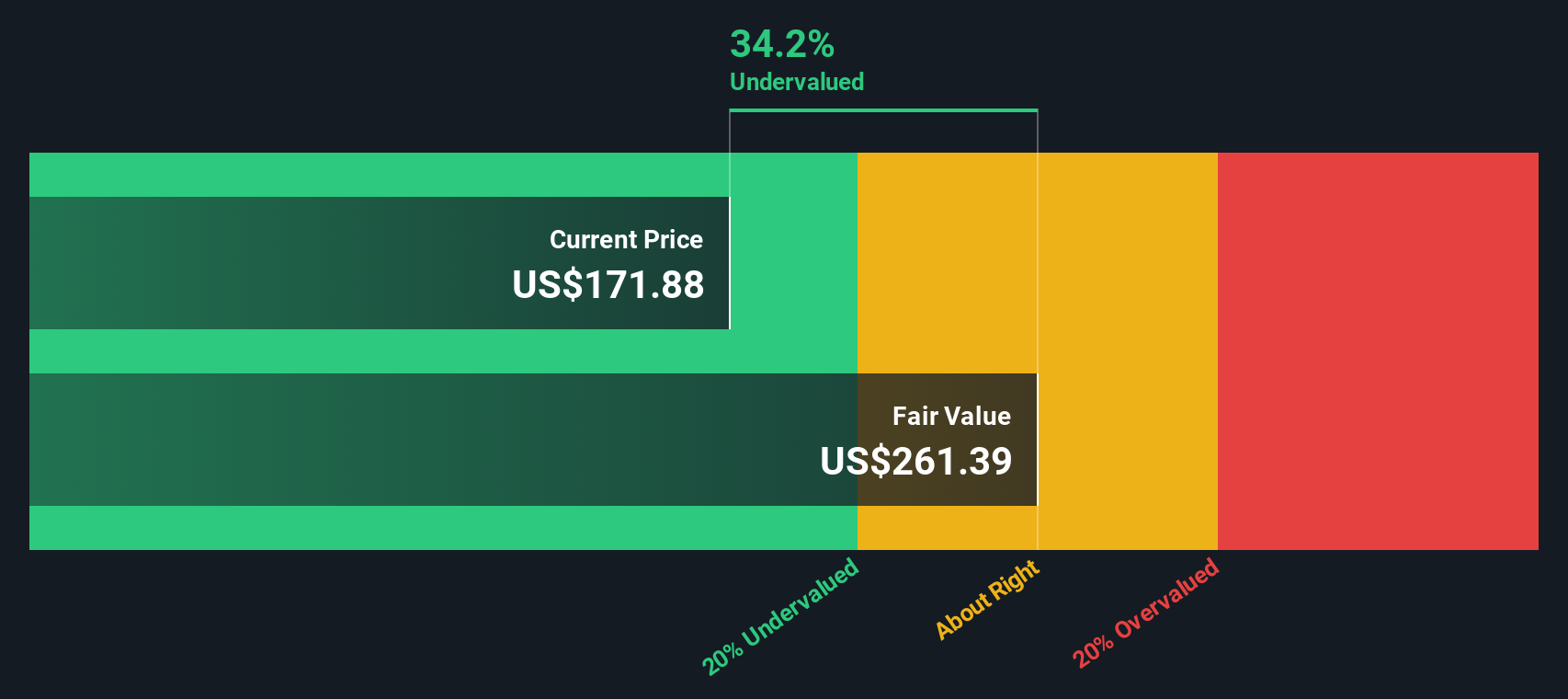

- En estos momentos, Atlassian obtiene una puntuación de 4 sobre 6 en nuestras comprobaciones de valoración. Esto significa que está infravalorada según la mayoría de las métricas, pero vamos a explorar lo que significan realmente esas comprobaciones y por qué puede haber una forma aún mejor de juzgar el valor al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Atlassian

Un modelo de flujo de caja descontado (DCF) estima el valor intrínseco de una empresa mediante la previsión de sus flujos de caja futuros y su descuento a dinero de hoy. De este modo se obtiene un valor actual que refleja todo el crecimiento y el riesgo previstos.

En el caso de Atlassian, el flujo de caja libre más reciente asciende a 1.420 millones de dólares. Los analistas prevén un crecimiento significativo, con estimaciones que alcanzan los 3.500 millones de dólares en 2030. Las previsiones para los próximos cinco años se basan en las predicciones de los analistas, mientras que las cifras posteriores son extrapoladas por Simply Wall St utilizando las tasas de crecimiento históricas y previstas.

Sobre la base de estas proyecciones, el modelo DCF estima el precio intrínseco de las acciones de Atlassian en 280,15 dólares. Esta cifra sugiere que la acción cotiza con un descuento del 43,1% respecto a su potencial de flujo de caja subyacente.

En resumen, el modelo DCF indica que Atlassian está notablemente infravalorada en relación con sus perspectivas de crecimiento y flujos de caja futuros. Este importante descuento podría suponer un atractivo punto de entrada para los inversores a largo plazo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Atlassian está infravalorada en un 43,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 851 valores infravalorados basados en flujos de caja.

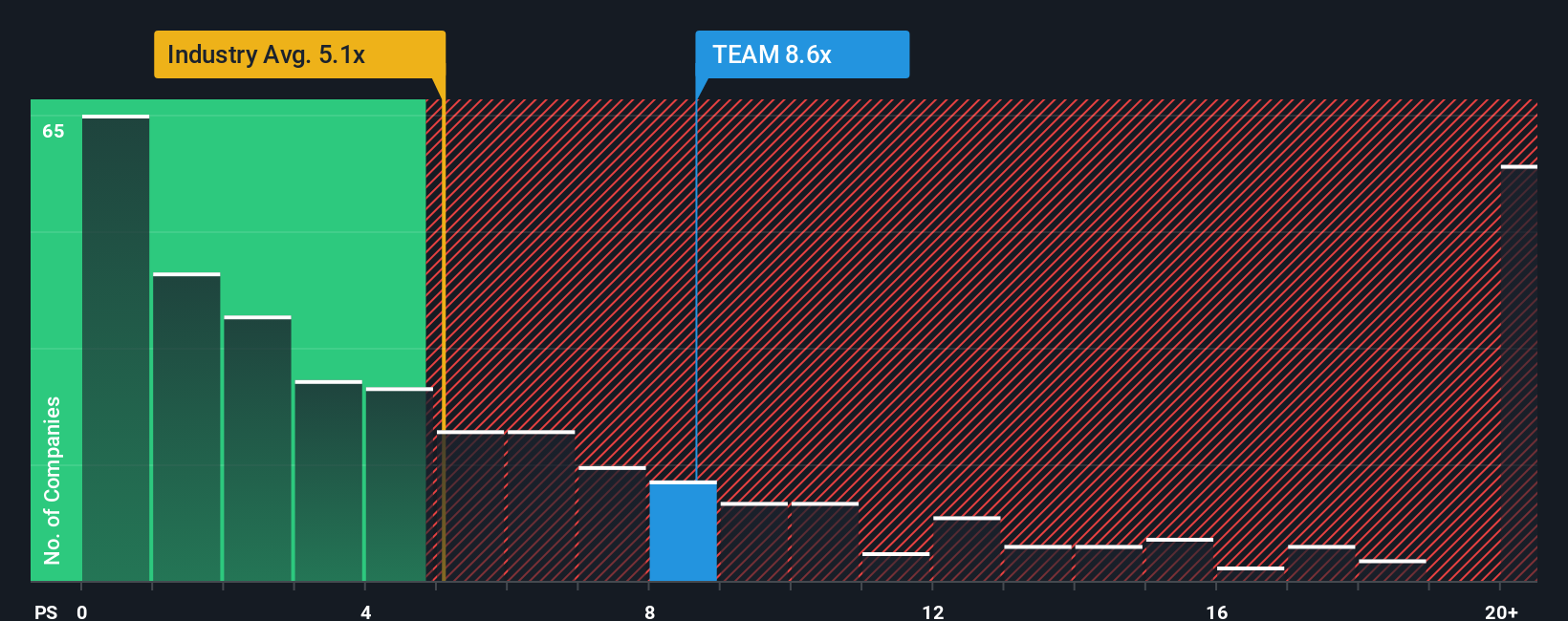

Enfoque 2: Precio de Atlassian frente a ventas

El ratio Precio/Ventas (P/V) es a menudo la métrica de valoración a la que recurren las empresas tecnológicas como Atlassian, que se centran en el rápido crecimiento de los ingresos y la reinversión por encima de los beneficios a corto plazo. Ayuda a los inversores a calibrar cuánto están pagando por cada dólar de ingresos, proporcionando una forma directa de comparar empresas que pueden no ser todavía muy rentables.

Un ratio P/S adecuado tiene en cuenta no sólo el crecimiento actual, sino también la expansión futura prevista, los márgenes de beneficio y el perfil de riesgo. Las empresas con mayores perspectivas de crecimiento o un posicionamiento más fuerte en el mercado suelen justificar múltiplos más altos, mientras que un mayor riesgo empresarial o una expansión más lenta pueden hacer bajar esos ratios.

Atlassian cotiza actualmente a un ratio P/S de 8,0x. Es superior a la media del sector del software (5,2x), pero inferior a la media de sus homólogos (12,7x). Y lo que es más importante, el ratio justo patentado por Simply Wall St para Atlassian es de 13,9 veces, que tiene en cuenta las expectativas de crecimiento específicas de la empresa, la capitalización de mercado, los márgenes de beneficio y la dinámica única de su sector.

A diferencia de una simple comparación entre pares o entre sectores, el Ratio Razonable ofrece una imagen mucho más clara al integrar tanto el riesgo como la subida. Reconoce que las empresas con perspectivas de crecimiento excepcionales o liderazgo en el mercado, como Atlassian, pueden merecer una prima en relación con el sector en general.

Comparando el Ratio Justo de 13,9x con el múltiplo actual de Atlassian de 8,0x, la acción parece sustancialmente infravalorada sobre esta base.

Resultado: INFRAVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.396 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Atlassian

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Las narrativas son un enfoque sencillo pero potente que va más allá de los números al conectar su propia perspectiva, la "historia" que ve desarrollarse en una empresa, con las hipótesis y previsiones financieras que subyacen a su valor razonable.

Con las narrativas, puede exponer claramente por qué cree que Atlassian podría tener un rendimiento superior o inferior, creando un hilo transparente desde su razonamiento empresarial hasta sus ingresos, beneficios y márgenes previstos y, por último, hasta una estimación concreta del valor razonable. Esto hace que sea más fácil que nunca ver cómo los diferentes supuestos o noticias pueden cambiar las perspectivas de una empresa, gracias a las actualizaciones dinámicas a medida que surge nueva información.

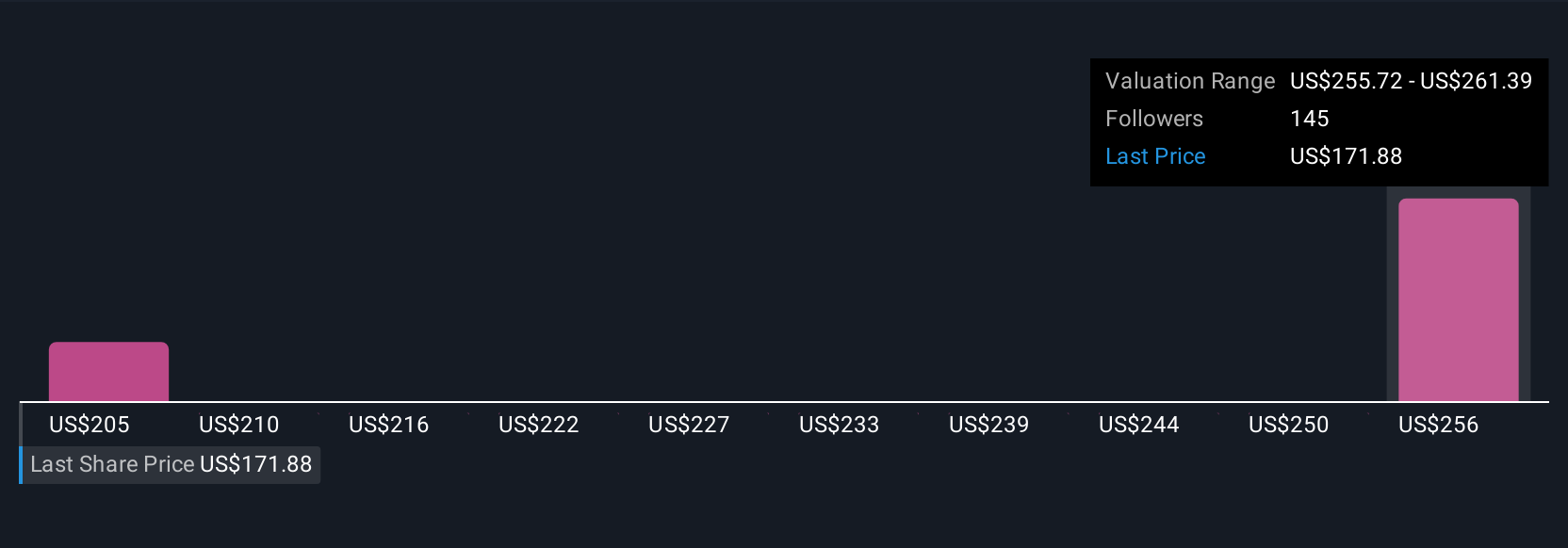

Millones de inversores ya utilizan Narrativas en la página de la Comunidad Simply Wall St para explorar ideas, ver lo que piensan los demás y tomar decisiones de compra o venta más inteligentes comparando el valor razonable de una narrativa con el precio actual de la acción. Por ejemplo, mientras que algunos ven el valor razonable de Atlassian en 320 dólares por acción si la expansión de la nube y la IA dan sus frutos, otros sostienen que está justificado un valor más prudente de 196 dólares si, por el contrario, se producen riesgos de migración o de márgenes.

En definitiva, las Narrativas convierten la valoración en una herramienta transparente, personal y en continua evolución para que pueda invertir con mayor confianza y claridad.

¿Crees que hay algo más en la historia de Atlassian? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Atlassian puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:TEAM

Advertisement