Advertisement

La adquisición de DX impulsada por IA y el fuerte crecimiento de la nube podrían cambiar los argumentos para invertir en Atlassian (TEAM)

Simply Wall St

Revisado por Sasha Jovanovic

- En noviembre de 2025, Atlassian completó la adquisición de DX, una empresa de inteligencia de ingeniería especializada en productividad de desarrolladores y perspectivas basadas en IA, y comunicó unos resultados del primer trimestre fiscal que superaron las expectativas, impulsados por un sólido crecimiento de los ingresos en la nube y de productos como Jira y Confluence.

- Esta combinación de aceleración de la innovación en IA y sólidos resultados financieros refuerza el liderazgo de Atlassian en herramientas de colaboración basadas en la nube para más de 300.000 organizaciones de todo el mundo.

- Exploraremos cómo las capacidades ampliadas de IA de la adquisición de DX pueden influir en la narrativa de inversión y las perspectivas de crecimiento de Atlassian.

¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Resumen de la narrativa de inversión de Atlassian

En general, los accionistas de Atlassian apuestan por la capacidad de la empresa para impulsar el crecimiento de los ingresos a largo plazo a través de la migración continuada a la nube empresarial, la ampliación de los mercados a los que se dirige y las funciones diferenciadas basadas en IA. Si bien anuncios recientes como la adquisición de DX y las sólidas ganancias refuerzan el liderazgo tecnológico de Atlassian, aún no resuelven materialmente el riesgo clave de retrasos en la migración a la nube entre los clientes más grandes y complejos de la empresa, lo que podría afectar el crecimiento a corto plazo y el flujo de caja libre. El último impulso a la colaboración impulsada por la IA y a las funciones empresariales respalda los principales catalizadores del crecimiento, pero el reto de convertir estas innovaciones en una expansión sostenida de los márgenes sigue siendo fundamental para la historia.

Lea el informe completo sobre Atlassian (¡es gratis!)

La narrativa de Atlassian proyecta 8.700 millones de dólares en ingresos y 310,2 millones de dólares en beneficios para 2028. Esto supone un crecimiento anual de los ingresos del 18,7% y un aumento de los beneficios de 567 millones de dólares desde el nivel actual de -256,7 millones de dólares.

Descubracómo las previsiones de Atlassian arrojan un valor razonable de 245,23 $, un 67% al alza con respecto a su precio actual.

Explorar otras perspectivas

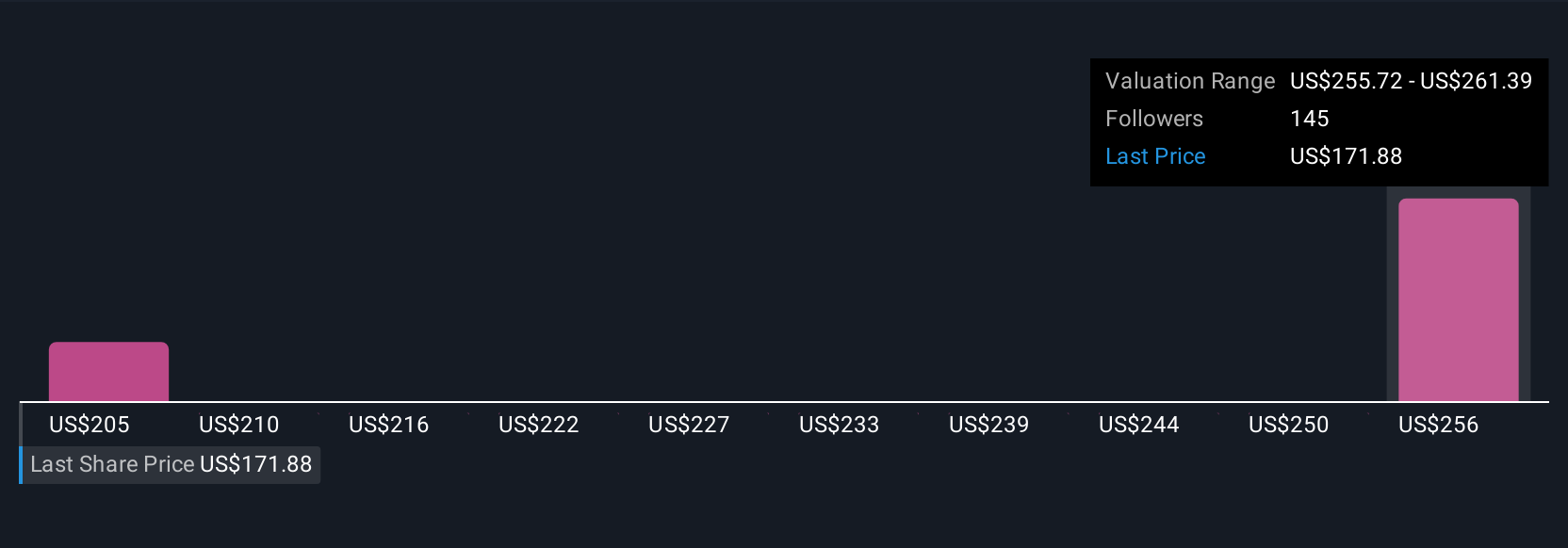

Seis estimaciones individuales de valor razonable de la Comunidad Simply Wall St sitúan el valor de Atlassian entre 204,74 y 250,31 dólares por acción. La necesidad continua de una migración exitosa a la nube sigue siendo fundamental para el crecimiento futuro, aunque los inversores también deben ser conscientes de que...

Explore otras 6 estimaciones del valor razonable de Atl assian: ¡por qué las acciones podrían valer hasta un 71% más que el precio actual!

Construya su propia narrativa de Atlassian

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades extraordinarias de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Atlassian es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Atlassian proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Atlassian de un vistazo.

¿Busca oportunidades alternativas?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- Adelántese a los gigantes: estos 27 valores de IA en fase inicial podrían financiar su jubilación.

- Descubra la próxima gran novedad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

- Esta tecnología podría sustituir a los ordenadores: descubra 26 valores que trabajan para hacer realidad la computación cuántica.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Atlassian puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:TEAM

Advertisement