Advertisement

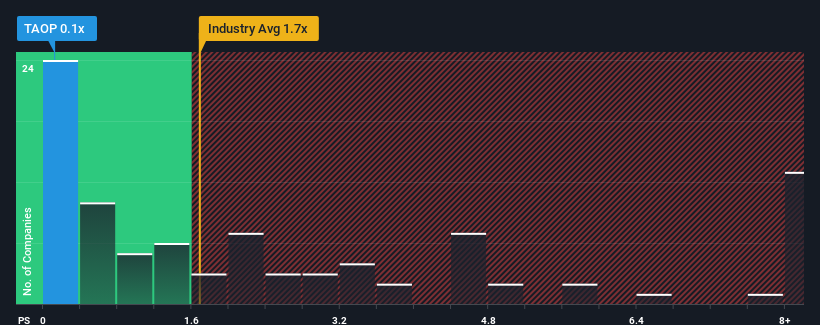

Es posible que piense que, con una relación precio/ventas (o "P/V") de 0,1x, Taoping Inc.(NASDAQ:TAOP) es un valor que merece la pena analizar, ya que casi la mitad de las empresas de TI de Estados Unidos tienen relaciones P/V superiores a 1,7x, e incluso las P/V superiores a 5x no son fuera de lo común. Sin embargo, el P/S podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Vea nuestro último análisis de Taoping

¿Cómo se ha comportado Taoping recientemente?

Con un crecimiento de los ingresos extremadamente fuerte últimamente, Taoping lo ha estado haciendo muy bien. Es posible que muchos esperen que el fuerte rendimiento de los ingresos se degrade sustancialmente, lo que ha reprimido la relación precio/ventas. Los alcistas de Taoping esperan que no sea así, para poder comprar la acción con una valoración más baja.

Aunque no hay estimaciones de analistas disponibles para Taoping, eche un vistazo a esta visualizacióngratuita rica en datos para ver cómo la empresa se apila en ganancias, ingresos y flujo de caja.¿Cuál es la tendencia de crecimiento de los ingresos de Taoping?

El ratio P/S de Taoping sería el típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, unos resultados peores que los del sector.

Si analizamos el último año de crecimiento de los ingresos, la empresa registró un aumento espectacular del 53%. En el último periodo de tres años también se ha registrado un excelente aumento global de los ingresos del 197%, ayudado por su rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

Si lo comparamos con el sector, para el que sólo se prevé un crecimiento del 11% en los próximos 12 meses, el impulso de la empresa es mayor si nos basamos en los recientes resultados de ingresos anualizados a medio plazo.

Con estos datos, nos parece extraño que Taoping cotice a un PER inferior al del sector. Al parecer, algunos accionistas creen que el rendimiento reciente ha superado sus límites y han estado aceptando precios de venta significativamente más bajos.

La última palabra

Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nos sorprende mucho ver que Taoping cotiza actualmente con un PER muy inferior al previsto, ya que su reciente crecimiento a tres años es superior a las previsiones del sector en general. Cuando vemos unos ingresos elevados con un crecimiento superior al del sector, suponemos que existen importantes riesgos subyacentes para la capacidad de la empresa de ganar dinero, lo que ejerce una presión a la baja sobre el ratio P/S. Parece que muchos están anticipando la inestabilidad de los ingresos, porque la persistencia de estas condiciones recientes a medio plazo normalmente daría un impulso al precio de las acciones.

Antes de que decida su opinión, hemos descubierto 4 señales de advertencia de Taoping (¡2 son un poco desagradables!) que debería tener en cuenta.

Si las empresas con un sólido crecimiento de los beneficios en el pasado son de su interés, puede que desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Taoping puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:TAOP

Advertisement