El uso de la deuda por parte de Synchronoss Technologies (NASDAQ:SNCR) podría considerarse arriesgado

Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo que "la volatilidad está lejos de ser sinónimo de riesgo". Así que podría ser obvio que hay que tener en cuenta la deuda, cuando se piensa en el riesgo de cualquier acción, porque demasiada deuda puede hundir una empresa. Es importante señalar que Synchronoss Technologies, Inc.(NASDAQ:SNCR) tiene deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es un problema la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para conseguir controlar la deuda. Dicho esto, la situación más habitual es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando examinamos los niveles de deuda, primero consideramos tanto los niveles de efectivo como los de deuda, conjuntamente.

Consulte nuestro último análisis de Synchronoss Technologies

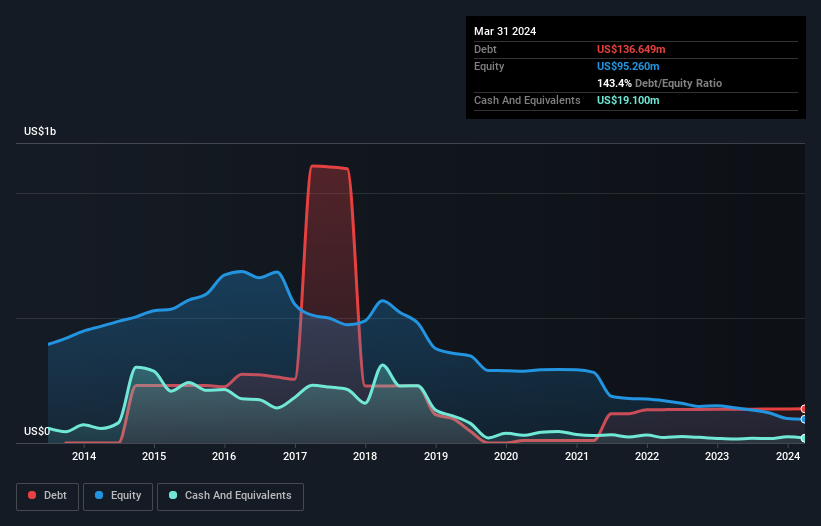

¿Cuál es la deuda neta de Synchronoss Technologies?

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Synchronoss Technologies tenía una deuda de 136,6 millones de dólares en marzo de 2024; aproximadamente la misma que el año anterior. Sin embargo, como tiene una reserva de efectivo de 19,1 millones de dólares, su deuda neta es menor, de unos 117,5 millones de dólares.

¿Cómo de sano es el balance de Synchronoss Technologies?

Los últimos datos del balance muestran que Synchronoss Technologies tenía pasivos por valor de 39,9 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 163,3 millones de dólares con vencimiento posterior. Por otro lado, tiene una tesorería de 19,1 millones de dólares y 22,5 millones de dólares de créditos que vencen dentro de un año. Por lo tanto, el pasivo es superior en 161,7 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Este déficit proyecta una sombra sobre la empresa de 81,5 millones de dólares, como un coloso que se eleva sobre los simples mortales. Así que, sin duda, vigilaríamos de cerca su balance. A fin de cuentas, Synchronoss Technologies necesitaría probablemente una importante recapitalización si sus acreedores exigieran el reembolso.

Para medir la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Una débil cobertura de intereses de 0,094 veces y un inquietantemente alto ratio deuda neta/EBITDA de 90,6 golpean nuestra confianza en Synchronoss Technologies como un puñetazo en las tripas. Esto significa que consideramos que tiene una pesada carga de deuda. Peor aún, el EBIT de Synchronoss Technologies se redujo un 72% en el último año. Si las ganancias siguen esa trayectoria, pagar esa carga de deuda será más difícil que convencernos de correr un maratón bajo la lluvia. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son las ganancias futuras, más que nada, las que determinarán la capacidad de Synchronoss Technologies para mantener un balance saludable en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que merece la pena comprobar qué parte de ese EBIT está respaldado por flujo de caja libre. Teniendo en cuenta los dos últimos años, Synchronoss Technologies registró en realidad una salida de caja, en general. La deuda suele ser más cara, y casi siempre más arriesgada en manos de una empresa con un flujo de caja libre negativo. Los accionistas deberían esperar una mejora.

Nuestra opinión

Para ser francos, tanto la tasa de crecimiento del EBIT de Synchronoss Technologies como su historial de mantenerse por encima de sus pasivos totales nos hacen sentir bastante incómodos con sus niveles de deuda. E incluso su deuda neta con respecto al EBITDA no inspira mucha confianza. Nos parece que Synchronoss Technologies soporta una importante carga en su balance. Si juegas con fuego corres el riesgo de quemarte, así que probablemente daríamos a este valor un amplio margen. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, Synchronoss Technologies tiene 4 señales de advertencia que creemos que debería tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Synchronoss Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.