Los accionistas de Rapid7 (NASDAQ:RPD) sufren nuevas pérdidas, ya que el valor cae un 3,4% esta semana, lo que eleva las pérdidas de tres años al 70

Todos los inversores del mundo toman malas decisiones a veces. Pero las pérdidas realmente grandes pueden hundir una cartera en su conjunto. Así que consideremos, por un momento, la desgracia de los inversores de Rapid7, Inc.(NASDAQ:RPD) que han mantenido la acción durante tres años, ya que ha caído la friolera de un 70%. Eso bastaría para causar cierta inquietud incluso a las mentes más fuertes. Y en el último año el precio de la acción cayó un 25%, por lo que dudamos que muchos accionistas estén encantados.

Tras perder un 3,4% la semana pasada, merece la pena investigar los fundamentos de la empresa para ver qué podemos deducir de su rendimiento pasado.

Vea nuestro último análisis de Rapid7

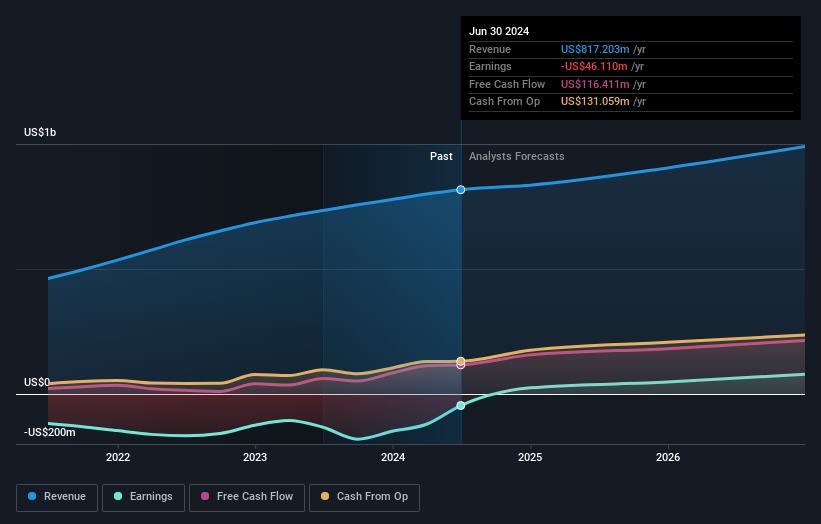

Rapid7 no es rentable en la actualidad, por lo que la mayoría de los analistas se fijarían en el crecimiento de los ingresos para hacerse una idea de la velocidad a la que crece el negocio subyacente. Cuando una empresa no obtiene beneficios, por lo general esperamos ver un buen crecimiento de los ingresos. Esto se debe a que un crecimiento rápido de los ingresos puede extrapolarse fácilmente a la previsión de beneficios, a menudo de un tamaño considerable.

Durante tres años, Rapid7 aumentó sus ingresos un 18% al año. Es una tasa de crecimiento bastante respetable. Así que parece poco probable que la caída del 19% del precio de las acciones (cada año) se deba enteramente a los ingresos. Lo más probable es que el mercado se asustara por el coste de esos ingresos. Esta es exactamente la razón por la que los inversores necesitan diversificar: incluso cuando una empresa con pérdidas aumenta sus ingresos, puede no ser rentable para los accionistas.

Puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

Probablemente merezca la pena señalar que el Consejero Delegado cobra menos que la media de empresas de tamaño similar. Siempre merece la pena prestar atención a la retribución del CEO, pero una cuestión más importante es si la empresa aumentará sus beneficios a lo largo de los años. Este informe gratuito con las previsiones de los analistas le ayudará a formarse una opinión sobre Rapid7.

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 23% en el último año, los accionistas de Rapid7 perdieron un 25%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Lamentablemente, los resultados del año pasado coronan una mala racha, en la que los accionistas se enfrentan a una pérdida total del 5% anual a lo largo de cinco años. En términos generales, la debilidad de la cotización a largo plazo puede ser una mala señal, aunque los inversores contrarios podrían investigar el valor con la esperanza de un cambio de tendencia. Siempre es interesante seguir la evolución de la cotización a largo plazo. Pero para comprender mejor a Rapid7, debemos tener en cuenta muchos otros factores. Por ejemplo, hemos descubierto 3 señales de advertencia para Rapid7 (¡una no se puede ignorar!) que debería tener en cuenta antes de invertir aquí.

Si le gusta comprar acciones junto a directivos, entonces puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Rapid7 puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.