Advertisement

Los inversores parecen satisfechos con las perspectivas de Riot Platforms, Inc. (NASDAQ:RIOT), ya que las acciones se disparan un 34%.

A pesar de una racha ya fuerte, las acciones de Riot Platforms, Inc.(NASDAQ:RIOT) han seguido avanzando, con una ganancia del 34% en los últimos treinta días. Pero las ganancias del último mes no han sido suficientes para compensar a los accionistas, ya que el precio de la acción sigue bajando un 8,1% en los últimos doce meses.

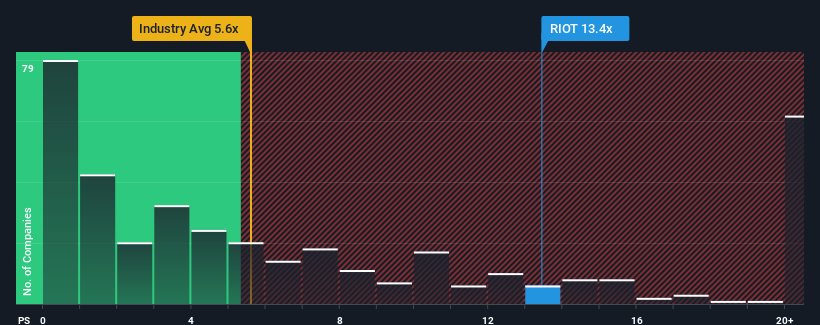

Tras el firme rebote del precio, Riot Platforms podría estar enviando fuertes señales de venta en la actualidad, con una relación precio-ventas (o "P/S") de 13,4x, si tenemos en cuenta que casi la mitad de las empresas del sector del software en Estados Unidos tienen relaciones P/S inferiores a 5,6x e incluso P/S inferiores a 2x no son nada fuera de lo común. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan elevado.

Echa un vistazo a nuestro último análisis de Riot Platforms

¿Cómo ha sido el rendimiento reciente de Riot Platforms?

Los últimos tiempos han sido ventajosos para Riot Platforms, ya que sus ingresos han aumentado más rápidamente que los de la mayoría de las demás empresas. El P/S es probablemente alto porque los inversores piensan que este fuerte rendimiento de los ingresos continuará. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Riot Platforms.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el elevado PER?

Hay una suposición inherente de que una empresa debe superar con creces al sector para que ratios P/S como el de Riot Platforms se consideren razonables.

Retrospectivamente, el año pasado la empresa registró un excepcional aumento del 19% en sus beneficios. El fuerte rendimiento reciente significa que también fue capaz de aumentar los ingresos en un 145% en total durante los últimos tres años. Por lo tanto, es justo decir que el crecimiento reciente de los ingresos ha sido magnífico para la empresa.

De cara al futuro, se prevé que los ingresos aumenten un 44% anual durante los próximos tres años, según los analistas que siguen a la empresa. Dado que el sector sólo prevé un crecimiento anual del 21%, la empresa está en condiciones de obtener unos ingresos más elevados.

En vista de ello, es comprensible que el PER de Riot Platforms se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan este fuerte crecimiento futuro y están dispuestos a pagar más por las acciones.

Lo más importante

Las acciones de Riot Platforms han experimentado un fuerte giro al alza últimamente, lo que ha contribuido realmente a impulsar su cifra de P/S. En general, preferimos limitar el uso de la relación precio/ventas a establecer lo que piensa el mercado sobre la salud general de una empresa.

Nuestro análisis de Riot Platforms muestra que su ratio P/V se mantiene alto gracias a sus sólidos ingresos futuros. Parece que los accionistas confían en los ingresos futuros de la empresa, lo que está apuntalando el P/S. A menos que los analistas hayan errado realmente el tiro, estas sólidas previsiones de ingresos deberían mantener la cotización al alza.

Hay que tomar nota de los riesgos, por ejemplo: Riot Platforms tiene 5 señales de advertencia (y 3 que son un poco desagradables) que creemos que debería conocer.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Riot Platforms puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:RIOT

Advertisement