RADCOM Ltd. (NASDAQ:RDCM) necesita mejorar sus ingresos. (NASDAQ:RDCM) encuentren su sitio

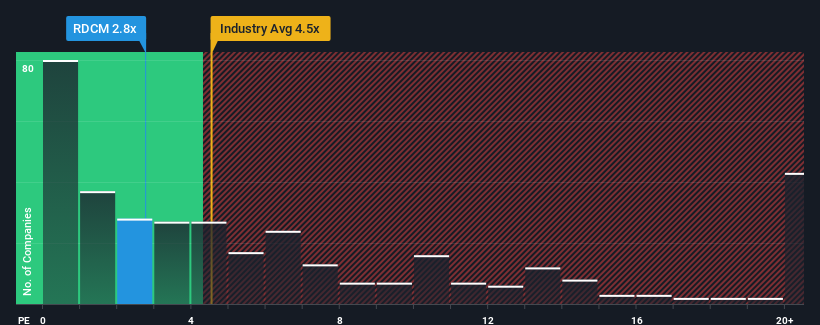

Puede que piense que, con una relación precio/ventas (o "P/V") de 2,8 veces, RADCOM Ltd. (NASDAQ:RDCM) es un valor que merece la pena analizar.(NASDAQ:RDCM) es un valor que merece la pena analizar, ya que casi la mitad de las empresas de software de Estados Unidos tienen una relación precio/ventas superior a 4,5 veces, e incluso una relación precio/ventas superior a 11 veces no es nada fuera de lo común. Sin embargo, el P/S podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Vea nuestro último análisis de RADCOM

¿Cómo es el rendimiento reciente de RADCOM?

El crecimiento de los ingresos de RADCOM en los últimos tiempos ha sido bastante similar al de la mayoría de las demás empresas. Una posibilidad es que la relación precio/ventas sea baja porque los inversores piensan que este modesto rendimiento de los ingresos puede empezar a descender. Si le gusta la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza del favor de los inversores.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? En ese caso, nuestro informegratuito sobre RADCOM le ayudará a descubrir qué se vislumbra en el horizonte.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Para justificar su ratio P/S, RADCOM tendría que registrar un crecimiento lento, por debajo del del sector.

Si repasamos el último año de crecimiento de los ingresos, la empresa registró un meritorio aumento del 11%. Esto se vio respaldado por un excelente periodo anterior en el que los ingresos aumentaron un 37% en total durante los tres últimos años. En consecuencia, los accionistas habrían acogido con satisfacción estas tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los dos analistas que cubren la empresa sugieren que los ingresos crecerán un 11% durante el próximo año. Esta cifra es sustancialmente inferior al 15% previsto para el sector en general.

En vista de ello, es comprensible que el PER de RADCOM se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

Conclusión sobre el PER de RADCOM

Por lo general, advertimos que no se debe prestar demasiada atención a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de RADCOM reveló que sus perspectivas de ingresos inferiores contribuyen a su bajo PER. En estos momentos, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Antes de dar el siguiente paso, debería conocer las 2 señales de advertencia para RADCOM (¡1 no se puede ignorar!) que hemos descubierto.

Es importante que se asegure de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así pues, si el crecimiento de la rentabilidad coincide con su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RADCOM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.